На Глобальном форуме вторичной металлургической промышленности SMM (2-й) — Главном форуме 2025 года , организованном компанией SMM Information & Technology Co., Ltd., директор отдела консалтинга по цветным металлам SMM Цуй Суое поделился своими взглядами на тему «Изменения в структуре спроса и предложения в глобальной вторичной металлургической промышленности». Что касается вторичного алюминия, то он отметил, что за последнее десятилетие доля производства вторичного алюминия в таких развитых странах, как Северная Америка, Южная Америка, Европа и Япония, значительно превышала долю в развивающихся странах. Поскольку развивающиеся страны ориентируются на развитые, в будущем потенциал спроса на алюминиевый лом будет еще более значительным. Согласно прогнозам SMM, с 2022 по 2042 год среднегодовой темп роста (CAGR) вторичного алюминия в виде проката достигнет примерно 5%. К 2042 году на долю вторичного алюминия в виде проката будет приходиться около 33% от общего объема алюминиевого лома. Что касается вторичной меди, то он упомянул, что SMM прогнозирует рост глобального рынка медного лома с CAGR 4,2% в период с 2024 по 2030 год.

Предыстория

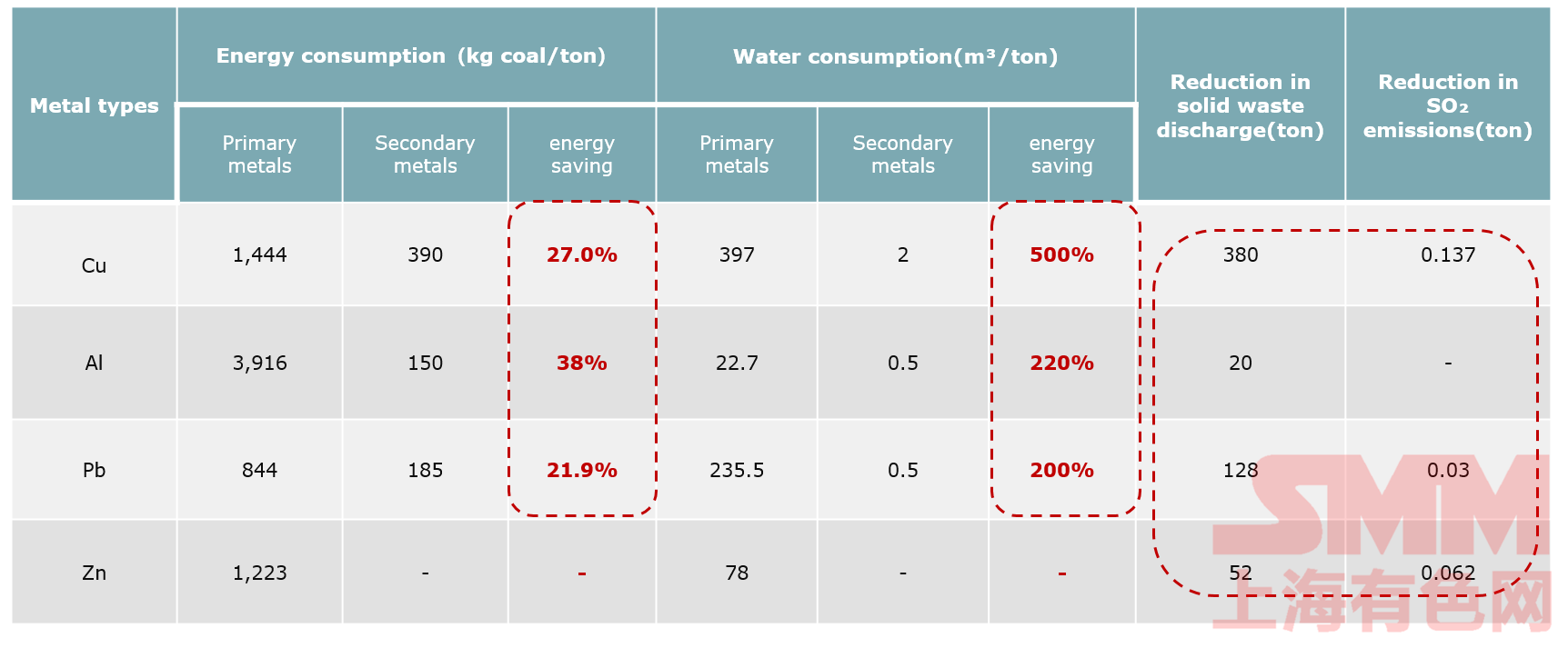

Вторичные металлы имеют значительные преимущества, в частности, эффективно экономят энергию и снижают выбросы.

Сравнение энергопотребления и выбросов вторичных и первичных металлов

Как четко показано на рисунке, вторичная медь, алюминий и свинец экономят энергию на 27%, 38% и 21,9% соответственно по сравнению с первичными металлами. Что касается потребления воды, то вторичные металлы экономят воду на 500%, 220% и 200% соответственно по сравнению с первичными металлами.

Это свидетельствует о том, что вторичные металлы имеют значительный эффект в области энергосбережения и снижения выбросов по сравнению с первичными металлами.

С развитием технологий облегчения автомобилей применение вторичного алюминия в легковых автомобилях растет.

По данным SMM, в моделях гибридных автомобилей с подключаемым зарядным устройством потребление алюминия на одну машину составляет около 210 кг, при этом доля вторичного алюминия относительно высока. В полностью электрических автомобилях потребление алюминия на одну машину составляет около 190 кг, при этом доля алюминия, используемого для применений ИИ, еще выше. В автомобилях с двигателями внутреннего сгорания потребление алюминия на одну машину составляет около 156 кг, при этом доля вторичного алюминия схожа с долей в гибридных моделях с подключаемым зарядным устройством.

В целом на долю автомобильных алюминиевых сплавов приходится около 53%, а на долю алюминиевых сплавов для применений ИИ — около 38%.

Вторичный алюминий

За последнее десятилетие доля производства вторичного алюминия в развитых странах, таких как Северная Америка, Южная Америка, Европа и Япония, была значительно выше, чем в развивающихся странах. Аналогично, для развивающихся стран, ориентирующихся на развитые, будущий потенциал спроса на алюминиевый лом будет еще более значительным.

По данным SMM, основными регионами, производящими алюминиевый лом, являются Китай, США, Европа и Индия, на долю которых в общем объеме приходится около 80%. Благодаря глобальной политике сокращения выбросов углерода системы переработки в разных странах постоянно совершенствуются. В будущем производство алюминиевого лома продолжит расти.

Согласно данным SMM, в 2022 году производство прокатного алюминиевого лома превысило производство экструзионного и литейного алюминиевого лома, став крупнейшей категорией среди трех видов алюминиевого лома. Однако ожидается, что экструзионный алюминиевый лом в будущем будет демонстрировать самые высокие темпы роста. С 2022 по 2042 год SMM прогнозирует, что среднегодовой темп роста (CAGR) экструзионного алюминиевого лома составит примерно 5%. К 2042 году на долю экструзионного алюминиевого лома будет приходиться около 33% от общего объема алюминиевого лома.

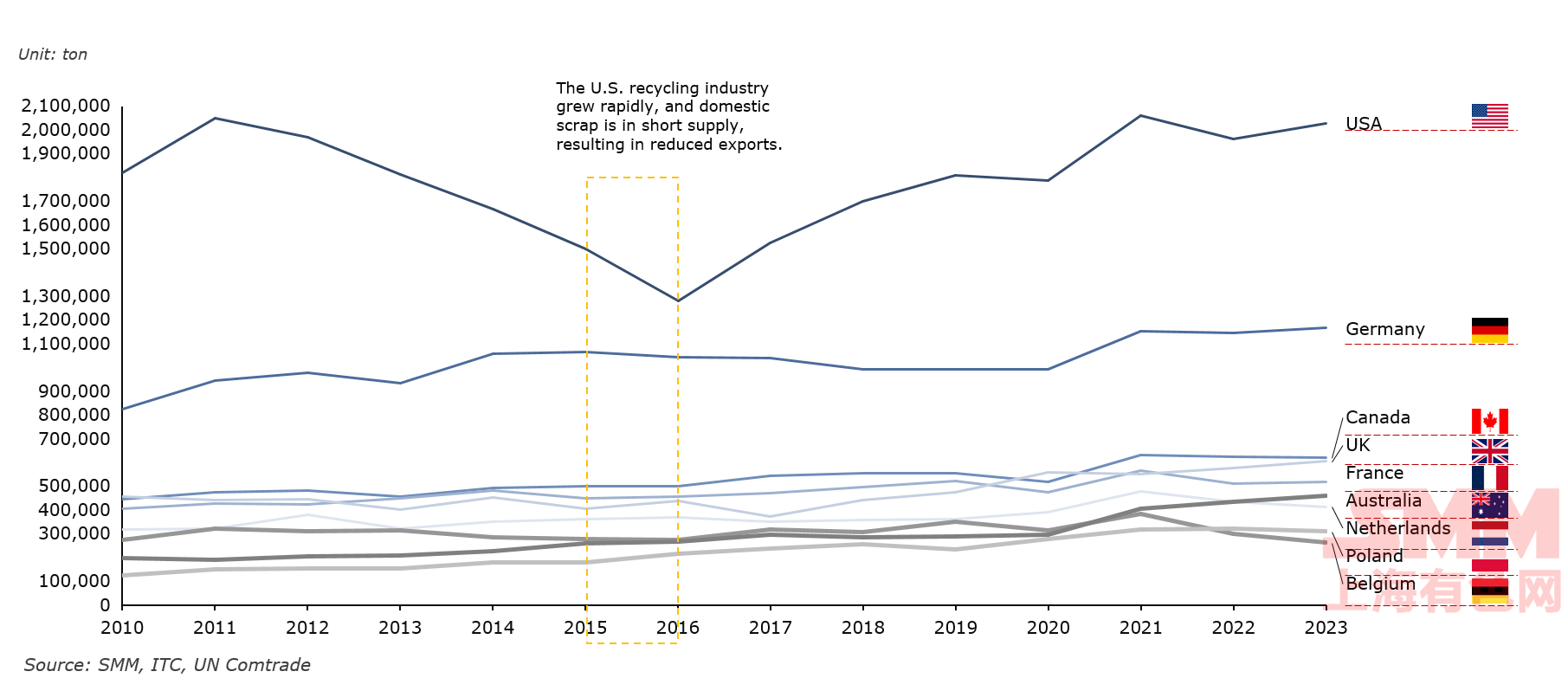

Глобальная структура экспорта алюминиевого лома остается стабильной, но из-за влияния целей по сокращению выбросов углерода глобальный экспорт с 2020 года демонстрирует тенденцию к росту.

В 2015—2016 годах экспорт алюминиевого лома из США значительно сократился, в первую очередь из-за быстрого роста отрасли переработки в США в то время, что привело к дефициту внутреннего предложения лома и сокращению экспорта.

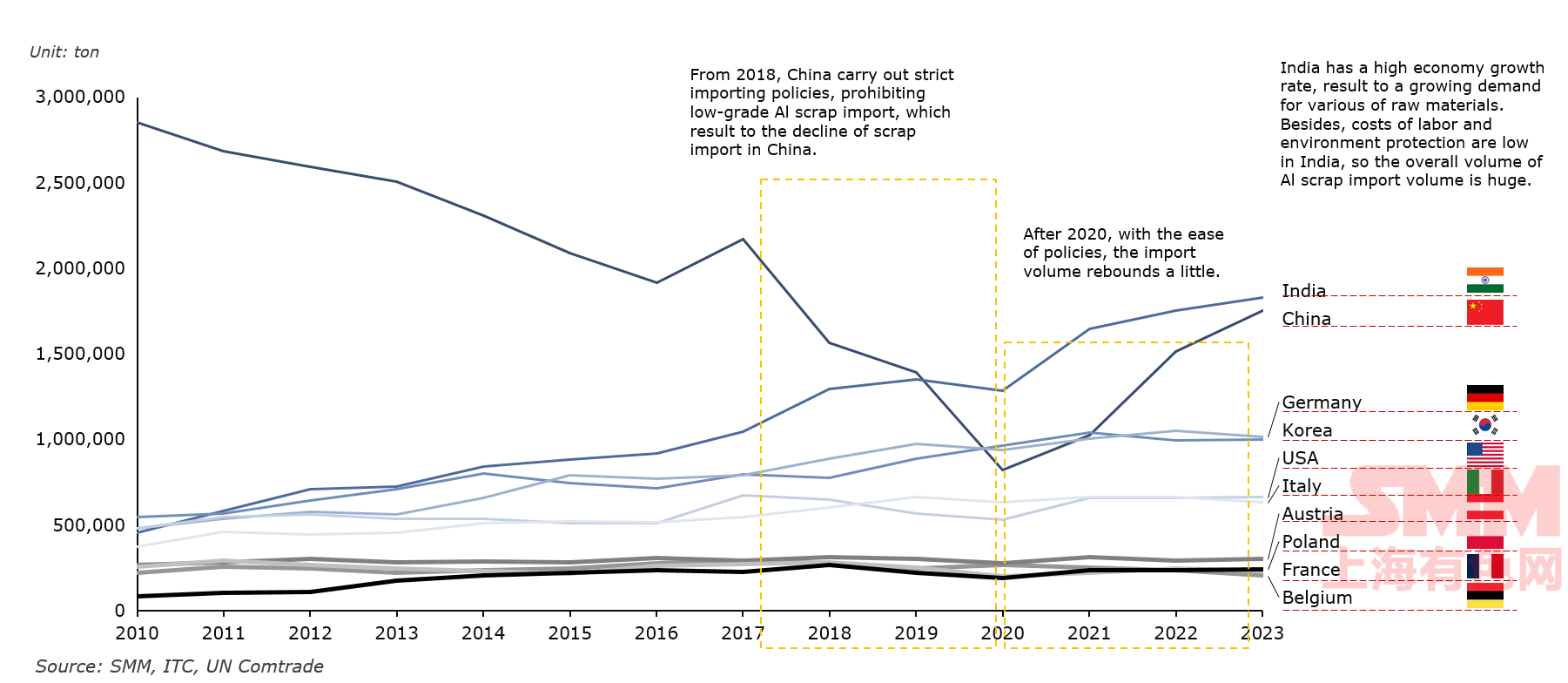

Из-за быстрой индустриализации и запрета Китая на импорт низкокачественного алюминиевого лома в 2018 году Индия стала крупнейшим в мире импортером алюминиевого лома.

С 2018 года Китай ввел строгие импортные правила, запретив импорт низкокачественного алюминиевого лома, что привело к значительному сокращению импорта лома. После ослабления политики после 2020 года импорт алюминиевого лома в Китай возобновил рост.

Высокие темпы экономического роста в Индии привели к увеличению спроса на различные сырьевые материалы. В сочетании с низкими затратами на рабочую силу и охрану окружающей среды в Индии общий объем импорта алюминиевого лома в стране значителен.

Основными источниками алюминиевого лома в Китае являются лом ПИР (производственный вторичный лом), возникающий в процессе производства, лом ПЦР (потребительский вторичный лом), перерабатываемый после использования, и импортируемый алюминиевый лом. Данные показывают, что в 2024 году на долю лома ПЦР приходилось 39% от общего объема поставок алюминиевого лома в Китае, и ожидается, что он продолжит оставаться основным источником поставок в будущем.

В 2020 году, когда отрасли сильно пострадали от пандемии COVID-19, показатели загрузки производственных мощностей в различных отраслях снизились по сравнению с 2018—2020 годами, что привело к значительному сокращению объемов поставок отечественного и импортируемого алюминиевого лома в Китае. Однако с постепенным восстановлением экономики после пандемии ожидается, что объемы поставок отечественного и импортируемого алюминиевого лома в Китае значительно возрастут, превысив допандемийные уровни.

С увеличением объема отходов в китайском обществе и постоянным совершенствованием системы переработки лом ПЦР станет ключевым источником поставок алюминиевого лома.

Вторичная медь

Мировой рынок медного лома

SMM прогнозирует, что объем мирового рынка медного лома вырастет со среднегодовым темпом роста (CAGR) в 4,2% в период с 2024 по 2030 год.

Доля мирового использования медного лома в общем объеме спроса

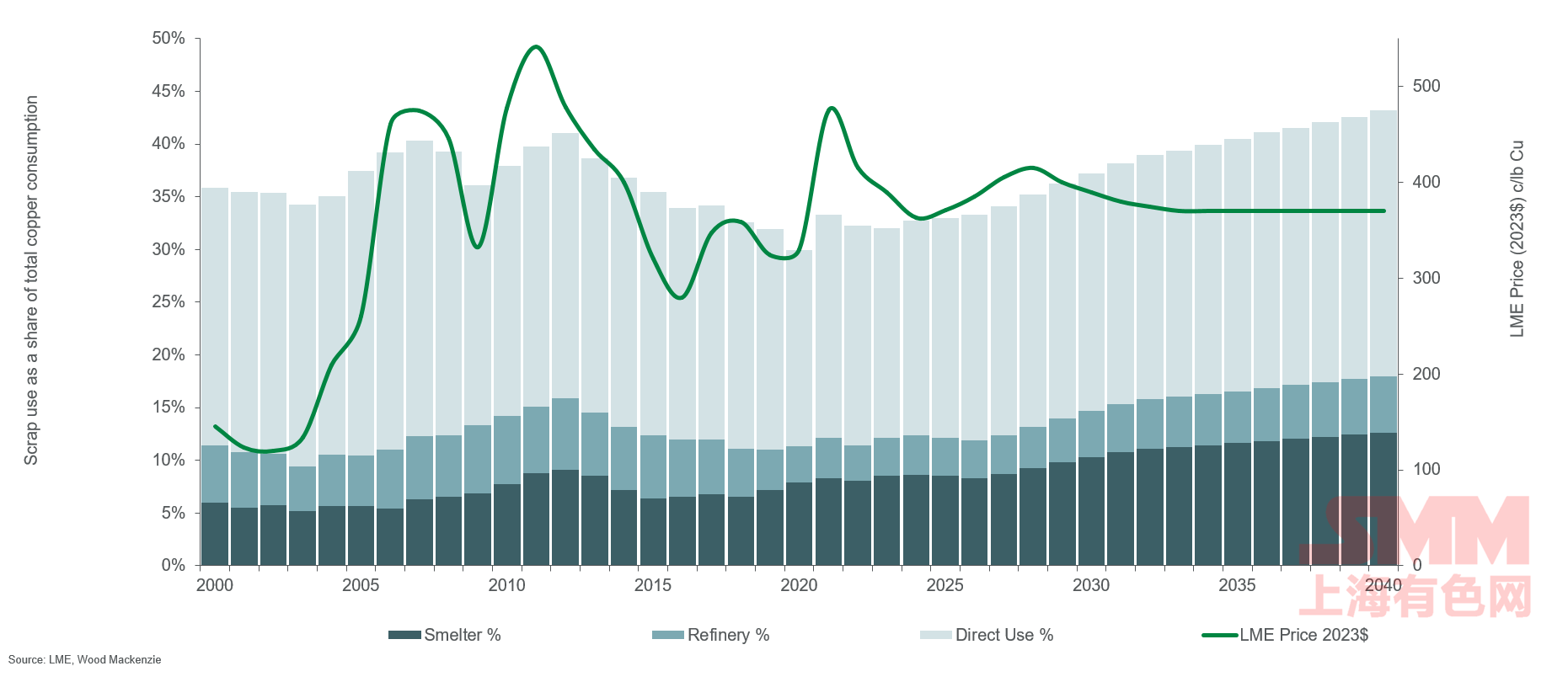

Способы использования меди делятся на две основные категории: прямое использование и косвенное использование. Прямое использование подразумевает использование высококачественного медного лома предприятиями по переработке полуфабрикатов для непосредственного производства медных полуфабрикатов. Косвенное использование, с другой стороны, предполагает повторную переработку относительно низкокачественных материалов путем плавки и рафинирования.

Согласно данным, представленным в вышеприведенной диаграмме, доля меди, произведенной из лома, обычно остается стабильной на уровне около 36%. Однако при резком росте цен на медь доля лома соответственно увеличивается. Например, в 2007, 2011 и 2012 годах цены на медь на Лондонской бирже металлов резко выросли, и доля лома приблизилась или незначительно превысила 40%. До 2009/2010 года доля лома, потребляемого плавильными заводами, оставалась стабильной на уровне около 6%, затем выросла до более чем 7% и сохранялась на этом уровне до 2014 года. С 2015 по 2018 год под влиянием быстрого роста поставок с рудников доля лома, потребляемого плавильными заводами, упала ниже 7%. Однако с 2020 года эта доля возросла до уровня около 8%.

Использование лома рафинированной меди долгое время оставалось на уровне около 5-6% от общего объема потребления, но в последние годы эта доля снизилась до 3-4%. После достижения пика в 28% в использовании прямого лома в 2006 и 2007 годах его использование начало снижаться, в первую очередь из-за сокращения применения лома в таких областях, как производство водопроводных труб. Китайские производители проволоки теперь используют больше импортного оборудования и в основном используют катодную медь в качестве сырья, что также привело к снижению доли лома в общем спросе. Доля рынка прямого использования лома теперь более стабильна и составляет примерно 20–21% от общего объема, хотя во время пандемии 2020 года она упала до 19%. С ростом спроса на медную фольгу в аккумуляторах электромобилей доля рынка высококачественного лома для проволоки постепенно возросла. Кроме того, некоторые производители, в частности латунные заводы, начали инвестировать в «замкнутые» системы переработки. Эти системы закупают, перерабатывают и модернизируют лом для прямого использования, тем самым заменяя более дорогую катодную медь.

Хотя плавильные и рафинировочные заводы поглощают значительное количество лома, оставшаяся часть обеспечивает конкурентоспособные по стоимости сырьевые материалы для проволочных заводов, латунных заводов и литейных заводов. По мере увеличения объема лома его преимущества в стоимости будут постепенно использованы производителями для замены катодной меди, смешивания при производстве цветных металлов или производства полуфабрикатов, требующих 100% сырья из лома, в зависимости от спроса на конечном рынке. В 2023 году прямое использование лома составило 20% от общего потребления, в то время как плавильные и рафинировочные заводы потребляли 9% и 4% лома соответственно. Ожидается, что в будущем прямое использование лома будет продолжать удовлетворять 20–30% мирового спроса, а общий вклад лома в общее потребление возрастет с 33% в 2022 году до почти 43% к 2040 году.

Предыдущие данные показывают, что в 2023 году на долю Китая приходилось до 37% мирового импорта медного лома, в то время как на долю Германии приходилось около 9%. Что касается экспорта, то на долю США приходилось около 18% экспорта медного лома, а на долю Японии — около 10%.

Медный лом в Китае поступает из лома ПИР (промышленного и ремонтного), лома ПКР (потребительского и коммерческого) и импорта. В 2023 году на долю ПКР приходилось 43% поставок медного лома в Китае, и он останется основным источником поставок в будущем.

Большая часть медного лома ПИР поступает из нижестоящих производственных процессов, на долю которых приходится 76%. Наибольшее количество лома ПИР образуется в электроэнергетической отрасли.

Лом ПИР в основном образуется в процессе производства медной продукции. Из них на долю медного лома, образующегося у производителей нижнего звена, приходится целых 76%. Энергетическая отрасль является сектором, который производит наибольшее количество лома ПИР, в первую очередь из-за значительного спроса на медь и высоких потерь. На этапе обработки полуфабрикатов производство медной фольги стало крупнейшим поставщиком лома ПИР из-за высоких потерь и высокого объема экспорта.

С 2023 по 2035 год ожидается, что объем лома ПКР будет быстро расти со среднегодовым темпом роста в 8%. Основными факторами, способствующими увеличению объема лома ПКР, являются энергетическая, транспортная отрасли и отрасль производства товаров длительного пользования. .

С введением политики и требований внутренняя система переработки лома будет продолжать совершенствоваться. Контроль за различными субъектами переработки также постоянно усиливается. Создание стандартизированной и хорошо оснащенной системы переработки медного лома станет одним из приоритетов в будущем.

С реализацией политики «двойного углерода» и постоянным ростом внутреннего предложения медного лома объем производства вторичной медной продукции на плавильных предприятиях будет продолжать расти, что значительно повысит спрос на медный лом.

В настоящее время спрос на медный лом в основном сосредоточен в секторе обработки полуфабрикатов, на который приходится целых 65%, в то время как спрос со стороны плавильных предприятий составляет всего 35%. В будущем внутренний спрос на медный лом будет продолжать расти, а темпы роста спроса на медный лом со стороны плавильных предприятий значительно ускорятся.

С 2010 по 2020 год доля медного лома, используемого плавильными предприятиями, снижалась из года в год из-за роста стоимости использования медного лома. С 2017 года импорт низкокачественного медного лома в Китае значительно сократился, что привело к сокращению объема медного лома, используемого плавильными предприятиями.

Под влиянием роста объема внутреннего производства медного лома и таких политических мер, как углеродная нейтральность, ожидается, что доля медного лома, используемого в процессе медеплавильного производства, постепенно возрастет.

SMM Consulting Services

На примере A356.2 в этом разделе анализируется структура затрат на высокоуглеродистый алюминий/низкоуглеродистый алюминий/вторичный алюминий (на основе цен на электролитический алюминий в 2023 году).

Анализ затрат на колесные диски SMM

В настоящее время основные производители колесных дисков в основном используют алюминиевый сплав A356.2 в качестве сырья для производства автомобильных колесных дисков, при этом сырье из алюминиевых сплавов составляет 65% от общей стоимости.

Низкоуглеродный алюминий стоит дороже. В 2023 году среднегодовая цена низкоуглеродного алюминия SMM была на 559 юаней/тонну выше, чем цена алюминиевого слитка SMM A00. Нынешний технологический уровень позволяет использовать в качестве добавки максимум 75% алюминиевого лома. Если предприятиям необходимо сократить выбросы углерода, им потребуется использовать низкоуглеродный алюминий в сочетании с другими материалами.

Структурный анализ использования алюминия и выбросов углерода

Текущее положение дел с использованием алюминия в автомобильной промышленности: для достижения цели сокращения выбросов углерода автопроизводители требуют от поставщиков алюминиевых сплавов на вторичном рынке использовать низкоуглеродный алюминий и вторичный алюминий в качестве сырья. В 2023 году доля вторичного алюминия, используемого в отрасли, составляла всего 20%, а доля низкоуглеродного алюминия — только 10%. Большинство предприятий по-прежнему в основном используют высокоуглеродный алюминий в качестве сырья, на долю которого приходится 70%.

Анализ затрат на алюминий

Согласно текущему среднеотраслевому показателю (компания C), стоимость алюминия в качестве сырья составляет 14 915 юаней за тонну. Если в будущем будет достигнуто оптимальное решение, затраты на алюминий можно будет дополнительно сократить на 568 юаней за тонну, достигнув 14 347 юаней за тонну.

Оптимальное решение

Перспективы развития в будущем: с технологическим прогрессом доля добавляемого вторичного алюминия постепенно возрастет, достигнув 80%, а оставшиеся 20% будут дополнены низкоуглеродным алюминием. При таком соотношении выбросы углерода и затраты достигнут оптимальной конфигурации.

Нажмите, чтобы просмотреть специальный доклад о Саммите и Форуме глобальной индустрии вторичных металлов SMM (2-й) 2025 года