На конференции «Горнодобывающая промышленность и критически важные металлы Индонезии — Никель-Кобальт-НЭВ 2025» Томас Фэн, руководитель отдела исследований никелевой промышленности SMM, поделился своими взглядами на «Перспективы развития мировой никелевой промышленности». Он заявил, что в течение 2025 года ожидается ужесточение динамики спроса и предложения никелевой руды в Индонезии, при этом общие цены, как ожидается, останутся на высоком уровне. На рынке первичного никеля SMM прогнозирует, что в краткосрочной перспективе под влиянием таких факторов, как политика, мировое предложение никеля сократится, сохраняя напряженный баланс между спросом и предложением. Однако в долгосрочной перспективе первичный рынок никеля, как ожидается, все еще столкнется с избытком предложения. С точки зрения потребления, нержавеющая стальная промышленность останется основным потребительским сектором никелевого рынка, занимая незыблемую позицию в потреблении никеля.

Влияние изменений политики Индонезии на никелевый рынок в 2025 году

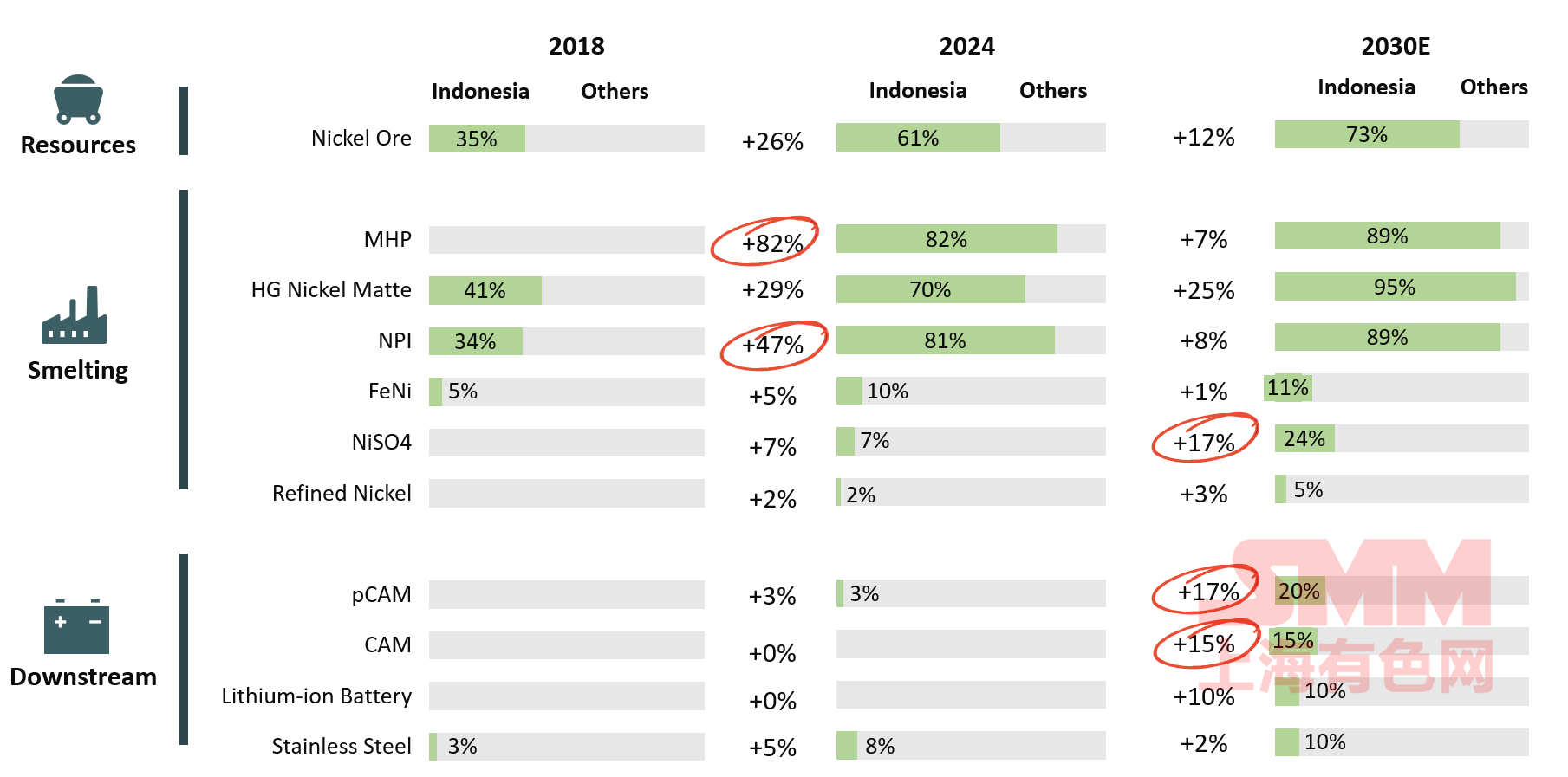

Доля различных никелевых продуктов в Индонезии продолжает расти

Индонезия обладает крупнейшими в мире запасами никелевых ресурсов и является одним из основных источников поставок. Ожидается, что в будущем эта доля еще больше возрастет.

Как видно из графика, с 2018 по 2024 год поставки никелевой руды в Индонезии от добычи до выплавки быстро росли с выходом новых мощностей. Например, в 2018 году промежуточный продукт MHP не производился, но к 2024 году его доля в мировом предложении достигнет 82%. В секторе НПИ китайские компании возглавили строительство многочисленных заводов по производству НПИ с использованием технологии RKEF, значительно увеличив производство НПИ в Индонезии. Оно быстро выросло с нескольких сотен тысяч тонн до статуса крупнейшего в мире производителя НПИ, доля которого в мировом производстве составила 81% в 2024 году. В то же время доля поставок других никелевых продуктов также быстро растет.

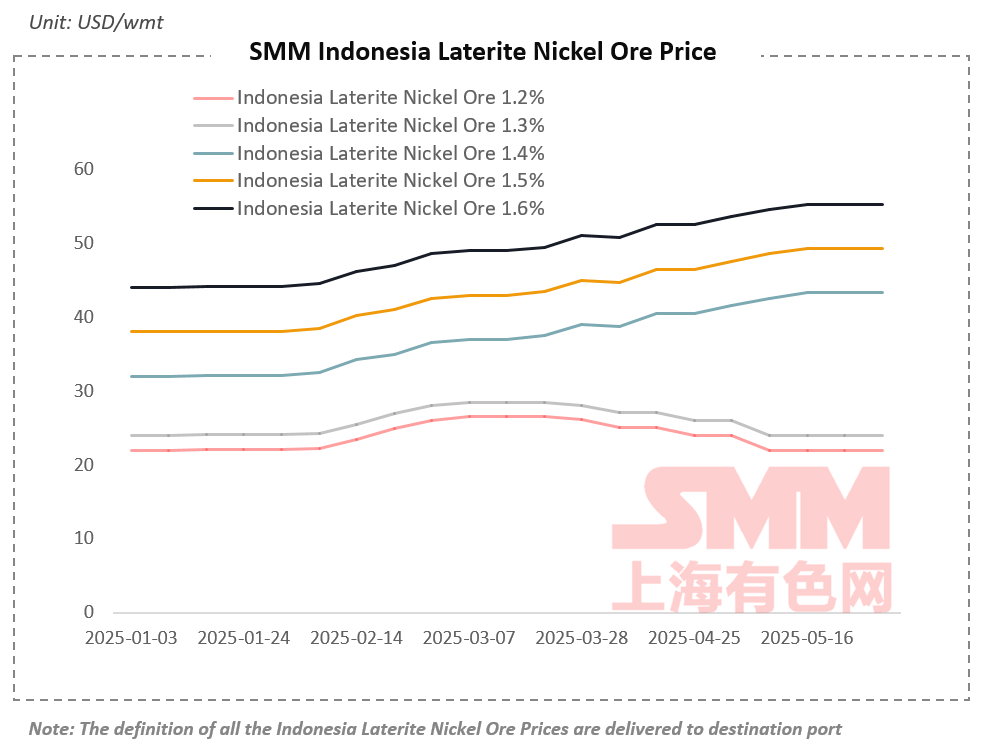

Начиная с 2025 года, несмотря на избыток предложения на никелевом рынке, цены на никелевую руду растут

В целях обеспечения устойчивости поставок никелевой промышленности и увеличения связанных с ней налоговых поступлений в бюджет были введены ряд никелевых политических мер, включая RKAB, SIMBARA и HMA. RKAB является ключевой политикой, влияющей на масштабы поставок никелевой руды. Согласно утверждению правительства Индонезии в 2024 году, общий квота составляет примерно 272 млн. тонн в год (по весу минерального сырья). На данный момент объявленная квота RKAB составляет около 50 млн. тонн в год (по весу минерального сырья). Из-за медленного процесса утверждения дальнейшие утверждения остаются неопределенными. Под влиянием медленного процесса утверждения RKAB и сезона дождей цены на никелевую руду в Индонезии продолжают расти в этом году. По состоянию на конец мая 2025 года цена франко-борт на никелевую руду с содержанием никеля 1,6% достигла 55 долларов США за тонну, что на 25% выше, чем в начале года.

Согласно прогнозу SMM, в краткосрочной перспективе цены на никелевую руду для пирометаллургии останутся стабильными. По мере постепенного восстановления спроса на MHP, ранее пострадавшего, цены на никелевую руду для гидрометаллургии также могут вырасти. В течение всего года ожидается, что динамика спроса и предложения никелевой руды в Индонезии будет ужесточаться, а общие цены, как ожидается, останутся на высоком уровне.

Обзор процесса применения системы SIMBARA

До запуска системы SIMBARA в некоторых процессах продажи руды могли иметь место случаи уклонения от уплаты налогов. Однако с момента запуска системы SIMBARA в 2025 году были приняты жесткие меры по пресечению незаконных продаж никелевой руды, что, возможно, в некоторой степени повлияло на предложение никелевой руды на внутреннем рынке Индонезии.

Со временем шахты постепенно завершат необходимые процессы утверждения через систему SIMBARA, и ожидается, что система постепенно станет знакомой и приемлемой для местных шахт и нижестоящих плавильных заводов.

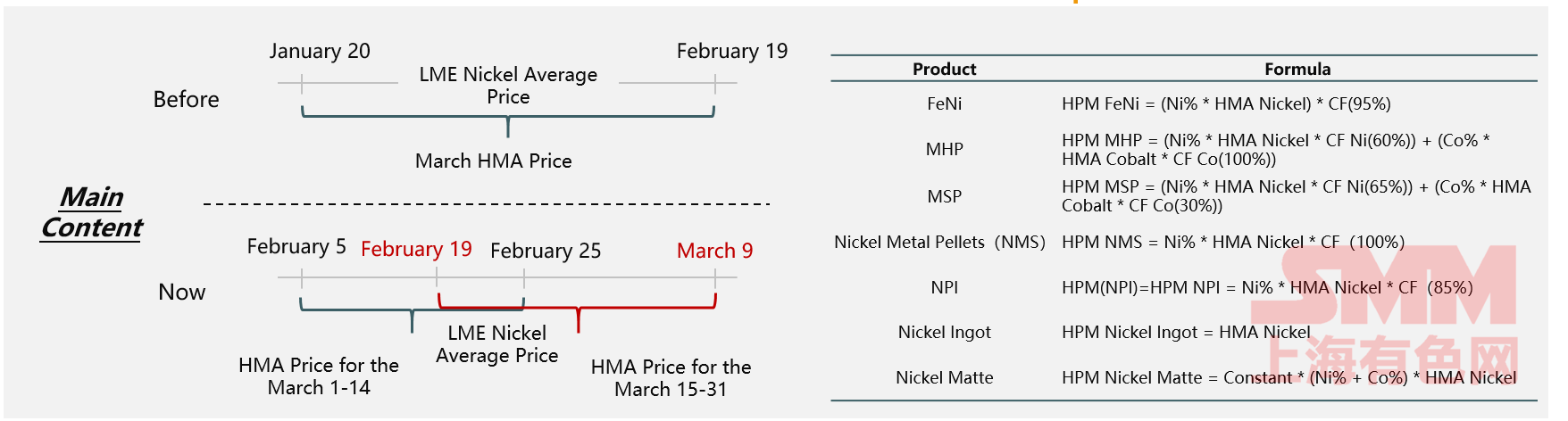

Корректировка и продление формулы HMA

Никелевая руда:Формула ценообразования на никелевую руду будет продолжать следовать существующей модели, при этом цены HMA будут корректироваться каждые полтора месяца, чтобы более тесно отслеживать изменения на рынке.

Другие никелевые продукты:Методы расчета цен HPM для семи других никелесодержащих продуктов, за исключением никелевой руды, были уточнены или добавлены впервые, чтобы повысить прозрачность и точность ценообразования.

Анализ политики

Повышение чувствительности рынка и гибкости ценообразования:Более оперативное отражение текущих колебаний цен на никель на LME и сокращение задержек в ценообразовании. Тесная увязка цен на никелевую руду в Индонезии с ценами на международном рынке для избежания отклонений цен, вызванных долгосрочными средними значениями.

Оптимизация управления доходами от экспорта ресурсов:Правительство может точно корректировать внутренние цены на руду в зависимости от колебаний международных цен на никель, чтобы защитить маржу прибыли горнодобытчиков.

Усиление контроля над никелевой промышленной цепочкой:Обеспечение всестороннего влияния и голоса правительства в никелевой промышленности.

Увеличение доходов бюджета:Благодаря более точным оценкам стоимости правительство может устанавливать более разумные налоговые стандарты, тем самым увеличивая доходы бюджета.

Защита стоимости ресурсов:Механизм корректировки, тесно связанный с фактическими рыночными ценами, помогает стабилизировать цены на никель и обеспечивает стоимость никелевых ресурсов Индонезии.

Новые патентные правила для никелевой продукции в Индонезии официально вступили в силу 26 апреля

11 апреля 2025 года президент Индонезии официально подписал новую политику в отношении никелевой продукции, которая вступила в силу 26 апреля. Согласно новым правилам, роялти за никелевую продукцию будут динамически корректироваться на основе базовой цены (HMA).

Основные изменения и последствия включают:

Общее повышение роялти:Чем выше цена HMA, тем выше ставка роялти.

Стратегическое управление ресурсами по всей промышленной цепочке:Усиление стратегического управления ресурсами по всей промышленной цепочке.

Повышение стоимости сырья:Повышение стоимости низкодобавленного сырья и усиление переговорной силы ресурсов.

Хеджирование от колебаний цен:Снижение рисков, связанных с колебаниями цен на международном рынке.

Анализ импорта никелевой руды из Филиппин в Индонезию в 2024 году

По данным SMM, в 2024 году Индонезия импортировала из Филиппин около 10,35 млн тонн никелевой руды. В региональном плане на долю Халмахеры и Сулавеси приходилось до 98% импорта никелевой руды из Филиппин.

В 2025 году, исходя из текущих данных, импорт никелевой руды из Филиппин в Индонезию в марте вырос на 100% по сравнению с аналогичным периодом 2024 года, а в апреле он резко вырос на 334% в годовом исчислении.

Согласно прогнозу SMM, общий объем импорта никелевой руды из Филиппин в Индонезию в 2025 году, как ожидается, вырастет примерно на 45% в годовом исчислении.

Баланс спроса и предложения и основные торговые потоки на мировом рынке никеля

Ожидается, что мировой рынок первичного никеля сохранит профицит предложения

SMM прогнозирует, что в краткосрочной перспективе под влиянием таких факторов, как политика, мировое предложение никеля сократится, сохраняя напряженный баланс между спросом и предложением. Однако в долгосрочной перспективе на рынке первичного никеля все же ожидается профицит.

С точки зрения предложения, ожидается, что мировое производство первичного никеля сохранит относительно высокие темпы роста в 2025 году. По сегментам:

НПИ: В 2024 году под влиянием политики RKAB Индонезии НПИ находился в процессе сокращения запасов. В 2025 году, с учетом окончательного увеличения квот RKAB и увеличения поставок сырья, ожидается, что напряженная ситуация с сырьем для НПИ будет смягчена, что приведет к увеличению предложения. Однако, учитывая совместное влияние пересмотра квот, сезонных дождей и политической неопределенности, ожидается, что объем профицита НПИ в течение года будет ограниченным.

Рафинированный никель: В 2024 году мировой объем первичной переработки был сосредоточен в основном в секторе рафинированного никеля. В 2025 году, благодаря ожидаемому вводу в эксплуатацию новых проектов по производству рафинированного никеля в Китае и Индонезии, мировые мощности по производству рафинированного никеля продолжат расширяться, а производство рафинированного никеля значительно возрастет, что еще больше усилит глобальный профицит рафинированного никеля.

Сульфат никеля: В 2024 году на фоне замедления роста спроса в нижнем звене цепочки и убытков предприятия по производству сульфата никеля приняли стратегию производства на основе продаж. Спрос и предложение сохраняли напряженный баланс. В 2025 году предприятия по производству сульфата никеля продолжат придерживаться стратегии производства на основе продаж, при этом ожидается ограниченный рост предложения.

С точки зрения спроса: нижнее звено цепочки — нержавеющая сталь — сохраняет устойчивую тенденцию роста; рыночный потенциал для литья спецсталей для сплавов остается относительно ограниченным, с общей тенденцией к стабильному росту. В секторе новых источников энергии продолжается замена литий-ионных аккумуляторов на основе никель-кобальт-марганца (NCM) литий-железо-фосфатными (LFP) аккумуляторами, и темпы роста спроса на никель в секторе новых источников энергии будут еще больше замедляться.

В целом, на фоне устойчивого роста предложения и замедления роста спроса основная модель избыточного предложения остается неизменной. В краткосрочной перспективе под влиянием макроэкономических факторов, таких как тарифная политика, настроения будут определять рыночные тенденции, что приведет к значительным колебаниям цен на никель. В среднесрочной и долгосрочной перспективе ожидается, что модель спроса и предложения все равно останется избыточной.

Мировые запасы рафинированного никеля

По данным SMM, проблема избыточного предложения мирового рафинированного никеля остается серьезной, при этом текущие совокупные запасы достигают примерно 350 000 тонн. Запасы на LME вновь поднялись до максимума в 200 000 тонн. В то же время запасы, не зарегистрированные на LME, также достигли примерно 80 000 тонн. На китайском рынке запасы на SHFE составляют примерно 40 000 тонн, а общественные запасы также составляют примерно 40 000 тонн.

Кроме того, новые мощности по производству рафинированного никеля, добавленные в этом году, будут продолжать вводиться в эксплуатацию, при этом ожидается, что производство будет продолжать расти на месячной основе. Таким образом, ситуация с избыточным предложением рафинированного никеля останется на высоком уровне.

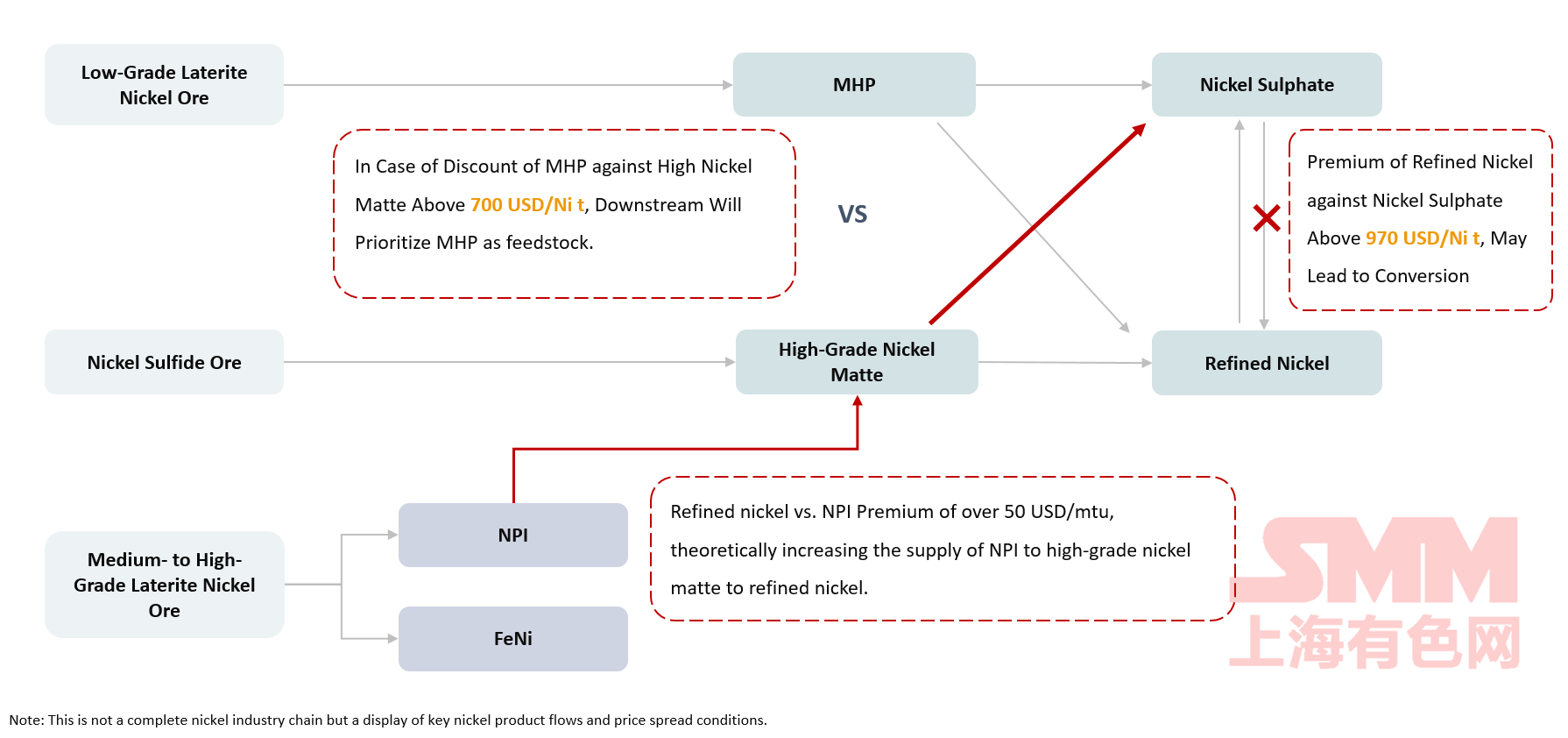

Обзор ценовых спредов и изменений потоков основных никелевых продуктов

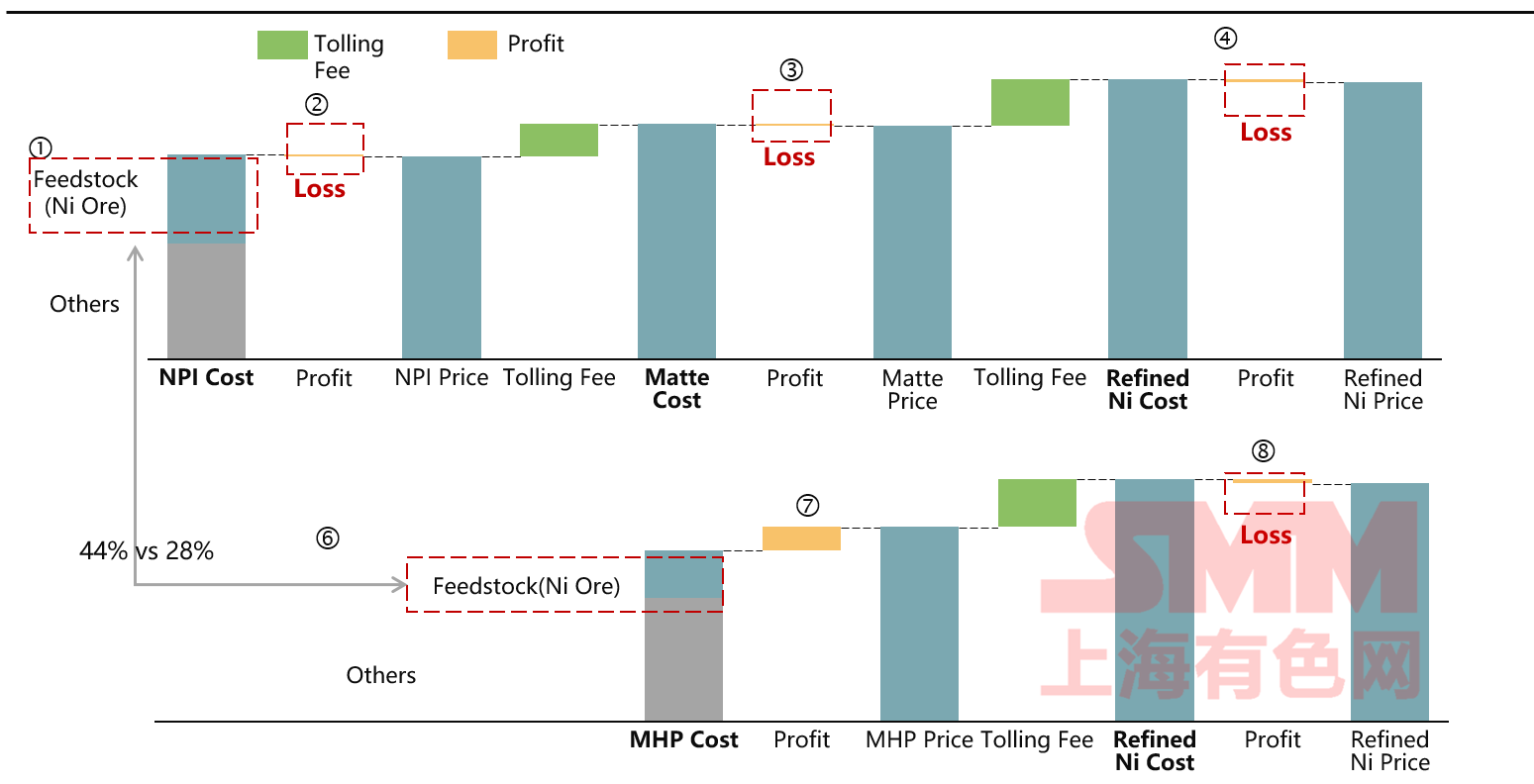

Переработка и прибыльность основных никелевых продуктов

Давайте более подробно рассмотрим текущую прибыльность каждого конкретного звена в цепочке:

Изменения цен на никелевую руду повлияют на прибыльность каждого звена в производственной цепочке. С начала этого года, поскольку цены на никель достигли циклического минимума, прибыльность каждого звена в производственной цепочке сократилась.

Давайте рассмотрим текущую прибыльность с точки зрения путей выплавки руды пирометаллургическим и гидрометаллургическим способами соответственно.

С точки зрения пирометаллургической руды, в этом году произошли некоторые изменения в производстве НПИ и высококачественного никелевого матта. Прибыль от переработки НПИ в высококачественный никелевый матт составляет примерно 1800 долларов США. В этом году, на фоне слабых цен на высококачественный никелевый матт и давления на прибыльность в звене высококачественного никелевого матта, что даже привело к частичным убыткам, производство высококачественного никелевого матта в этом году значительно сократилось. Однако прибыльность звена НПИ выше, чем у звена высококачественного никелевого матта. Таким образом, некоторые производственные линии, которые ранее выпускали высококачественный никелевый матт, были перепрофилированы на производство никелевого железа с низким содержанием серы (NPI).

В то же время, в сегменте производства сульфата никеля прибыль остается незначительной. В сегменте производства рафинированного никеля, напротив, наблюдаются определенные убытки.

Глобальные торговые потоки никелевой руды и промежуточной продукции в 2024 году

Данные о торговых потоках между различными странами отражают соответствующие позиции и переговорные позиции этих стран в никелевой промышленной цепочке. После того, как Индонезия запретила экспорт никелевой руды, индонезийская никелевая продукция экспортируется в виде промежуточной продукции и дальнейшей глубокой переработки. Китай зависит от импорта никелевой руды и никелевой промежуточной продукции. Россия и Австралия в основном экспортируют никелевую руду и промежуточную продукцию.

В сегменте NPI Индонезия, обладающая двойным преимуществом в ресурсах и затратах, является крупным производителем и, следовательно, крупным экспортером NPI.

Что касается рафинированного никеля, то глобальная торговля рафинированным никелем тесно взаимосвязана. Китай, Россия и Индонезия являются крупными продавцами рафинированного никеля. Шанхайская фьючерсная биржа (SHFE) в Китае и Лондонская металлическая биржа (LME) являются крупными мировыми рынками фьючерсной торговли рафинированным никелем.

Нержавеющая сталь остается крупнейшим источником спроса, в то время как темпы роста спроса в новой энергетике еще больше замедлились.

Спрос на первичный никель в нижнем звене цепочки поставок

Нержавеющая сталь является крупнейшим сектором спроса на первичный никель в нижнем звене цепочки поставок, на долю которого в 2019 году приходилось 69% спроса. Однако с быстрым развитием новой энергетической отрасли спрос на первичный никель со стороны аккумуляторов значительно вырос в 2021 году, что привело к снижению доли нержавеющей стали в спросе на первичный никель.

Хотя новая энергетика вступила в относительно стабильную фазу роста, ожидается, что нержавеющая сталь по-прежнему останется основным потребительским сектором первичного никеля. Согласно прогнозам, к 2028 году на долю сектора нержавеющей стали будет приходиться примерно 70% потребления первичного никеля.

Никель, являющийся важным сырьем для производства аккумуляторов, широко используется в таких областях, как аккумуляторы для электромобилей и аккумуляторы для систем хранения энергии (ESS). Из-за быстрого роста новой энергетической отрасли спрос на никель в аккумуляторном секторе демонстрирует большой потенциал. Однако из-за роста доли спроса на аккумуляторы на основе литий-железо-фосфатного (LFP) электрода общий спрос на никель в новой энергетической отрасли вырос, но не достиг ожидаемых уровней. Согласно прогнозам, к 2028 году доля сектора производства аккумуляторов в спросе на никель в никелевой промышленности составит примерно 11%.

Благодаря высокой конкурентоспособности по стоимости и обилию ресурсов нержавеющая стальная промышленность Индонезии быстро развивается и имеет значительный потенциал для роста в будущем.

Нержавеющая сталь, являющаяся основным источником спроса на никель, в основном поставляется из Китая. Однако в будущем стоит обратить внимание и на увеличение предложения нержавеющей стали в Индонезии. В Индонезии в основном производится нержавеющая сталь 300-й серии. В 2024 году объем производства нержавеющей стали составил примерно 480 000 тонн. В будущем Индонезия продолжит наращивать предложение со среднегодовым темпом роста примерно 5,9%.

Экспорт нержавеющей стали из Индонезии

В настоящее время Индонезия в основном экспортирует нержавеющую сталь 300-й серии, основные рынки сбыта сосредоточены в Азии. В 2024 году Индонезия экспортировала в общей сложности 4,75 млн тонн нержавеющей стали, из которых 1,57 млн тонн было экспортировано в материковый Китай, что составляет 33% от общего объема экспорта.

Китай в основном импортирует из Индонезии нержавеющую сталь 2E-класса и холоднокатаную нержавеющую сталь. После того, как импортированная нержавеющая сталь поступает в Китай, китайские предприятия проводят ее дальнейшую обработку, например, полировку до глянцевой поверхности (матовая обработка), превращая ее в изделия с гладкой и ровной поверхностью перед продажей.

Следует отметить, что данные об экспорте нержавеющей стали из Индонезии могут не полностью соответствовать фактическому объему производства. Причины этого расхождения включают в себя следующие факторы:

1. Влияние запасов из-за задержек сроков экспорта;

2. Импорт нержавеющей стали в Индонезию;

3. Неучтенные мощности примерно в 200 000 тонн у местных мелких предприятий в Индии.

Динамика спроса на аккумуляторы: снижение доли рынка NCM, средне- и высоконикельевые аккумуляторы станут основным направлением

SMM прогнозирует, что с 2025 по 2027 год доля рынка литий-ионных аккумуляторов NCM продолжит снижаться, при этом средне- и высоконикельевые аккумуляторы могут стать основным направлением будущих литий-ионных аккумуляторов NCM.

Растущая доля высоконикельевых литий-ионных аккумуляторов NCM 8-й и 9-й серии привела к увеличению спроса на никель.

Полностью твердотельные литий-ионные аккумуляторы на ранней стадии разработки

Как вызывающая большие ожидания область будущего, твердотельные аккумуляторы рассматриваются многими как еще одна значительная потенциальная точка роста для применения никеля. Однако на текущем этапе развития твердотельные аккумуляторы все еще находятся на ранней стадии исследований. В настоящее время необходимо решить такие проблемы, как высокая стоимость, нестабильные материальные системы и низкая плотность энергии.

Будущее развитие твердотельных аккумуляторов можно разделить на три основных этапа. Во-первых, с настоящего момента до 2027 года мы ожидаем, что твердотельные аккумуляторы достигнут прорыва от 0 до 1. На этом этапе катодный материал будет использовать систему NCM с высоким содержанием никеля, а анодный материал будет использовать схему с низким содержанием кремния. Однако стоимость и плотность энергии останутся критическими проблемами, которые необходимо решить.

На втором этапе, с 2027 по 2030 год, мы ожидаем, что плотность энергии твердотельных аккумуляторов превысит 400, а стоимость значительно снизится, что позволит постепенно начать их масштабное применение.

На третьем этапе, с 2030 по 2035 год, ожидается, что твердотельные аккумуляторы вступят в фазу коммерческого применения с плотностью энергии, превышающей 500. На этом этапе твердотельные аккумуляторы обеспечат существенный рост спроса на никель.

》Нажмите, чтобы просмотреть специальный отчет о Конференции по горнодобывающей промышленности и критическим металлам в Индонезии 2025 года