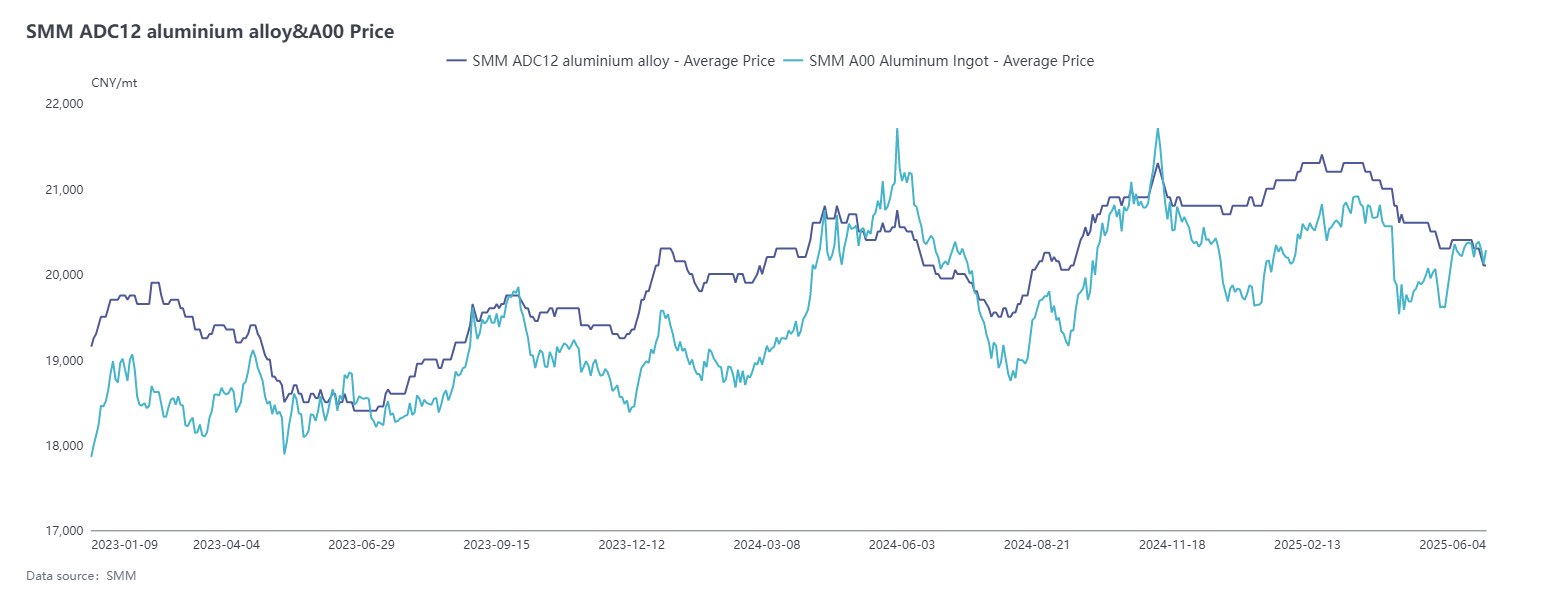

В мае ценовой центр алюминия постепенно восстановился до уровня выше 20 000 юаней/тонну. Среднемесячная спотовая цена на алюминий (календарный месяц), зафиксированная SMM в мае, составила 20 126 юаней/тонну, что на 0,9% выше, чем месяцем ранее. Однако цены на ADC12 следовали за снижением, а не за ростом, при этом средняя цена в мае снизилась на 1,5% в месячном исчислении, вопреки общей тенденции. По состоянию на 4 июня котировка SMM ADC12 снизилась на 300 юаней/тонну в месячном исчислении до 20 000–20 200 юаней/тонну.

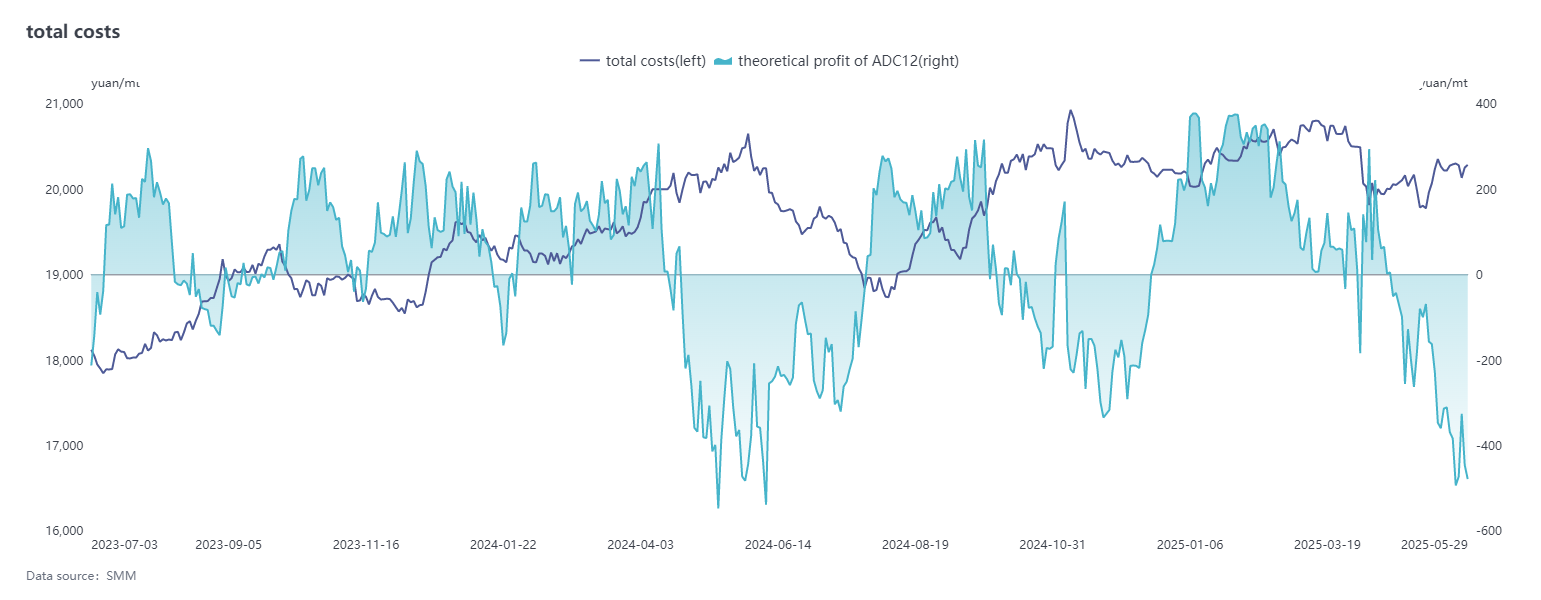

С точки зрения затрат, алюминиевый лом составляет почти 90% основных составляющих затрат ADC12, и его динамика цен оказывает значительное влияние. Хотя цены снизились в начале месяца, сокращение ликвидности на рынке побудило трейдеров не снижать цены и сдерживать продажи, что привело к сильной поддержке затрат. Непрерывный рост цен на первичный алюминий в центральном Китае в течение месяца еще больше подтолкнул цены на алюминиевый лом, увеличив давление на передачу затрат для предприятий. С точки зрения затрат на кремний, цена на кремний №553 с кислородом продолжала снижаться, упав на 1 100 юаней/тонну до 8 300 юаней/тонну в мае, постепенно сократив свою долю в структуре затрат. В целом, хотя цены на некоторые сырьевые материалы снизились, общее бремя затрат оставалось тяжелым из-за колебаний цен на алюминиевый лом на высоких уровнях. В течение месяца теоретические убытки от производства в отрасли сохранялись и вновь увеличились в конце месяца, поскольку снижение цен на готовые сплавы превзошло снижение затрат.

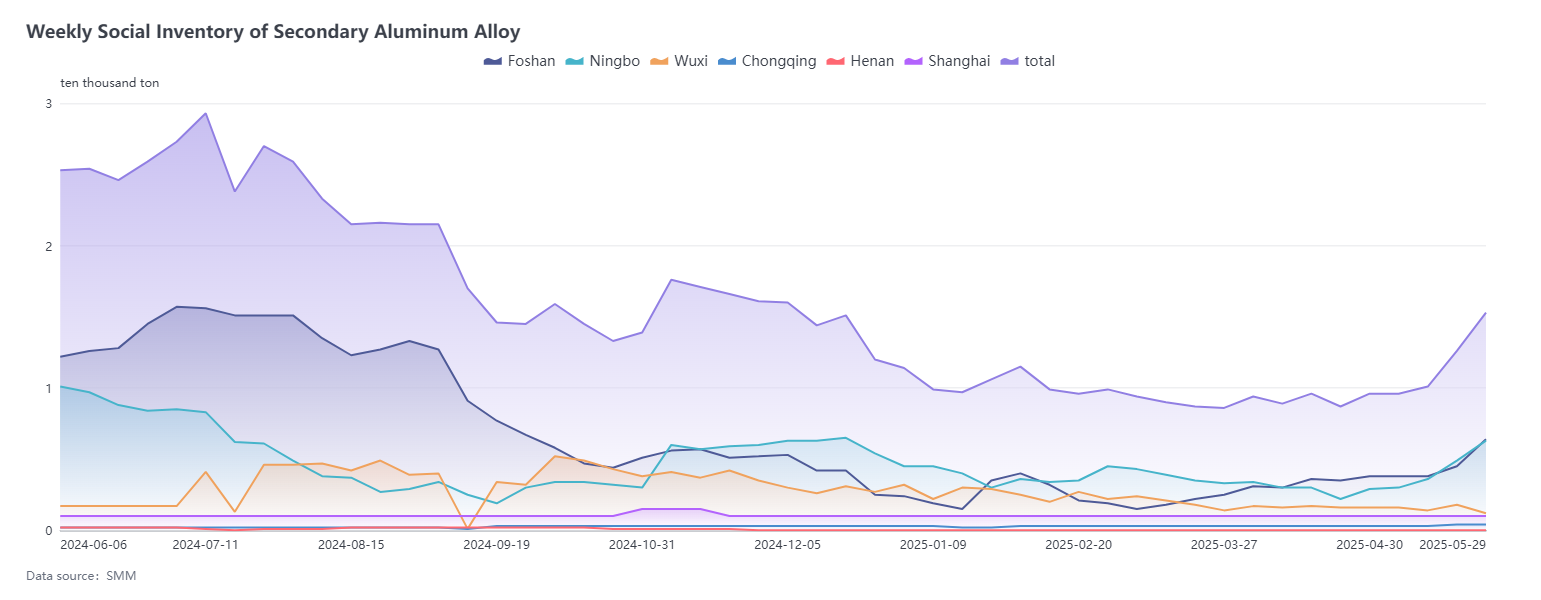

С точки зрения спроса, спрос продолжал испытывать давление в мае, став основным фактором, сдерживающим цены. Характерные черты традиционного низкого сезона постепенно проявились и усилились, при этом сократилось количество как внутренних, так и зарубежных заказов, что привело к вялой торговле на рынке в целом. Кроме того, цены на алюминий значительно колебались в мае, усилив ожидательные настроения у покупателей нижнего звена. Это увеличило давление на продажи для предприятий по производству вторичного алюминия, что привело к постоянному накоплению запасов готовой продукции. В результате цены на вторичные алюминиевые сплавы оказались в затруднительном положении, когда «падение цен более вероятно, чем рост». Хотя в середине мая в ходе китайско-американских экономических и торговых переговоров в Женеве было опубликовано совместное заявление, в котором объявлялось о взаимном снижении тарифов и установлении периода наблюдения, что послало положительные сигналы, потребление вторичного алюминия значительно не выросло. Кроме того, в связи с сезонным спадом социальные запасы алюминиевых сплавов в конце месяца значительно увеличились на 5 740 метрических тонн по сравнению с началом месяца, достигнув 15 339 метрических тонн, что ускорило темпы накопления запасов.

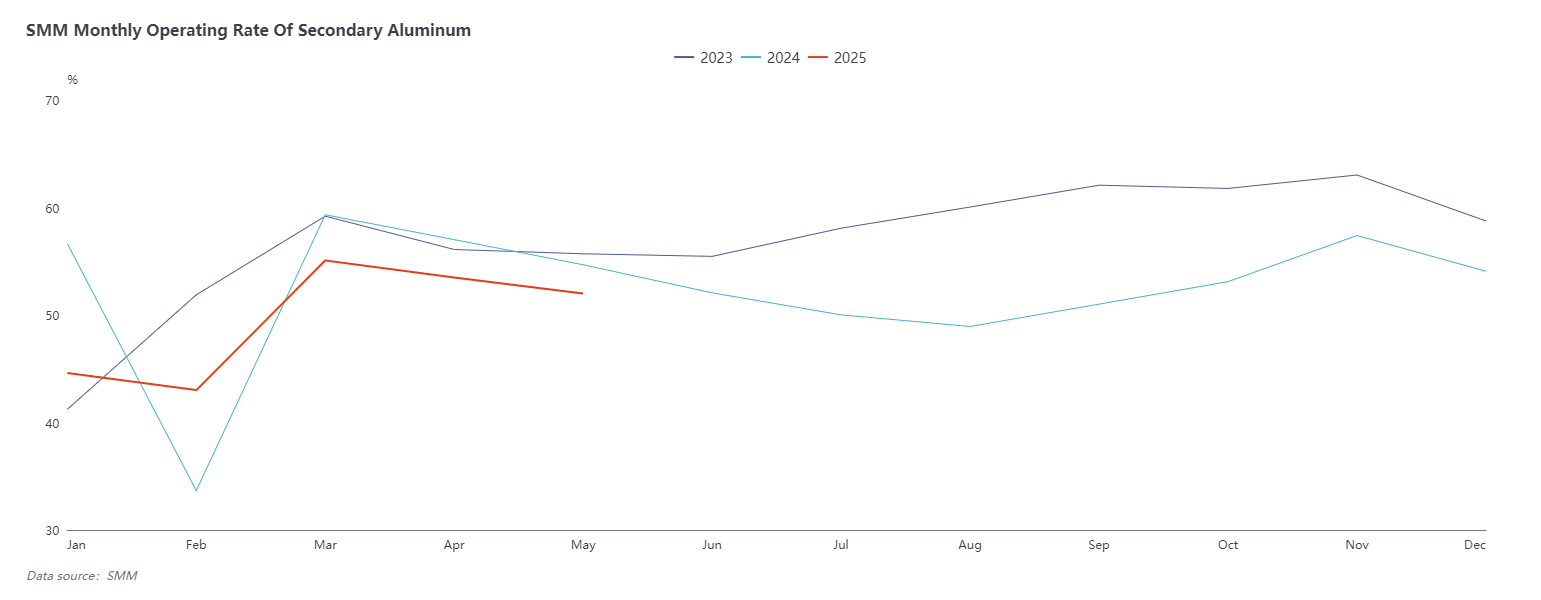

В плане предложения операционная ставка вторичного алюминиевого сплава в мае незначительно снизилась на 1,49 процентного пункта по сравнению с апрелем, до 52,01 процента, и снизилась на 2,67 процента в годовом исчислении. Хотя операционная ставка незначительно восстановилась в первые дни после праздника Дня труда, под тройным давлением высоких затрат, недостаточного количества заказов и продолжающихся убытков от производства общая операционная ставка отрасли показала тенденцию к снижению с частыми сокращениями и приостановками производства. В частности, малые и средние предприятия были сильно затронуты, с заметным снижением операционных ставок, а некоторые предприятия в основном находились в состоянии приостановки. Напротив, крупные предприятия сохранили относительно стабильное производство благодаря своим преимуществам. Вступая в июнь, традиционный сезонный спад продолжился. Учитывая, что операционная ставка предприятий уже значительно снизилась в апреле и мае, ожидается, что снижение в июне будет ограниченным. 10 июня фьючерсы на литой алюминиевый сплав будут официально включены в листинг Шанхайской фьючерсной биржи (SHFE), при этом первым листинговым контрактом станет AD2511. Поскольку срок поставки еще далеко, вторичные алюминиевые предприятия, являющиеся поставщиками для поставки, пока не будут расширять свои производственные мощности, и структура предложения в краткосрочной перспективе не изменится из-за листинга фьючерсов.

В целом вторичный алюминиевый рынок в мае оставался в фазе борьбы между усилением слабого спроса и укреплением поддержки затрат. Среди этих факторов слабый спрос был основным движущим фактором, снижающим цены. Несмотря на то, что сторона затрат оказала некоторую поддержку ценам, под влиянием вялого конечного потребления и недостаточной готовности к покупкам цены SMM ADC12 в конечном итоге колебались в узком диапазоне 20 100–20 400 юаней/метрическая тонна, находясь в застое. Глядя вперед на июнь, ожидается, что спрос останется слабым, особенно по мере углубления традиционного сезонного спада и сокращения заказов конечных потребителей, что будет продолжать ограничивать возможности роста цен. Однако поддержка затрат, сформированная в условиях дефицита сырья в виде алюминиевого лома, как ожидается, сохранится. В дальнейшем крайне важно сосредоточить внимание на ситуации с поставками сырья и изменениях объемов заказов. Тем временем после листинга фьючерсов на литой алюминиевый сплав 10 июня это может привести к повышению краткосрочной волатильности цен на рынке. Следует обратить внимание на влияние листинга на внутренние спотовые цены и модели торговли на рынке.