SMM, 4 июня:

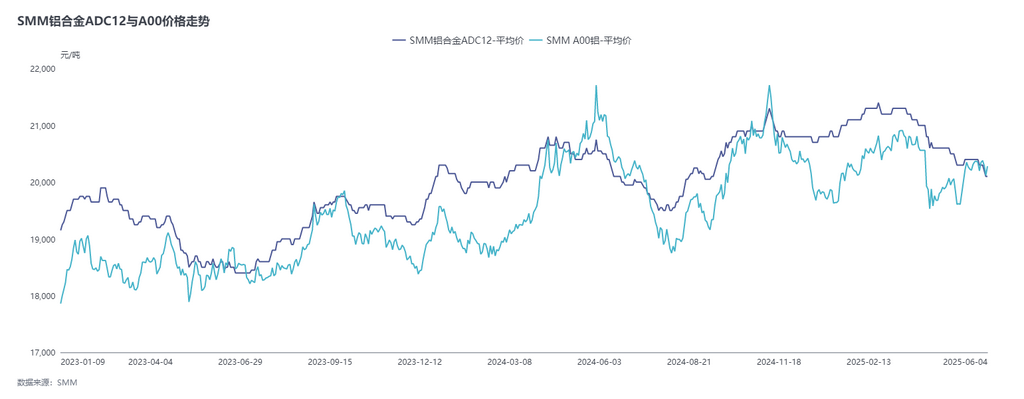

Цены на алюминий в мае сначала снизились, а затем выросли, при этом ценовой центр постепенно восстановился выше отметки в 20 000 юаней/т. Средняя спотовая цена на алюминий в мае (по календарному месяцу) составила 20 126 юаней/т, что на 0,9% выше, чем месяцем ранее. Цены на ADC12 следовали за снижением, но не за ростом, при этом средняя цена в мае снизилась на 1,5% в месячном исчислении, вопреки общей тенденции. По состоянию на 4 июня котировки SMM ADC12 снизились на 300 юаней/т в месячном исчислении до 20 000–20 200 юаней/т.

Ниже приведены тенденции цен и спред между A00 и ADC12 за последние годы:

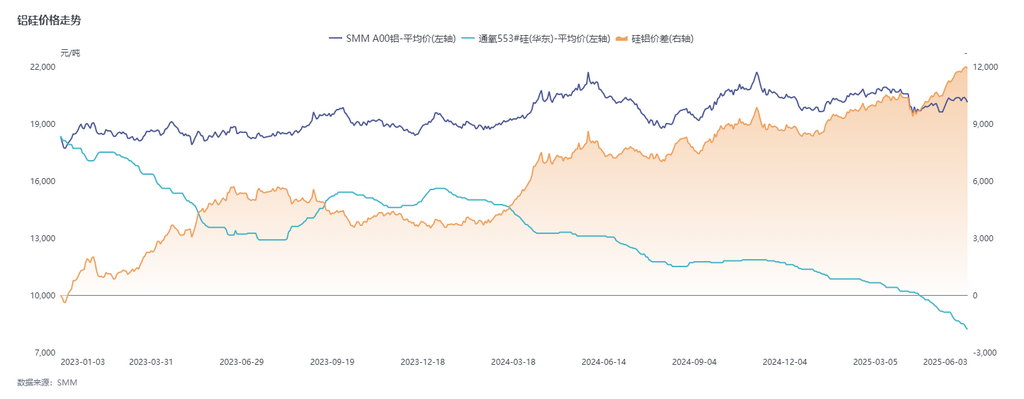

Со стороны затрат, алюминиевый лом, на долю которого приходится почти 90% основной структуры затрат ADC12, оказал значительное влияние на движение цен. Хотя цены снизились в начале месяца, сокращение оборота на рынке побудило трейдеров не снижать цены, обеспечив тем самым сильную поддержку затрат. В середине месяца последовательный рост цен на первичный алюминий еще больше подтолкнул цены на алюминиевый лом, увеличив давление на передачу затрат для предприятий. Что касается затрат на кремний, то цены на кислородный кремний №553 продолжали снижаться, в мае кумулятивно упав на 1 100 юаней/т до 8 300 юаней/т, постепенно сократив долю затрат. В целом, несмотря на снижение цен на некоторые сырьевые материалы, колебания цен на алюминиевый лом на высоких уровнях сохраняли общее бремя затрат тяжелым. Теоретические убытки от производства сохранялись в течение всего месяца и еще больше увеличились к концу месяца, поскольку цены на готовые сплавы из алюминиевых слитков снизились больше, чем затраты.

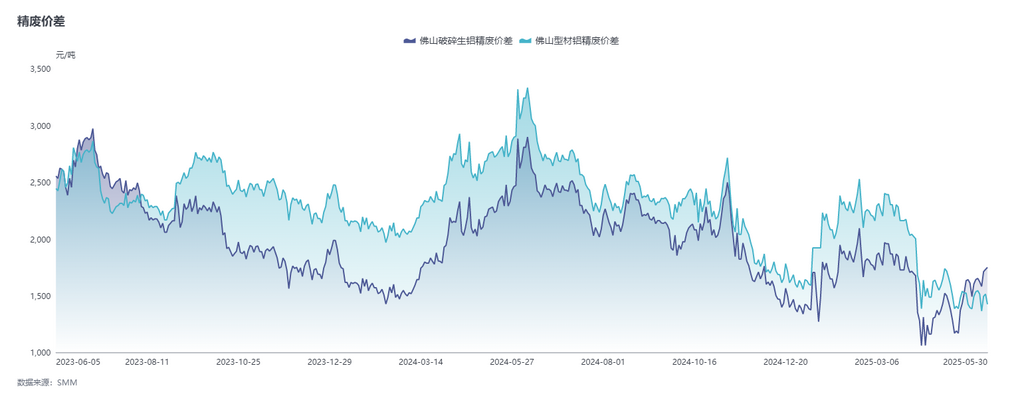

Ниже приведена разница в ценах между алюминием A00 и алюминиевым ломом:

Ниже приведена тенденция цен на кремний и алюминий:

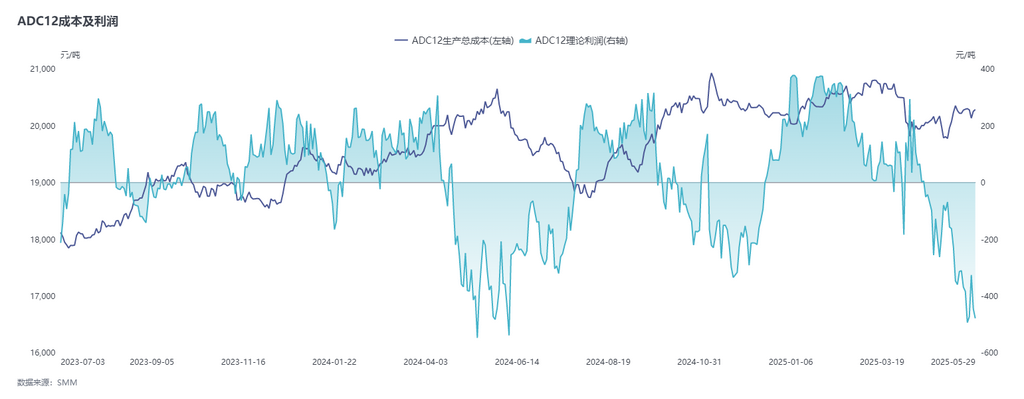

Ниже приведена средняя доходность ADC12 по стране:

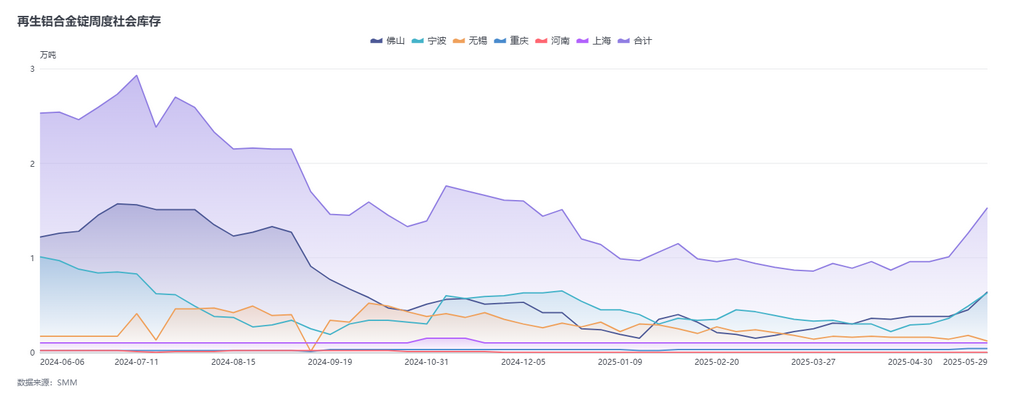

Со стороны спроса, спрос в мае оставался под давлением, став основным фактором, сдерживающим цены. Постепенно проявились и углубились характерные черты низкого сезона, при этом как внутренние, так и зарубежные заказы сократились, что привело к общему вялому торговому обороту на рынке. Кроме того, значительные колебания цен на алюминий в мае усилили ожидательные настроения у потребителей, увеличив давление на продажи для предприятий вторичного алюминия и приведя к постоянному накоплению запасов готовой продукции. В результате цены на вторичные алюминиевые сплавы столкнулись с дилеммой «скорее снижения, чем роста». Хотя совместное заявление Китая и США по итогам торговых переговоров в Женеве о взаимном снижении тарифов и период наблюдения, опубликованные в середине месяца, дали положительные сигналы, они не оказали явного стимулирующего влияния на потребление вторичного алюминия. Кроме того, ограниченный низким сезоном, объем общественных запасов алюминиевых сплавов значительно вырос на 5 740 т с начала месяца до конца месяца до 15 339 т, ускорив накопление запасов.

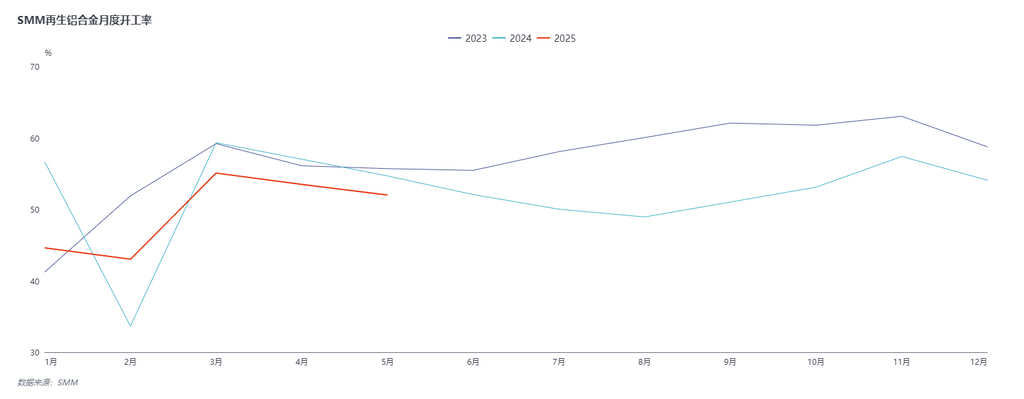

Со стороны предложения, операционная активность в секторе вторичных алюминиевых сплавов в мае незначительно снизилась на 1,49 процентного пункта в месячном исчислении до 52,01%, что на 2,67% ниже, чем годом ранее. Хотя после майских праздников Труда наблюдалось небольшое восстановление операционной активности, под тройным давлением высоких затрат, недостаточного количества заказов и постоянных убытков от производства общая операционная активность сектора показала тенденцию к снижению, с частыми сокращениями и остановками производства. На малые и средние предприятия это повлияло особенно сильно: операционная активность значительно снизилась, а некоторые компании в основном прекратили работу. Напротив, крупные предприятия сохранили относительно стабильное производство благодаря своим внутренним преимуществам. Вступая в июнь, традиционный низкий сезон продолжается. Учитывая, что операционная активность уже претерпела концентрированное снижение с апреля по май, снижение в июне, как ожидается, будет ограниченным. 10 июня фьючерсы на литые алюминиевые сплавы официально дебютируют на Шанхайской фьючерсной бирже (SHFE), при этом первым листинговым контрактом станет AD2511. Поскольку срок поставки еще далеко, вторичные алюминиевые предприятия, назначенные в качестве поставщиков, не будут расширять производственные мощности в краткосрочной перспективе, и картина предложения вряд ли претерпит значительных изменений из-за листинга фьючерсов.

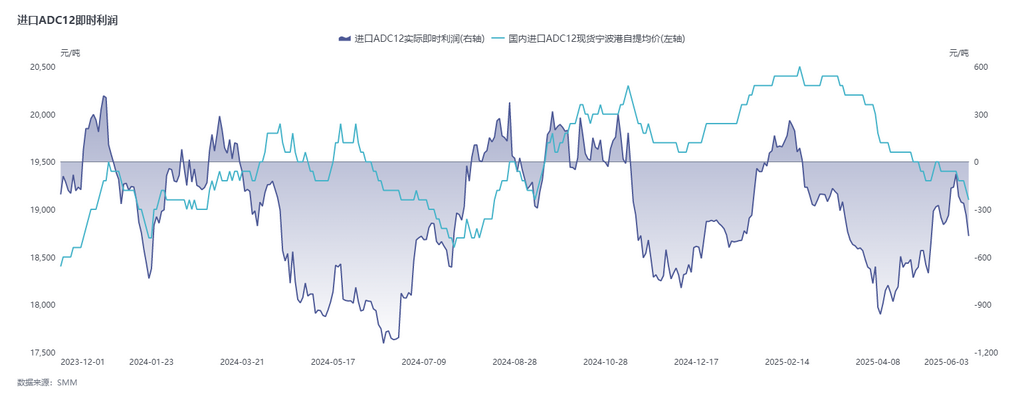

С точки зрения импорта, таможенные данные показали, что импорт необработанного алюминиевого сплава в Китае в апреле 2025 года составил 86 800 тонн, что на 30,6% ниже показателя за аналогичный период прошлого года и на 3,0% ниже показателя за предыдущий месяц. Совокупный импорт с января по апрель 2025 года составил 367 800 тонн, что на 11,4% ниже показателя за аналогичный период прошлого года. Импорт необработанного алюминиевого сплава в 2025 году оставался на уровне ниже 100 000 тонн в месяц, при этом наблюдалось четыре месяца подряд снижения. В феврале этого года разница между импортными ценами ненадолго восстановилась после длительного периода инверсии, приблизившись к безубыточному уровню. Однако с конца февраля по апрель цены на ADC12 за рубежом продолжали расти, достигнув пика в 2510 долларов США за тонну. В то же время внутренние спотовые цены продолжали снижаться, что привело к возобновлению убытков от импорта, которые постепенно увеличивались, что привело к сокращению импорта алюминиевых слитков. В настоящее время зарубежные предложения снизились до 2380-2400 долларов США за тонну, в то время как внутренние импортные спотовые цены колеблются в диапазоне 19 000-19 200 юаней за тонну, при этом немедленные убытки от импорта составляют 300-500 юаней за тонну. «Окно» импорта остается закрытым, и в сочетании с ожиданиями ослабления спроса импорт во II квартале, как ожидается, останется на низком уровне, при этом месячные объемы, вероятно, будут ниже 100 000 тонн.

В целом на вторичном алюминиевом рынке в мае сохранялась противоборствующая ситуация между усилением слабого спроса и укреплением поддержки со стороны затрат, при этом слабость спроса была основным фактором, сдерживающим снижение цен — несмотря на поддержку со стороны затрат, цены SMM ADC12 в конечном итоге колебались в узком диапазоне 20 100-20 400 юаней за тонну, что обусловлено вялым конечным потреблением и слабой покупательской готовностью. Глядя вперед на июнь, ожидается, что спрос останется слабым, особенно по мере углубления традиционного низкого сезона и сокращения объемов заказов конечных потребителей, что будет продолжать ограничивать потенциал роста цен. Однако поддержка со стороны затрат, обусловленная дефицитом сырья в виде алюминиевого лома, вероятно, сохранится. В дальнейшем следует уделять пристальное внимание условиям поставок сырья и изменениям объема заказов. В то же время запуск фьючерсов на литые алюминиевые сплавы 10 июня может усилить краткосрочные колебания рыночных цен, что требует мониторинга его влияния на внутренние спотовые цены и торговые модели после листинга.

》Нажмите, чтобы просмотреть базу данных металлургической промышленности SMM