》Проверьте котировки, данные и анализ рынка меди по SMM

》Оформите подписку, чтобы просматривать исторические спотовые цены на металлы по SMM

》Нажмите, чтобы просмотреть базу данных цепочки поставок меди по SMM

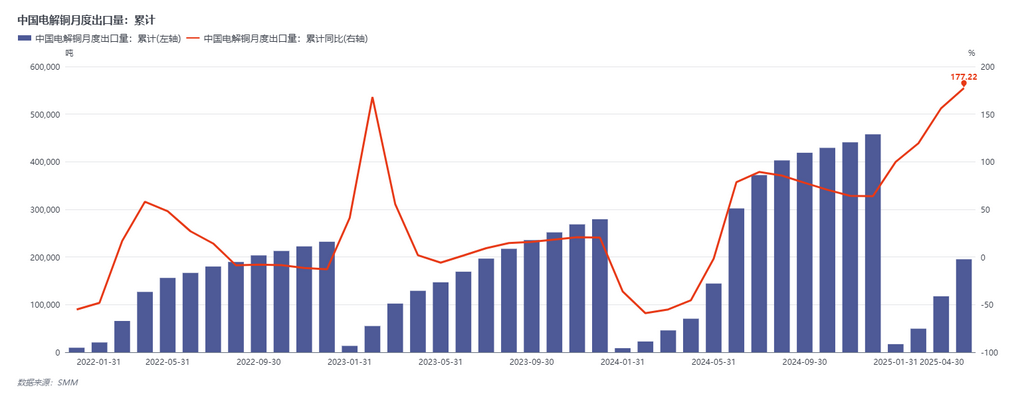

В мае средний премиум/дисконт по SMM #1 медному катоду составил 182,89 юаня/т, а средняя цена на медь стандартного качества — 162,63 юаня/т. Средняя цена по коносаменту SMM Yangshan copper (CIF Китай) составила 110,84 долл./т, средняя цена по сертификатам — 95,79 долл./т, а средняя цена по EQ — 75,26 долл./т. Средний премиум/дисконт по SMM #1 медному катоду составил 182,89. С января по апрель видимое потребление с учетом изменений запасов выросло на 12,93%. Что касается общего импорта, то совокупный импорт с января по апрель сократился на 8,23%, в то время как экспорт вырос на 177,22% в месячном исчислении. Это отчасти объясняется эффектом сифона, вызванным спредом между ценами на LME и COMEX, влияние которого на международные торговые потоки здесь не рассматривается. Не стоит упускать из виду, что нехватка медных концентратов постепенно передается медному катоду. В первой половине 2024 года поступали постоянные сообщения о сокращении производства и даже остановках на зарубежных плавильных заводах. Это говорит о том, что даже с запуском новых проектов по черновой и тонкой переработке во второй половине года мировые поставки медного катода не ослабнут. Мощности с более высокими затратами или устаревшим оборудованием постепенно уступают долю рынка из-за ограниченного предложения сырья.

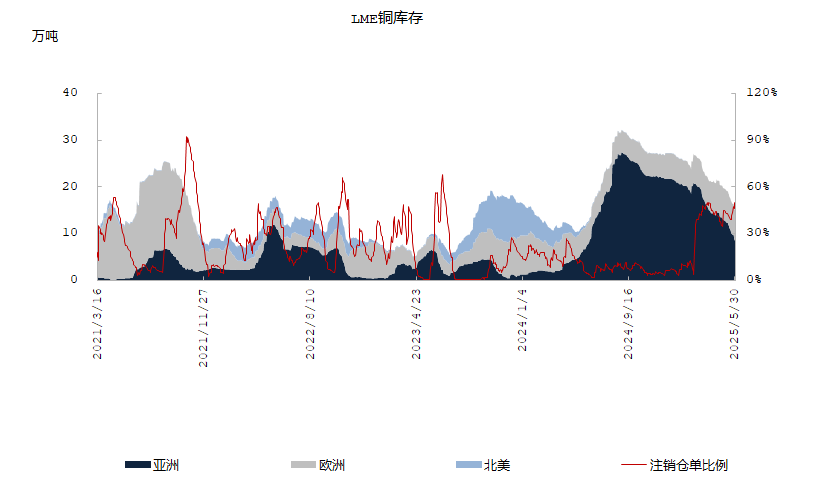

Что касается запасов, то постоянное сокращение запасов на LME обусловлено ставками крупных горнодобывающих компаний и трейдеров на дефицитную структуру во второй половине года. Рынок постепенно осознал стратегическое значение Африки и Индонезии в поставках медного катода и роста потребления в Юго-Восточной Азии и Азии в первой половине года. В результате ожидается, что запасы на LME постепенно сократятся в мае-июне (на самом деле это уже началось в феврале). По данным рыночных новостей, очередь на вывоз из азиатских складов LME уже продлилась до конца июня. Что произойдет с рынком, если запасы на LME упадут ниже 50 000 т в начале июля? Будут ли текущие крупные запасы в США вывезены, чтобы смягчить напряженный баланс в Азии? Скорее всего, нет. Из-за ограничений, связанных с затратами и эффективностью времени, поддерживающая способность Европы и США (включая российскую медь) для Азии минимальна. Таким образом, по мере того как запасы на LME продолжают сокращаться, и даже ранее стабильные запасы российской меди начинают снижаться, самое непосредственное влияние заключается в том, что структура контанго на LME будет подтолкнута к росту. Большое количество позиций по займам, открытых рынком в апреле, созреют в июне-июле, а низкие запасы и высокая структура контанго как на внутреннем, так и на внешнем рынках продолжат подталкивать к росту спотовые премии в Китае и за рубежом.

Здесь возникают два вопроса:

1. Каковы условия для выполнения вышеупомянутых предположений? Первым является потребление. С января по апрель видимое потребление Китая выросло более чем на 10%, в то время как ожидаемый рост конечного потребления в начале года составлял всего 2,3%-3%. Эффект замещения, вызванный лишь нехваткой поставок медного лома, не может объяснить этот разрыв, что свидетельствует о том, что потребление в первом полугодии действительно было обусловлено значительным ростом из-за спешных поставок на экспорт, спешных установок и краткосрочного снижения цен на медь. Однако сможет ли рост заказов сохраниться в июне-июле или даже во второй половине года? Это является ключевым вопросом для рынка. В настоящее время цены на медь столкнулись со значительным сопротивлением роста вблизи отметки 78 000 юаней/т, что свидетельствует о том, что конечное потребление ограниченно в своей способности принять более высокие цены. В краткосрочной перспективе вряд ли потребительская поддержка резко возрастет, как это было в апреле. С другой стороны, если цены на медь отступят от своих максимумов, в июне-июле может наблюдаться спрос, превышающий ожидания, в низкий сезон, превратив ожидания рынка относительно дефицита в реальность.

2. Сможет ли «новый объем производства», который ожидается на рынке во второй половине года, вернуть уровень запасов в безопасный диапазон? Ответ, возможно, будет отрицательным. Во второй половине 2025 года дополнительные мощности по производству катодной меди в мире будут сосредоточены в трех крупных проектах по производству катодной меди в Индонезии, Индии и Китае с общей годовой мощностью около 1,5 млн. т. Хотя эта цифра кажется значительной, разбивка показывает, что совместный фактический объем производства в Индии и Индонезии в этом году, по оценкам, составит всего около 200 000 т в металлическом эквиваленте. Внутри страны отрасль сталкивается с такими проблемами, как сокращение прибыли от плавки и постоянное снижение долгосрочного контрактного BM. В связи с новым воздействием на поставки сырья со стороны проекта Kamoa-Kakula выпуску нового объема производства будет трудно компенсировать нехватку сырья.

Мы делаем следующие предположения: внутреннее производство катодной меди в июне-июле составит примерно 1,1 млн. тонн, импорт из Африки составит 110 000–120 000 тонн, импорт из Южной Америки, учитывая только долгосрочные контракты, составит 35 000–40 000 тонн, ежемесячное сокращение запасов на LME составит 45 000–50 000 тонн, регулярный импорт из Азии (Япония, Южная Корея, Россия, Казахстан) составит в общей сложности примерно 55 000–60 000 тонн, а импорт из других регионов составит примерно 15 000–20 000 тонн. Таким образом, общий объем предложения составит 1,1 млн. тонн на внутреннем рынке плюс 250 000–290 000 тонн импорта. С точки зрения ежемесячного баланса в начале периода для поддержания стабильного уровня запасов и предотвращения дальнейшего сокращения запасов потребуется 10%-ное ежемесячное снижение потребления переработанного сырья в июне-июле по сравнению с маем. Для восстановления запасов потребуется более значительное снижение. С этой точки зрения напряженный баланс катодной меди в Китае во второй половине года постепенно станет реальностью, а баланс в регионах за пределами США также постепенно ухудшится из-за эффекта «сифона», вызванного дефицитом на внутреннем рынке.