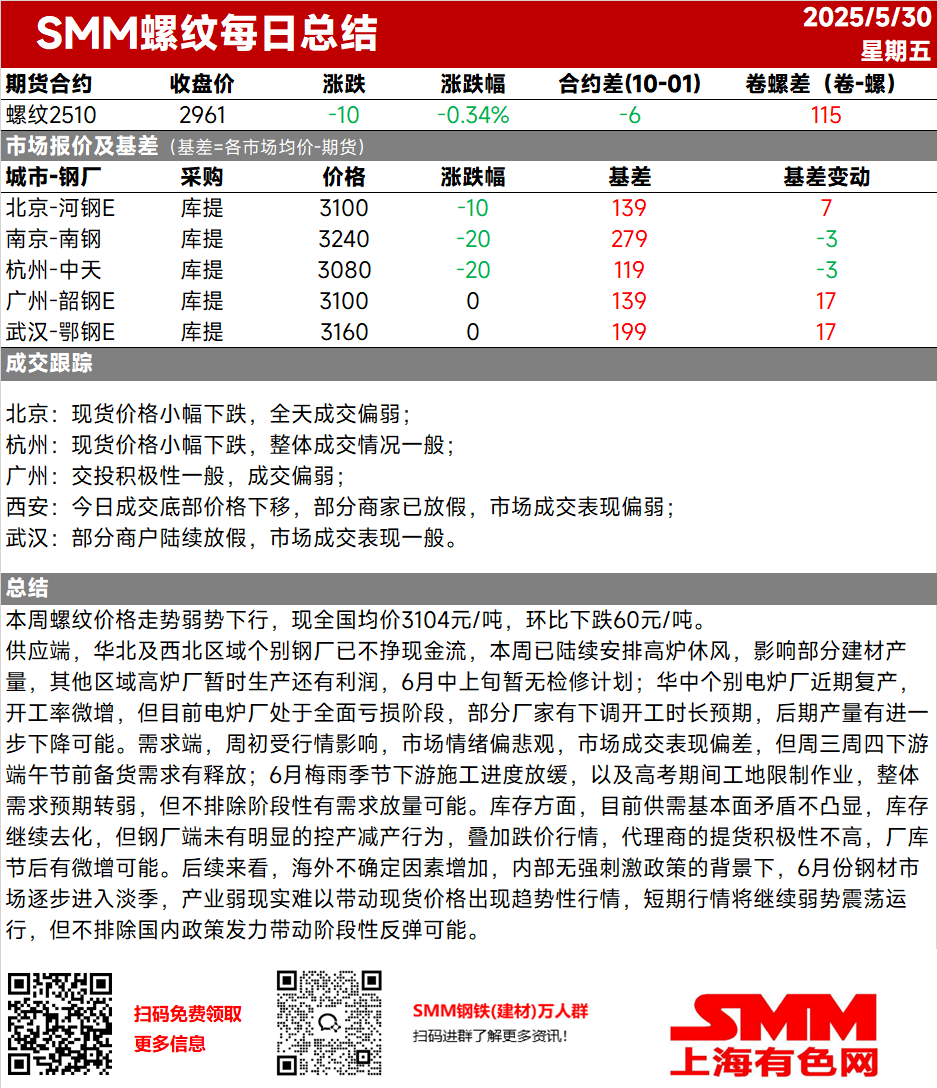

На этой неделе цены на арматуру продемонстрировали слабую нисходящую тенденцию, при этом текущая средняя цена по стране составляет 3104 юаня/тонну, что на 60 юаней/тонну ниже по сравнению с предыдущей неделей. С точки зрения предложения, отдельные сталелитейные заводы на севере и северо-западе Китая больше не генерируют положительный денежный поток и на этой неделе запланировали ремонт доменных печей, что повлияло на объемы производства строительной стали. Доменные заводы в других регионах пока остаются прибыльными и не планируют ремонтные работы в первой половине июня. Некоторые электросталеплавильные заводы в центральном Китае недавно возобновили производство, что привело к незначительному повышению коэффициента использования мощностей. Однако электросталеплавильные заводы в настоящее время находятся в фазе общих убытков, и некоторые производители ожидают сокращения рабочего времени, что указывает на возможное дальнейшее снижение объемов производства в будущем. С точки зрения спроса, под влиянием рыночной конъюнктуры в начале недели настроения на рынке были пессимистичными, а объемы сделок на рынке были низкими. Однако в среду и четверг возник спрос на накопление запасов у потребителей перед Драконьим фестивалем. В июне, в сезон дождливой погоды, темпы строительства в нижнем звене цепочки поставок замедлятся, а на строительных площадках будут введены ограничения на работу в период проведения вступительных экзаменов в высшие учебные заведения. Общие ожидания спроса ослабли, но все же сохраняется вероятность периодического всплеска спроса. Что касается запасов, то в настоящее время противоречие между основными факторами спроса и предложения не является выраженным, и запасы продолжают сокращаться. Однако сталелитейные заводы не предприняли значительных действий по контролю или сокращению объемов производства. В сочетании с тенденцией к снижению цен энтузиазм агентов по закупке товаров низок, и существует небольшая вероятность увеличения запасов на заводах после праздников. В перспективе, с увеличением неопределенности за рубежом и отсутствием мощных стимулирующих мер внутри страны, сталелитейный рынок постепенно вступит в период затишья в июне. Слабая реальность отрасли затрудняет формирование тренда спотовых цен. Краткосрочная рыночная конъюнктура продолжит оставаться в застое, но все же сохраняется вероятность периодического отскока цен, обусловленного усилиями внутренней политики.