》Просмотр котировок, данных и рыночного анализа металлов SMM

》Оформите подписку, чтобы просматривать исторические ценовые тренды спотовых партий металлов SMM

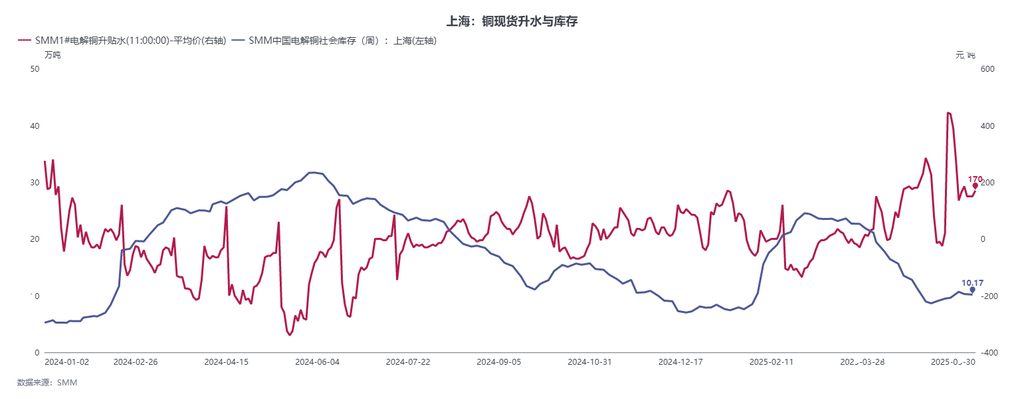

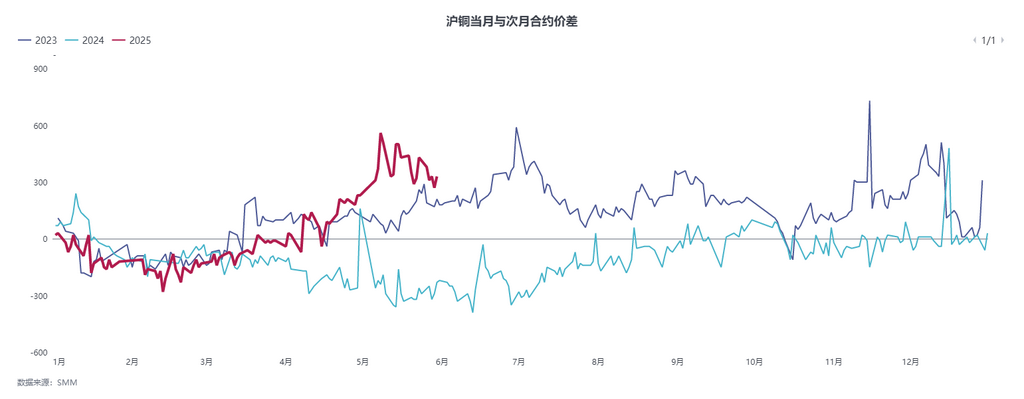

В мае спотовые премии на медь в Шанхае сначала выросли, а затем снизились, кратковременно достигнув премий выше 400 юаней/тонну, прежде чем быстро отступили. Перед переносом контракта SHFE медь 2505 из-за несоответствия между высоким открытым интересом и низким количеством варантов на текущий месяц структура контанго ближайших месяцев продолжила расти до уровня выше 500 юаней/тонну. После переноса ценовой спред между фьючерсными контрактами естественным образом сместился к премии по отношению к контракту SHFE медь 2506, что привело к кратковременному периоду высоких премий. Поскольку цены на медь остались высокими после переноса, настроения покупателей в нижнем звене слабели. В сочетании с закрытием арбитражерами своих прибыльных позиций по предыдущей структуре спотовые поставщики активно распродавали свои запасы, что привело к снижению спотовых премий. Кроме того, из-за большого количества варантов, находящихся на складе C.Steinweg Waigaoqiao, поставщики были еще более заинтересованы в продаже, в то время как покупатели в нижнем звене вели торги по снижению цен покупки, что привело к снижению премий.

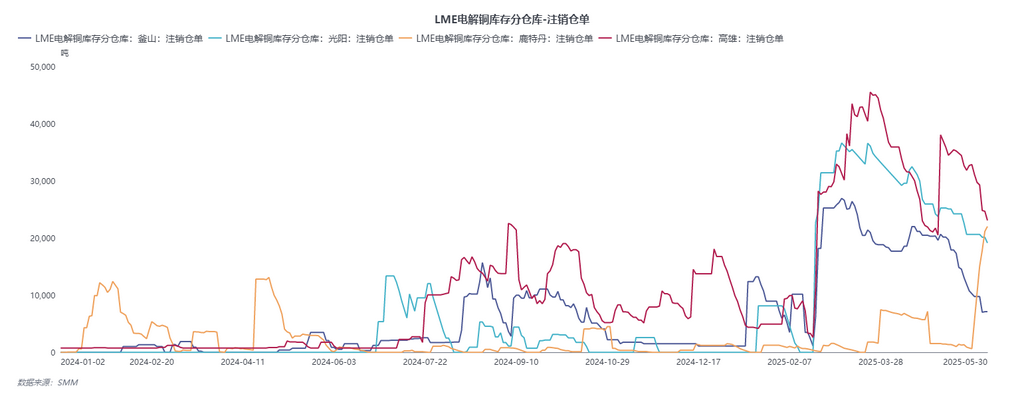

По мере приближения конца месяца ранее аннулированные варанты LME Asia начали поступать в Китай. Инвентарные запасы в зоне свободной торговли также были завезены в страну импортерами для поставок по долгосрочным контрактам в нижнем звене. В результате спотовые премии к концу месяца упали примерно до 100 юаней/тонну.

В июне, хотя некоторые плавильные заводы все еще будут проходить техническое обслуживание, ожидается, что производство останется стабильным без значительного снижения, а внутренние поставки будут нормальными. В то же время важно отметить, что большое количество варантов LME по-прежнему аннулируется. Помимо Азии, объем аннулированных варантов в Европе значительно вырос. В июне, помимо потенциального импорта из LME Asia, также могут быть значительные объемы импорта российского катода меди из Европы. Это усилит давление на снижение спотовых премий. Однако при продолжающемся расширении импортных убытков необходимо следить за экспортной активностью плавильных заводов.

Что касается потребления, то все еще существует разрыв между заказами конечных потребителей и передачей вверх по цепочке. Заказы на первичные обработанные материалы находятся на среднем уровне. Учитывая слабый спрос, трудно ожидать улучшения спотовых премий, и структура ближайших месяцев также значительно расширится. В целом, в июне спотовые премии вряд ли продемонстрируют сильную динамику. Однако по мере приближения торговых дней контракта SHFE медь 2507 во второй половине месяца ценовой спред между фьючерсными контрактами снова будет перенесен на спотовые премии. Ожидается, что спотовые премии все же достигнут 400-500 юаней/тонну. Если активность экспорта металлургических предприятий станет более заметной, ожидается, что высокие спотовые премии сохранятся в течение нескольких дней после переноса контракта.

》Просмотреть базу данных металлургической отрасли SMM