Просмотр котировок, данных и рыночного анализа меди SMM

Нажмите, чтобы просмотреть исторические тренды спотовых цен на медь SMM

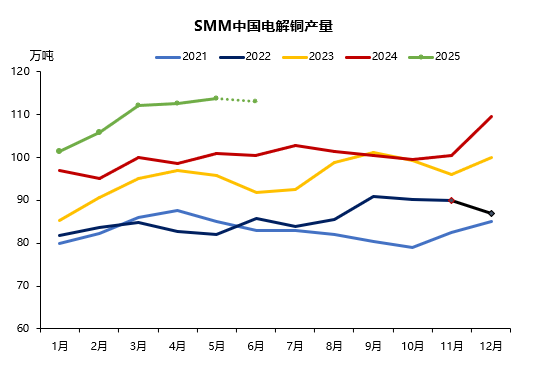

Новости SMM от 30 мая:

Производство катодной меди в Китае в мае увеличилось на 12 600 тонн в месячном исчислении, или на 1,12 %, и выросло на 12,86 % в годовом исчислении. Совокупное производство с января по май увеличилось на 544 800 тонн в годовом исчислении, или на 11,09 %.

Производство катодной меди в мае превысило ожидания на 8 400 тонн, в основном по следующим причинам: 1) Плавильные заводы, прошедшие техническое обслуживание в апреле, возобновили производство в срок, при этом объем производства превысил ожидания; 2) Производство на вновь введенных в эксплуатацию плавильных заводах продолжало расти; 3) Импорт медных анодных пластин продолжал расти в мае; 4) Запасы медных концентратов на основных внутренних портах незначительно сократились с 835 600 тонн на конец апреля до 795 900 тонн на конец мая, хотя все еще значительно превышали 575 200 тонн, зафиксированные в середине марта, что свидетельствует об отсутствии дефицита поставок медных концентратов для плавильных заводов. 5) Цены на серную кислоту в мае выросли из-за сокращения предложения и увеличения спроса на экспорт, и эта тенденция, как ожидается, сохранится до конца июня. Более высокие цены на серную кислоту эффективно компенсируют потери при плавке. Однако стоит отметить, что производство на плавильных заводах, не использующих медные концентраты (полагающихся на медный лом или анодные пластины), сократилось из-за дефицита поставок медного лома, что отразилось на более низкой рабочей нагрузке (68,9 % в мае, снижение на 3 процентных пункта). Кроме того, начались переговоры по долгосрочным контрактам между рудниками и плавильными заводами в середине года, в ходе которых в первом раунде предлагалась цена TC-$15/тонна, что подразумевает, что большинство плавильных заводов — как по долгосрочным контрактам, так и по спотовым заказам — понесут убытки, что увеличивает давление на будущее сокращение производства.

Итого, рабочая нагрузка на выборке китайской отрасли катодной меди в мае составила 88,82 %, что на 1,02 процентных пункта выше, чем в предыдущем месяце. Рабочая нагрузка на крупных плавильных заводах составила 92,73 % (рост на 1,58 процентных пункта в месячном исчислении), на средних — 84,68 % (рост на 1,92 процентных пункта в месячном исчислении), а на мелких — 62,89 % (снижение на 8,5 процентных пункта в месячном исчислении). Рабочая нагрузка на плавильных заводах, использующих медные концентраты, составила 93,3 % (рост на 1,8 процентных пункта в месячном исчислении), в то время как на плавильных заводах, не использующих медные концентраты (полагающихся на медный лом или анодные пластины), — 68,9 % (снижение на 3 процентных пункта в месячном исчислении).

В июне только один завод из числа опрошенных нами запланировал техническое обслуживание. Однако количество предприятий, сообщивших о снижении коэффициента использования мощностей, значительно возросло: почти 40% опрошенных компаний в той или иной степени сократили производство — это вдвое больше, чем в мае. Таким образом, ожидается, что общий объем производства в июне сократится в месячном исчислении.

На основании производственных графиков SMM прогнозирует, что объем производства катодной меди в Китае в июне сократится на 7 200 тонн в месячном исчислении (или на 0,63%), но вырастет на 126 100 тонн в годовом исчислении (или на 12,55%). Совокупный объем производства с января по июнь, как ожидается, увеличится на 670 900 тонн в годовом исчислении, при темпах роста в 11,34%. В июне операционная нагрузка по выборке предприятий катодной меди составила 88,26%, снизившись на 0,56 процентного пункта в месячном исчислении. В частности, операционная нагрузка крупных заводов составила 91,27%, снизившись на 1,46 процентного пункта в месячном исчислении; операционная нагрузка средних заводов составила 84,46%, снизившись на 0,22 процентного пункта в месячном исчислении; а операционная нагрузка мелких заводов составила 70,65%, увеличившись на 7,76 процентного пункта в месячном исчислении. Операционная нагрузка заводов, использующих медные концентраты, составила 92,5%, снизившись на 0,8 процентного пункта в месячном исчислении; операционная нагрузка заводов, не использующих медные концентраты (медный лом или медные аноды), составила 69,6%, увеличившись на 0,7 процентного пункта в месячном исчислении. В заключение, мы ожидаем, что производство продолжит сокращаться в июле, причем основной причиной станет дефицит сырья.