Отчет SMM от 15 мая:

Обзор цен:

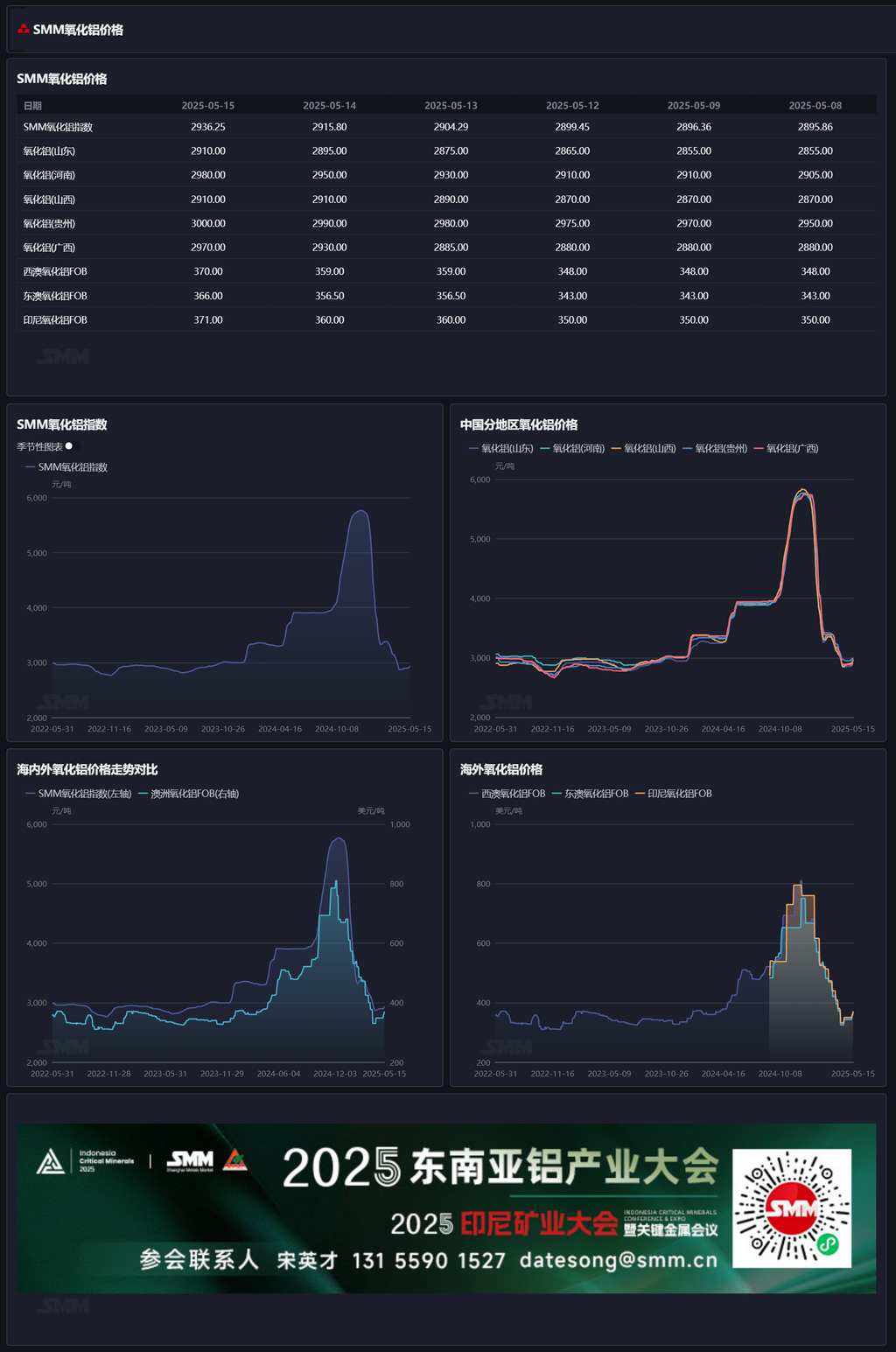

По состоянию на четверг этой недели индекс SMM на глинозем составлял 2 936,25 юаней/тонну, что на 30,39 юаней/тонну выше, чем в прошлый четверг. В Шаньдуне цены составляли 2 890-2 930 юаней/тонну, что на 55 юаней/тонну выше, чем в прошлый четверг; в Хэнани цены составляли 2 960-3 000 юаней/тонну, что на 75 юаней/тонну выше, чем в прошлый четверг; в Шаньси цены составляли 2 910-3 000 юаней/тонну, что на 55 юаней/тонну выше, чем в прошлый четверг; в Гуанси цены составляли 2 940-3 000 юаней/тонну, что на 90 юаней/тонну выше, чем в прошлый четверг; в Гуйчжоу цены составляли 2 980-3 020 юаней/тонну, что на 50 юаней/тонну выше, чем в прошлый четверг; в Байюцюане цены составляли 3 160-3 240 юаней/тонну.

Зарубежные рынки:

По состоянию на 15 мая 2025 года цена глинозема FOB Западная Австралия составляла 370 долларов США/тонну при ставке морского фрахта 21,50 долларов США/тонну. Продажный курс доллара США к юаню колебался около 7,23, что соответствует эквивалентной продажной цене на основных внутренних портах примерно в 3 278 юаней/тонну, что на 342 юаней/тонну выше, чем внутренняя цена на глинозем. Окно импорта глинозема оставалось закрытым. На этой неделе были запрошены четыре новые зарубежные спотовые сделки с глиноземом, при этом цены сделок выросли по сравнению с предыдущим периодом:

- 9 мая было продано 30 000 тонн глинозема за рубежом по цене 358 долларов США/тонну FOB Западная Австралия с датой отгрузки в июле.

- 12 мая было продано 30 000 тонн глинозема за рубежом по цене 359 долларов США/тонну FOB Западная Австралия или 356,5 долларов США/тонну FOB Восточная Австралия с датой отгрузки в июле.

- 14 мая было продано 25 000 тонн глинозема за рубежом по цене 351 доллар США/тонну FOB Вьетнам с датой отгрузки в конце июня.

- 14 мая было продано 30 000 тонн глинозема за рубежом по цене 387,14 долларов США/тонну CIF Индонезия, поставленных из Западной Австралии, с датой отгрузки в конце июня.

Внутренний рынок:

Согласно данным SMM, по состоянию на четверг этой недели общая установленная мощность металлургического глинозема по всей стране составляла 109,22 млн тонн/год, а общая производственная мощность составляла 84,12 млн тонн/год. Еженедельная производственная мощность глинозема по стране снизилась на 2,66 процентных пункта по сравнению с предыдущей неделей до 77,02%, что связано главным образом с концентрацией ремонтных работ и сокращением производства в Гуанси и Гуйчжоу. Среди них недельная операционная загрузка глинозема в Шаньдуне снизилась на 0,92 процентного пункта по сравнению с предыдущей неделей до 89,30%; в Шаньси она осталась без изменений по сравнению с предыдущей неделей на уровне 76,00%; в Хэнани она также осталась без изменений по сравнению с предыдущей неделей на уровне 52,50%; в Гуанси она снизилась на 10,27 процентного пункта по сравнению с предыдущей неделей до 84,87%.

В течение этого периода спотовые цены на глинозем выросли по сравнению с предыдущим периодом. По регионам: алюминиевые заводы в Синьцзяне провели тендерные закупки части глинозема с ценами поставки на завод в районе 3220-3230 юаней/тонну; в Шаньдуне было продано 4000 тонн глинозема по цене 2900-2910 юаней/тонну; в Хэнани было продано 5000 тонн глинозема по цене 2980-3100 юаней/тонну; в Гуанси было продано 2000 тонн глинозема по цене 3000 юаней/тонну.

В целом:

На этой неделе предприятия по производству глинозема на юге Китая сосредоточились на техническом обслуживании и сокращении производства, при этом производственная мощность снизилась на 2,9 млн тонн/год в месячном исчислении, что еще больше сократило доступность спотовых грузов. Кроме того, предприятия по производству глинозема в последние месяцы несли постоянные убытки, что привело к их решительному намерению не снижать цены. В сочетании с техническим обслуживанием и сокращением производства сокращение доступности спотовых грузов привело к значительному росту спотовых цен. На фьючерсном рынке, под влиянием сдвига фундаментальных факторов глинозема в сторону дефицита, а также новостей о динамике производства отечественных предприятий по производству глинозема, отзыва прав на добычу нескольких горнодобывающих компаний в Гвинее и благоприятной макроэкономической ситуации, фьючерсы на глинозем резко выросли. В краткосрочной перспективе из-за сосредоточенного технического обслуживания и сокращения производства ожидается, что доступность спотовых грузов глинозема останется ограниченной, а цены будут держаться на хорошем уровне. Однако по мере завершения технического обслуживания глинозема и ввода в эксплуатацию новых мощностей ожидается, что производственная мощность глинозема вырастет. Необходимо постоянно отслеживать техническое обслуживание, сокращение и возобновление производства предприятий по производству глинозема.

Источник: SMM

》Нажмите, чтобы просмотреть базу данных алюминиевой промышленной цепочки SMM