13 мая 2025 года

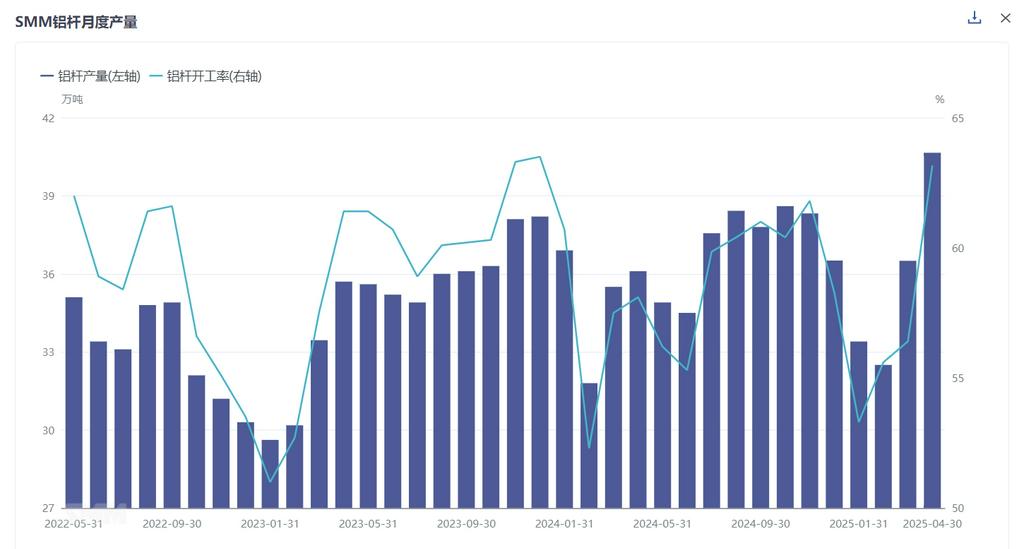

Согласно последнему ежемесячному исследованию данных, проведенному SMM, общий объем производства алюминиевых стержней по всей стране в апреле 2025 года достиг 406 500 тонн, что на 41 500 тонн больше, чем в марте. После корректировки на количество дней в месяце заводская загрузка алюминиевых стержней в апреле составила 63,16%, что на 6,77% больше, чем месяцем ранее, и на 5,06% больше, чем годом ранее. Основной причиной стало то, что нижнее звено алюминиевых проводов и кабелей вступило в цикл поставок, при этом спрос на продукцию был жестким, а заводские запасы были практически полностью реализованы. График предварительной продажи заказов значительно способствовал восстановлению заводской загрузки. В то же время цены на алюминий снизились, а настроения покупателей на рынке были более оптимистичными по сравнению с прошлым годом, что способствовало восстановлению операций на стороне предложения алюминиевых стержней.

Что касается региональной заводской загрузки, то в Шаньдуне и Внутренней Монголии она оставалась высокой, составив 88,9% и 80,6% соответственно, с месячным приростом на 3,6% и 9,3%. Кроме того, заводская загрузка в Хэнани, Шаньси, Нинся, Сычуани и Юньнани продолжала расти, с месячным приростом от 3% до 25%. На рынке в первом квартале алюминиевые стержни пострадали от накопления заводских запасов. Несмотря на жесткий спрос, предложение было достаточным, а плата за переработку оставалась низкой. По мере того, как рынок вступил в период возобновления работы и цикл поставок, заводские запасы алюминиевых стержней быстро сократились, а рыночный спрос резко возрос, что привело к дефициту. Заказы перешли в статус предварительной продажи, а плата за переработку получила импульс к росту, колеблясь на максимумах за последние два года.

На рынке, благодаря напряженной ситуации в проектах строительства электросетей, нижнее звено алюминиевых проводов и кабелей вступило в интенсивную фазу поставок. При жестком рыночном спросе производители алюминиевых стержней имели беспроблемные поставки, при этом заказы в основном находились в статусе предварительной продажи, а заводские запасы поддерживались на низком уровне. Что касается алюминиевых стержней с высокой проводимостью, то текущие заказы от Государственной сетевой компании Китая предъявляют конкретные требования к алюминиевым проводам с высокой проводимостью, что способствует потреблению алюминиевых стержней с высокой проводимостью на рынке. В то же время ожидается завершение второй партии заказов на проекты сверхвысоковольтных линий электропередачи и трансформации, что указывает на устойчивое потребление таких алюминиевых стержней. Что касается алюминиевых сплавов в виде стержней, то, хотя в начале года на рынке наблюдался новый всплеск установок фотоэлектрических систем, установки распределенных фотоэлектрических систем были затронуты политикой в отношении фотоэлектрических систем, что потенциально повлияло на рынок алюминиевых проводов и кабелей. Однако стоит отметить, что установки централизованных фотоэлектрических систем оказали меньшее влияние, и заказы на рынке алюминиевых проводов и кабелей остаются поддерживаемыми. Дальнейшую динамику рынка необходимо внимательно наблюдать.

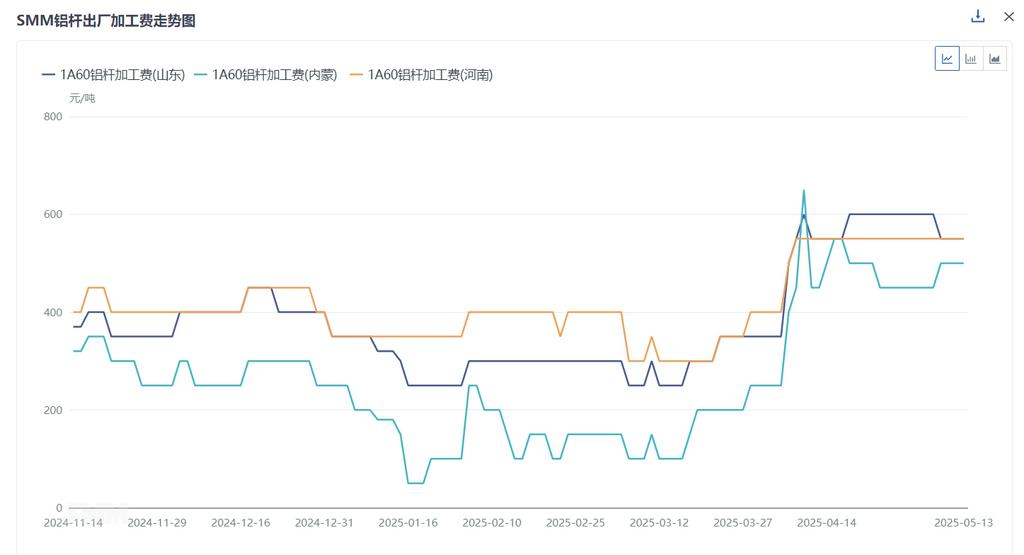

Что касается конкретных платежей за переработку, то среднемесячная плата за переработку 1A60 на заводе-изготовителе в провинции Шаньдун в апреле составила 545 юаней/тонну, что на 248 юаней/тонну больше, чем месяцем ранее; в провинции Хэнань она составила 526 юаней/тонну, что на 191 юань/тонну больше, чем месяцем ранее; а в Внутренней Монголии она составила 450 юаней/тонну, что на 291 юань/тонну больше, чем месяцем ранее. Среди трех основных торговых центров среднемесячная цена с доставкой в провинции Хэбэй составила 611 юаней/тонну, что на 269 юаней/тонну больше, чем месяцем ранее; в провинции Цзянсу она составила 711 юаней/тонну, что на 269 юаней/тонну больше, чем месяцем ранее; а в провинции Гуандун она составила 622 юаней/тонну, что на 94 юаня/тонну больше, чем месяцем ранее. Платежи за переработку в различных регионах в этом месяце в целом выросли, что в основном объясняется высоким спросом со стороны нижестоящих секторов в сочетании с благоприятным настроением покупателей на рынке. Поскольку запасы на заводах оставались на относительно низком уровне с конца марта до начала апреля, рынок переориентировался на предварительные заказы, что повысило переговорную позицию производителей и привело к значительному росту платежей за переработку.

SMM прогнозирует, что в мае на рынке алюминиевых стержней может сохраняться ситуация дефицита предложения. Жесткий спрос со стороны отрасли алюминиевых проводов и кабелей все еще имеет пространство для роста с точки зрения потребления алюминиевых стержней. С другой стороны, предварительно запланированные производственные заказы производителей, как ожидается, будут составлять от 3 до 14 дней, при этом производители будут работать на полную мощность, что указывает на определенный разрыв в предложении на рынке. Что касается платежей за переработку, то значительное снижение ценового центра на алюминий в апреле в сочетании с дефицитом предложения на рынке привело к резкому росту платежей за переработку, достигнув почти двухлетнего исторического максимума. Ожидается, что на фоне медвежьих настроений на макрорынке в мае все еще есть пространство для снижения ценового центра на алюминий. В сочетании с устойчивым спросом на рынке алюминиевых стержней платежи за переработку алюминиевых стержней, как ожидается, останутся на высоких уровнях, при этом пространство для снижения платежей за переработку будет ограниченным.