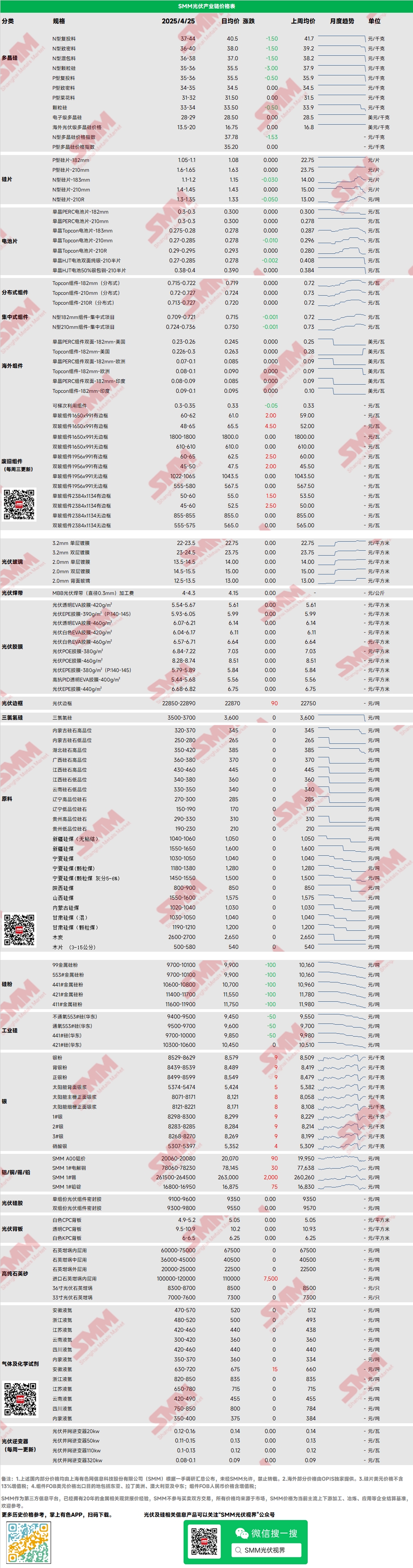

Поликристаллический кремний: На этой неделе основные цены на N-тип перезаряжаемого поликристаллического кремния составляли 37-44 юаней/кг, а на плотный N-тип — 36-40 юаней/кг. Цены на поликристаллический кремний продолжали снижаться, некоторые компании продавали по ценам ниже текущих основных котировок. Спот-рынок поликристаллического кремния показывал явную тенденцию к снижению. В среду состоялась отраслевая встреча, и возобновление производства некоторыми компаниями будет обсуждаться на последующих встречах. Некоторые компании могут иметь планы сокращения производства в мае. Компании начинают намеренно поддерживать текущий рынок, но важно отметить, что настроения на нижнем уровне не улучшились, и запасы поликристаллического кремния находятся под давлением. Компании на нижнем уровне сейчас находятся в состоянии, когда цены определяют спрос.

Пластины: На этой неделе внутренние N-типа 18X мм пластины стоили 1,1-1,2 юаня/шт, N-типа 210R — 1,3-1,35 юаня/шт, а N-типа 210 мм — 1,4-1,45 юаня/шт. Цены на пластины продолжали снижаться, с падением всех размеров. Во вторник состоялась отраслевая встреча компаний-производителей пластин, где были скорректированы квоты на второй квартал в сторону снижения. Ожидается, что последующие сокращения производства пластин и ячеек помогут снизить избыток предложения.

Ячейки: На этой неделе цены на солнечные ячейки продолжали снижаться, дна пока не видно, и общие ожидания остаются негативными. Ячейки 183 мм резко упали, минимальная котировка снизилась с 0,28 до 0,27, что, как ожидается, станет основной котировкой в ближайшее время, главным образом из-за избытка предложения 183. Ожидается, что 210r продолжит падение, с 0,28 до 0,275 в ближайшее время. Цены на ячейки 210N оставались относительно стабильными, с основными ценами 0,295-0,30 юаня/Вт. На этой неделе спрос и поддержка затрат на солнечные ячейки продолжали ослабевать, объем торгов на рынке снизился, и связанные компании ожидают сокращения производства.

Модули: На этой неделе снижение цен на модули замедлилось. Распределенные N-типа 182 модули сейчас стоят около 0,715-0,722 юаня/Вт, со средней ценой, снизившейся на 0,007 юаня/Вт за неделю. Распределенные N-типа 210 модули сейчас стоят 0,72-0,727 юаня/Вт, со средней ценой, снизившейся на 0,007 юаня/Вт за неделю. Распределенные N-типа 210R модули сейчас стоят 0,713-0,727 юаня/Вт, со средней ценой, снизившейся на 0,009 юаня/Вт за неделю. Централизованные N-типа 182 модули сейчас стоят 0,709-0,721 юаня/Вт, со средней ценой, снизившейся на 0,009 юаня/Вт за неделю. Централизованные N-типа 210 модули сейчас стоят 0,724-0,736 юаня/Вт, со средней ценой, снизившейся на 0,011 юаня/Вт за неделю. На этой неделе снижение цен на модули замедлилось. Цена на месте с налогом в апреле оставалась выше 0,7 юаня/Вт, но цена форвардного заказа с налогом на поставку в мае упала ниже 0,65 юаня/Вт, с ускоренной тенденцией к снижению. Вышеупомянутая ситуация указывает на то, что до 5.31 внутренние поддерживающие политики не имеют непрерывности, и компании относительно пессимистичны в отношении будущего рынка, с значительным сокращением форвардных заказов на модули. Кроме того, с постоянным снижением цен на основные материалы и ростом цен на вспомогательные материалы, такие как серебряное стекло, интегрированные компании-производители модулей сталкиваются с увеличением незакремниевых затрат, и ожидается, что доля последующих сокращений производства значительно увеличится.

Конечный сегмент: С 14 по 20 апреля 2025 года, согласно статистике SMM, внутренние компании, включая LONGi Green Energy Technology Co., Ltd., Jinko Solar Co., Ltd. и JA Solar Technology Co., Ltd., выиграли 37 секций проектов солнечных модулей, из которых 18 раскрыли установленную мощность. На этой неделе закупки окончательных моделей модулей включали N-типа и P-типа солнечные модули. Распределение цен на выигранные тендеры было сосредоточено в диапазоне 0,69-0,95 юаня/Вт; еженедельная взвешенная средняя цена составила 0,72 юаня/Вт, снизившись на 0,01 юаня/Вт за неделю; общая закупочная мощность составила 742,50 МВт, снизившись на 209,77 МВт за неделю. Закупочная мощность N-типа модулей на этой неделе составила примерно 462,53 МВт, что составляет 62,29%.

EVA: На этой неделе расчетная цена для EVA фотогальванического класса оставалась на уровне 11,550-11,950 юаней/т, с замедлением темпов сделок и сильным ожиданием рынка, показывая колеблющуюся тенденцию. Пена и кабельный EVA снизились на 100 юаней/т за неделю. На стороне предложения некоторые нефтехимические компании переключились на производство EVA фотогальванического класса, и предложение на спот-рынке постепенно восстановилось. На стороне спроса спешка с установкой приближается к концу, и с ожидаемым снижением новых заказов на пленку в мае, восстановление предложения и сокращение спроса приведут к снижению цен на EVA.

Пленка: Основной диапазон цен на EVA пленку составил 13,300-13,500 юаней/т, а на EPE пленку — 15,200-15,500 юаней/т, с ценами, оставшимися стабильными. На стороне спроса цены на модули показывали тенденцию к снижению, и спешка с установкой приближается к концу, с постепенным замедлением спроса. Ожидается, что цены на новые заказы пленки в мае покажут тенденцию к снижению, а цены на EVA фотогальванического класса на стороне затрат также снизятся, обеспечивая поддержку для снижения цен на пленку.

POE: Домашние цены на POE оставались стабильными на уровне 12,000-14,000 юаней/т, с временными стабильными ценами. Хотя некоторые нефтехимические заводы проходят техническое обслуживание, под двойным воздействием ослабления спроса на установку и выпуска новых мощностей, ожидается, что цены на POE фотогальванического класса будут под давлением и снизятся.

Стекло для солнечных батарей: На этой неделе некоторые компании-производители стекла для солнечных батарей немного повысили свои котировки. На данный момент основная котировка для одинарного слоя 2,0 мм внутри страны составляет 14,0 юаней/м², с основной ценой сделки 13,7 юаней/м². Основная котировка для одинарного слоя 3,2 мм составляет 22,5 юаней/м², а для 2,0 мм заднего стекла — 13,0 юаней/м². На этой неделе некоторые компании-производители стекла для солнечных батарей немного повысили свои котировки на 0,5 юаня/м², но прием заказов по высоким ценам был плохим. Компании-производители модулей, на фоне собственного снижения цен, остаются сильно против повышения цен на сырье. В ближайшее время ожидается, что компании на верхнем и нижнем уровнях будут в состоянии противостояния, но с уменьшением графиков производства модулей, высокие цены, вероятно, будут трудно реализовать.

Высокочистый кварцевый песок: На этой неделе ведущие внутренние компании по высокочистому кварцевому песку продолжали повышать котировки на средний слой, в то время как цены на другие пески оставались стабильными. Текущие рыночные котировки следующие: внутренний слой 65,000-75,000 юаней/т, средний слой 36,000-45,000 юаней/т, внешний слой 20,000-25,000 юаней/т. На этой неделе ведущие компании по кварцевому песку немного повысили котировки на средний слой, но компании-производители тиглей пока не приняли повышение цен, в основном принимая выжидающую позицию. С ожидаемым сужением торговых пошлин, цены на импортный песок могут немного снизиться, и панические настроения на рынке немного ослабли. Ожидается, что центр сделок по кварцевому песку немного снизится.

Просмотр базы данных цепочки поставок SMM PV