Министерство энергетики и минеральных ресурсов Индонезии объявляет новые эталонные цены для отрасли, новые политики появляются одна за другой

2025 февраля 24, индонезийское ESDM (Министерство энергетики и минеральных ресурсов) выпустило "Руководство по определению эталонных цен на продажу металлических минералов и угля" с решением номер 72.K/MB.01/MM.B/2025. В руководстве указаны два ключевых момента: “Операторы, обладающие лицензиями на ведение горнодобывающей деятельности и специальными лицензиями на ведение горнодобывающей деятельности на стадии производства, должны ориентироваться на эталонные цены при продаже добытых ими минералов или угля” и “Текущие эталонные цены на металлические минералы и уголь еще не полностью эффективны и не могут служить ориентиром для операторов, обладающих лицензиями на ведение горнодобывающей деятельности и специальными лицензиями на ведение горнодобывающей деятельности на стадии производства, при продаже минералов или угля”. Эти моменты в некоторой степени выражают намерение контролировать цены на никелевую руду и продукцию из никеля через формирование и регулирование цен HPM.

2025 марта 1, ESDM выпустило решение номер 80.K/MB.01/MEM.B/2025, озаглавленное "Эталонные цены на металлические минералы и уголь за первый период марта 2025", объявив эталонные цены на металлические минералы (далее HMA) и уголь (далее HBA) за первый период марта 2025. Было уточнено, что HMA и HBA будут служить основой для расчета эталонных цен на металлические минералы (далее HPM) и уголь (далее HPB) за первый период марта 2025.

С февраля Индонезия непрерывно вводит новые политики, нацеленные как на ресурсный, так и на металлургический секторы, охватывая различные аспекты, такие как финансы, валютный контроль и ценообразование в промышленности. Несколько дней назад политика валютного контроля индонезийского правительства привлекла значительное внимание. Февраля 17, президент Индонезии Прабово издал президентский указ № 8 от 2025, объявив политику валютного контроля на экспорт природных ресурсов (DHE SDA), которая теперь стала публичной. Так какие внутренние связи между этими политиками, и в каких аспектах они могут продолжаться?

Подробности вышеуказанных политик следующие:

1. В "Эталонных ценах на металлические минералы и уголь за первый период марта 2025" были объявлены цены HMA за первый период марта 2025, включая методы расчета для 19 видов металлов или руд, таких как никель, кобальт, свинец, цинк, золото и хромовая руда. Взяв в качестве примера никель, цена на никель, объявленная за этот период, составляет 15,276.33 долларов США/тонну, и предыдущий метод расчета "взятие среднего значения спотовых цен LME с 20-го числа второго месяца до периода HPM до 19-го числа предыдущего месяца" был заменен на "взятие среднего значения с 5-го по 25-е число предыдущего месяца периода HPM ". Согласно SMM, цены HMA будут пересматриваться дважды в месяц вместо одного раза в начале месяца. По словам генерального секретаря APNI Мейди, цена HMA за второй период марта может быть рассчитана как “взятие среднего значения спотовых цен LME с 26-го числа предыдущего месяца до 4-го числа текущего месяца периода HPM”. Эта формула расчета все еще находится на стадии подтверждения и корректировки и будет официально объявлена ESDM около 15-го числа.

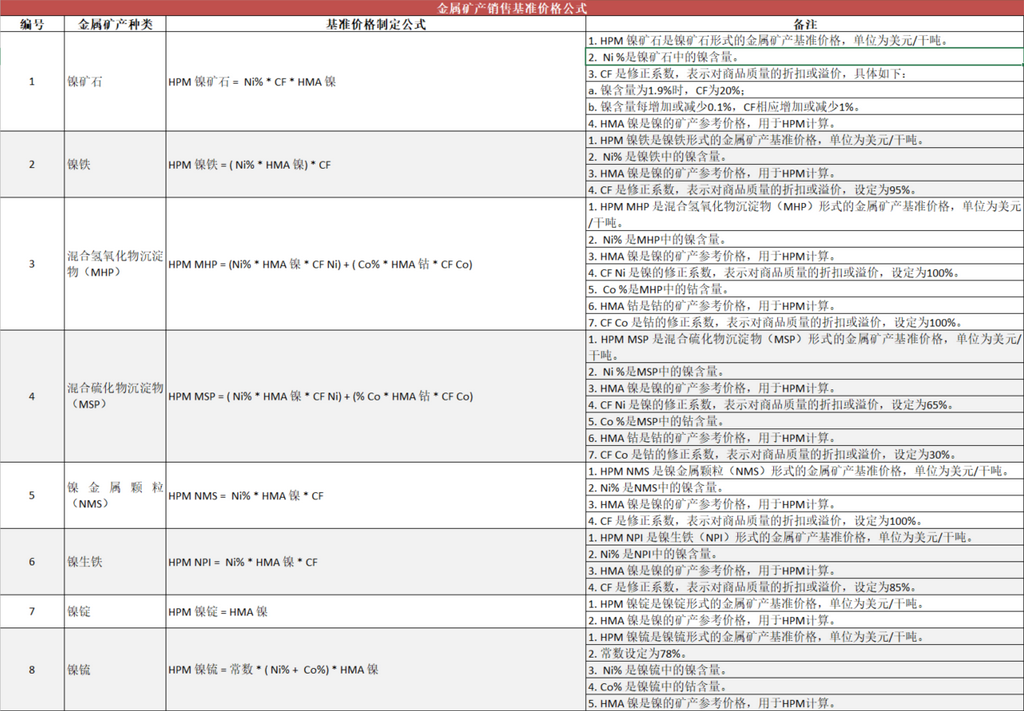

2. В "Руководстве по определению эталонных цен на продажу металлических минералов и угля" были уточнены формулы эталонных цен для 8 продуктов, связанных с никелем, как показано на рисунке:

Логика расчета HPM никелевой руды в Индонезии остается неизменной, что выражается формулой HPM никелевая руда = Ni% * CF * HMA никель. Однако цена HMA изменилась из-за корректировки метода расчета. Цена HMA никеля за март, рассчитанная по предыдущему методу, составляла 15,306.52 долларов США/тонну, в то время как цена HMA никеля за первый период марта, объявленная ESDM, составила 15,276.33 долларов США/тонну, что на 30.19 долларов США/тонну ниже предыдущего метода расчета. Общие изменения относительно небольшие. В дальнейшем HPM будет пересматриваться каждые полмесяца.

Глубокий анализ политики от SMM

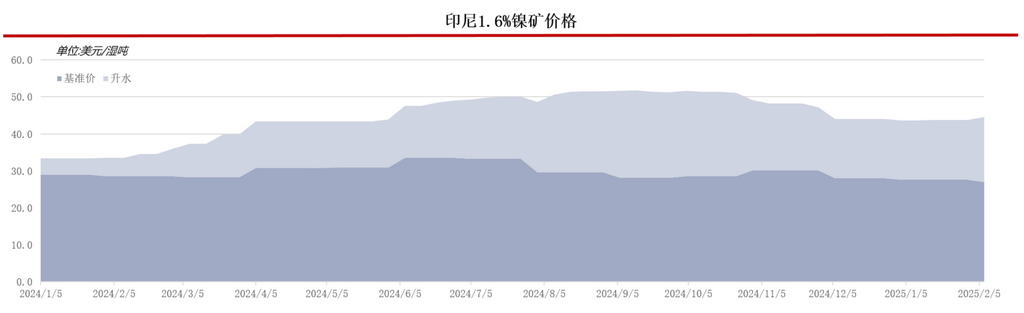

- : Для никелевой руды: В "Эталонных ценах на металлические минералы и уголь за первый период марта2025" метод расчета HMA для металлов или руд был изменен, возможно, из-за задержки в предыдущем периоде расчета HMA, что приводило к тому, что рассчитанные цены HPM не отражали текущие рыночные тенденции и иногда даже шли вразрез с абсолютными ценами на рынке никелевой руды. Взяв в качестве примера цену SMM индонезийской никелевой руды с содержанием 1.6%

, как показано на рисунке: Кроме того, предыдущий цикл пересмотра HMA

был раз в месяц, что не позволяло учитывать изменения цен на рынке никелевой руды в середине месяца. В будущем HMA будет пересматриваться дважды в месяц, а период расчета будет ближе к текущим рыночным ценам на никель. Последующая эталонная цена HPM

никелевой руды может улучшиться с точки зрения своевременности рыночной обратной связи. 2.Для других никелевых продуктов: В "Руководстве по определению эталонных цен на продажу металлических минералов и угля" были добавлены или уточнены методы расчета цен HPM для 7 других никелевых продуктов, кроме никелевой руды. Однако, согласно SMM, цены HPM для никелевых продуктов, кроме никелевой руды, значительно отличаются от фактических рыночных цен. Взяв в качестве примера NPI, формула HPM NPI = Ni% * HMA никель * CF. Согласно этой формуле, например, цена 12% NPI за март составила бы 1,558 долларов США/тонну, что эквивалентно внутренней цене продажи около 1,072 юаней/mtu. На марта 4, минимальная цена SMM индонезийского 10-14% высококачественного NPI составляла 984-991 юаней/mtu, при этом цена HPM была выше внутренней цены продажи. Эталонная цена HPM для индонезийской никелевой руды связана с "налогом на ресурсы никелевой руды" “налог на ресурсы никелевой руды”, который участники внутреннего рынка должны платить, в то время как большинство индонезийских продуктов никелевой металлургии ориентированы на экспорт и, как правило, не облагаются местным НДС. В дальнейшем следует обратить внимание на то, будут ли правительственные политики применять цены HPM для уплаты экспортных пошлин. 3.

Первые три статьи "Руководства по определению эталонных цен на продажу металлических минералов и угля" следующие: Статья 1: Установить эталонные цены на продажу металлических минералов и угля, включая:

a.

Формулу эталонной цены для металлических минералов (далее HPM), как указано в Приложении I, которое является неотъемлемой частью данного решения; b.

Формулу эталонной цены для угля (далее HBA), как указано в Приложении II, которое является неотъемлемой частью данного решения; c.

Формулу эталонной цены для угля (далее HPB), как указано в Приложении III, которое является неотъемлемой частью данного решения. Статья 2: Операторы, обладающие лицензиями на ведение горнодобывающей деятельности на стадии производства, операторы, обладающие специальными лицензиями на ведение горнодобывающей деятельности на стадии производства, и держатели специальных лицензий на ведение горнодобывающей деятельности как продолжение контрактов/соглашений, включая держателей соглашений о контрактной работе и соглашений о сотрудничестве в области добычи угля, должны ориентироваться на

HPM или HPB, упомянутые в статье 1, при продаже добытых ими металлических минералов или угля.

Статья 3: Указанные в статье 1 HPM и HPB являются минимальными ценами на продажу металлических минералов или угля операторами, имеющими лицензии на ведение горнодобывающей деятельности в стадии производства, операторами, имеющими специальные лицензии на ведение горнодобывающей деятельности в стадии производства, а также держателями специальных лицензий на ведение горнодобывающей деятельности в рамках продления контрактов/соглашений (включая держателей соглашений о контрактной работе и соглашений о сотрудничестве в области добычи угля). Регламент четко указывает, что его целями остаются держатели лицензий "IUPK/IUP". Помимо местных индонезийских горнодобывающих компаний, большинство индонезийских плавильных заводов также являются держателями лицензий "IUPK/IUP". Однако остается неясным, будет ли цена HPM применяться к экспортным продуктам в рамках этой политики. В настоящее время цены HPM на другие продукты значительно отличаются от рыночных цен, а поддержка роста цен на такие продукты, как NPI, ограничена, что может создать трудности при реализации политики. Как рассматривать связанные с Индонезией политики в будущем: Значение внедрения цен HPM. Для сектора никелевой руды текущая ситуация на рынке спроса и предложения больше отражается в ПРЕМИИ на внутреннюю торговлю рудой в Индонезии. Изменения в методе расчета HMA, приводящие к корректировке цен HPM, могут не оказать прямого влияния на рыночные цены в краткосрочной перспективе. Однако, если цены HPM будут внедрены и распространены на экспортные цены, могут возникнуть два сценария (используя высококачественный NPI в качестве примера): Сценарий 1: Если цены HPM будут строго применяться, требуя от рынка использовать цены HPM в качестве "минимальной цены" для расчетов, это значительно восстановит прибыль от продаж индонезийских предприятий по производству никелевого чугуна. Согласно статистике SMM, стоимость индонезийского NPI в январе на острове Сулавеси составляла примерно $11,626 за тонну (содержит Ni), в то время как средняя стоимость на других островах составляла $11,472 за тонну (содержит Ni). Если HPM будет строго внедрен, восстановление прибыли может ускорить последующее производство никелевого чугуна, что приведет к дальнейшему увеличению будущего избытка предложения никеля. Сценарий 2: Если цены HPM будут использоваться в качестве ориентира для экспортных цен, но будут служить только основой для последующего налогообложения со стороны правительства, то есть, если рыночная цена сделки будет ниже или равна цене HPM, тарифы будут уплачиваться по стандарту HPM. Если рыночная цена сделки будет выше цены HPM, тарифы будут уплачиваться на основе рыночной цены сделки. Это эффективно увеличит экспортные издержки для производителей никелевого чугуна. (Оба сценария основаны на предположении, что цены HPM применяются к расчетам цен продаж экспортной продукции.) Эти две политики были введены примерно в то же время, когда президент Индонезии Прабово издал Президентский указ № 8 от 2025 года, который объявил о политике контроля за экспортной валютной выручкой от природных ресурсов (DHE SDA). Хотя при реализации могут возникнуть трудности, это ясно отражает намерение индонезийского правительства направлять цены на никель, повышать стоимость индонезийских никелевых продуктов и увеличивать налоговые поступления. С начала 2025 года ESDM неоднократно заявляло в публичных интервью, что будет стабилизировать цены на никель и обеспечивать стоимость никелевых продуктов, контролируя ежегодные квоты RKAB. Статья 7 Президентского указа № 8 от 2025 года пересматривает требование о том, что 100% экспортной валютной выручки от природных ресурсов (DHE SDA) должны быть размещены на специальных счетах минимум на 12 месяцев (исключение: для DHE SDA, связанной с нефтью и природным газом, минимум 30% должны быть размещены минимум на 3 месяца). Будет ли это расширено на другие продукты, пока неизвестно. Начиная с 2025 года, от запуска системы SIMBARA в начале года до широко обсуждаемого объявления о политике контроля за экспортной валютной выручкой от природных ресурсов (DHE SDA) и последующих корректировок цен HPM и HBA, индонезийское правительство последовательно выражает свое намерение лучше контролировать ценообразование местных ресурсов и продуктов, увеличивать национальные налоговые поступления и укреплять экономическую позицию Индонезии на международной арене. Для никелевой отрасли, от никелевой руды до плавильных заводов, интенсивность регулирования политики на каждом этапе становится все более строгой. В этот период изменений в политике контроля за валютной выручкой Индонезии важно уделять больше внимания экспортным политикам, чтобы лучше ориентироваться в возможностях и вызовах инвестирования в Индонезию.