1. Согласно опросу SMM, прибыль от кокса на тонну составила -2,9 юаня/т на этой неделе, и большинство коксохимических предприятий начали нести убытки.

С точки зрения ценообразования, цены на кокс прошли десятый раунд снижения на этой неделе, с уменьшением на 50-55 юаней/т, что еще больше негативно сказалось на прибыли от кокса на тонну. С точки зрения затрат, угольные шахты поддерживали нормальное производство, а предложение коксующегося угля оставалось на высоком уровне. Однако после длительного и непрерывного снижения пространство для дальнейшего снижения цен на коксующийся уголь ограничено, и снижение цен происходит медленно, что затрудняет восстановление прибыльности коксохимических предприятий.

Ожидается, что цены на кокс не будут снижаться на следующей неделе, в то время как некоторые виды коксующегося угля могут подвергнуться дополнительному снижению цен, что приведет к небольшому снижению затрат на кокс. Прибыль от кокса на тонну, вероятно, останется около точки безубыточности.

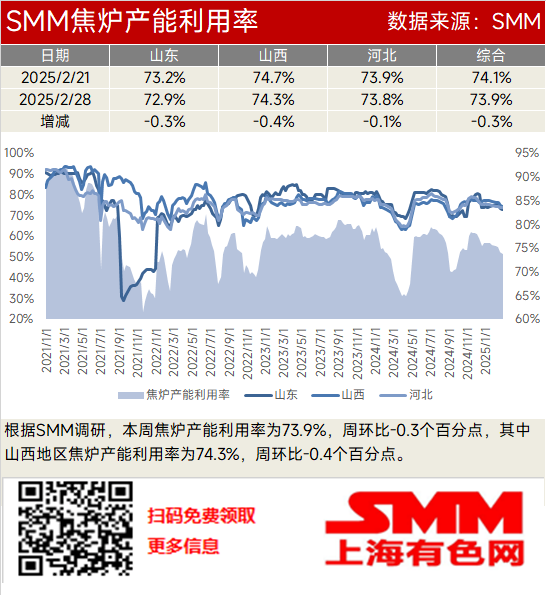

2. Согласно опросу SMM, уровень использования мощностей коксовых печей составил 73,9% на этой неделе, снизившись на 0,3 процентных пункта по сравнению с прошлой неделей. В провинции Шаньси уровень использования мощностей коксовых печей составил 74,3%, снизившись на 0,4 процентных пункта по сравнению с прошлой неделей.

С точки зрения прибыльности, большинство коксохимических предприятий понесли убытки, но они были в основном незначительными и мало повлияли на производство. С точки зрения запасов, коксохимические предприятия все еще сталкивались с значительным давлением на отгрузку, а общий уровень запасов кокса оставался высоким, подавляя производственную активность. С точки зрения экологической защиты, экологические политики в провинциях Шаньси, Хэбэй и Шаньдун не были ужесточены, что не оказало значительного влияния на производство кокса.

Ожидается, что большинство коксохимических предприятий останутся около точки безубыточности, что является допустимым диапазоном для большинства, и только небольшое количество предприятий сократит производство. Предложение кокса остается обильным. Однако восстановление конечного рынка идет медленно и не оправдывает ожиданий, а запасы кокса на металлургических заводах остаются на безопасном уровне, при этом металлургические заводы в основном закупают кокс по мере необходимости. В целом, ситуация с обильным предложением кокса вряд ли изменится в краткосрочной перспективе. Кроме того, убытки некоторых коксохимических предприятий подавляют производственную активность, и ожидается, что уровень использования мощностей коксовых печей на коксохимических предприятиях немного снизится на следующей неделе.

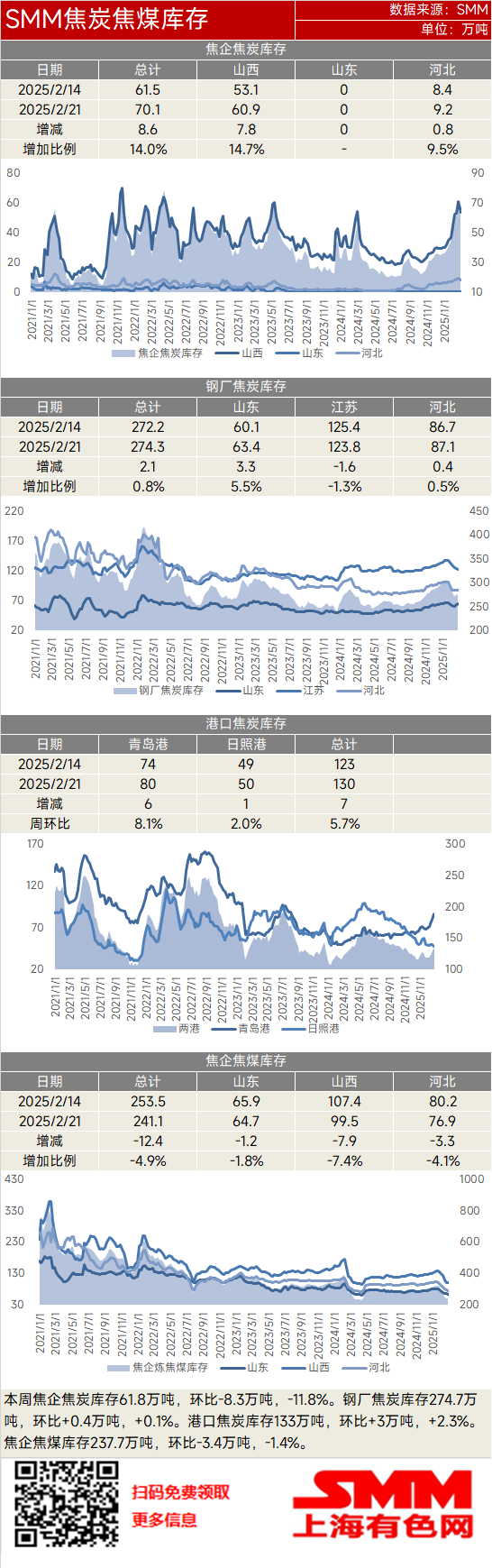

3. На этой неделе запасы кокса на коксохимических предприятиях составили 618 тыс. т, снизившись на 83 тыс. т (-11,8%) по сравнению с прошлой неделей. Запасы кокса на металлургических заводах составили 2,747 млн т, увеличившись на 4 тыс. т (+0,1%) по сравнению с прошлой неделей. Запасы кокса в портах составили 1,33 млн т, увеличившись на 30 тыс. т (+2,3%) по сравнению с прошлой неделей. Запасы коксующегося угля на коксохимических предприятиях составили 2,377 млн т, снизившись на 34 тыс. т (-1,4%) по сравнению с прошлой неделей.

На этой неделе запасы кокса на коксохимических предприятиях начали снижаться, в то время как запасы кокса на металлургических заводах колебались в узком диапазоне. Большинство коксохимических предприятий начали нести незначительные убытки, некоторые снизили производственную активность, что привело к сокращению предложения кокса и постепенному снижению запасов кокса на коксохимических предприятиях. Рынок стали на этой неделе не оправдал ожиданий, производство чугуна на металлургических заводах продолжило незначительно снижаться, что сократило ежедневное потребление кокса. Кроме того, 27 февраля Трамп ввел дополнительные тарифы, что повлияло на уверенность рынка, и металлургические заводы в основном закупали кокс по мере необходимости.

Впоследствии производство на большинстве коксохимических предприятий может немного снизиться, что приведет к сокращению предложения кокса. Однако спрос со стороны конечного рынка на металлургических заводах остается умеренным, а их запасы кокса находятся на безопасном уровне. Даже с учетом ожидаемых положительных политик на Двух сессиях, металлургические заводы, вероятно, продолжат закупать кокс по мере необходимости. Таким образом, ожидается, что коксохимические предприятия перейдут к сокращению запасов на следующей неделе, в то время как запасы кокса на металлургических заводах, вероятно, будут колебаться в узком диапазоне.

На этой неделе предложение кокса начало сокращаться, с ограниченными возможностями для снижения затрат. В сочетании с ожиданиями трейдеров относительно политик на Двух сессиях, они немного пополнили запасы, и ожидается, что запасы кокса в портах увеличатся на следующей неделе.

На этой неделе запасы коксующегося угля на коксохимических предприятиях продолжили снижаться, но темпы снижения замедлились. Основная причина в том, что после длительного и непрерывного снижения цен на коксующийся уголь пространство для дальнейшего снижения ограничено, а снижение цен происходит медленно. Несмотря на то, что текущие цены на коксующийся уголь остаются низко воспринимаемыми на рынке, значительное снижение цен маловероятно. Некоторые коксохимические предприятия начали закупки. Впоследствии ожидается, что цены на коксующийся уголь достигли дна, и некоторые коксохимические предприятия с потребностью в пополнении запасов могут начать активные закупки. Ожидается, что запасы коксующегося угля на коксохимических предприятиях перестанут снижаться на следующей неделе.