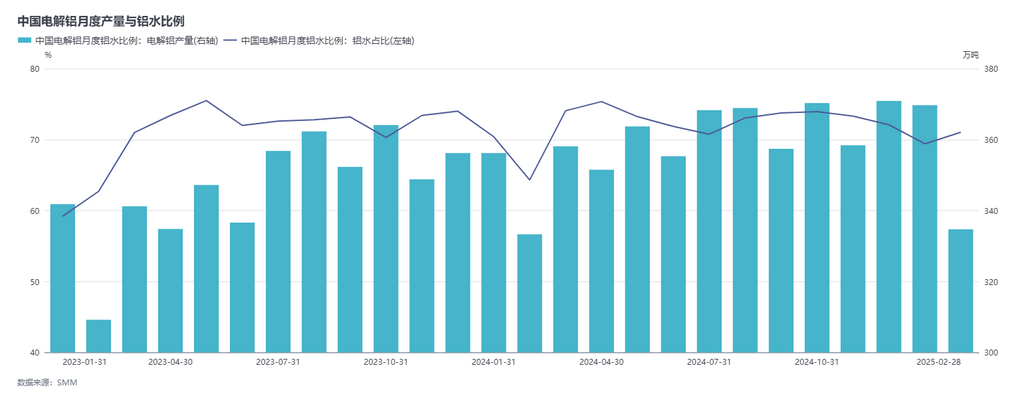

SMM, 28 февраля

— Согласно данным SMM, производство металлургического глинозема в Китае в феврале 2025 года (28 дней) снизилось на 8,5% по сравнению с предыдущим месяцем, но выросло на 10,4% в годовом исчислении. По состоянию на 28 февраля мощность по производству металлургического глинозема в Китае составляла примерно 105,02 млн тонн, при этом рабочая мощность увеличилась на 0,3% по сравнению с предыдущим месяцем, а коэффициент загрузки мощностей составил 86,1%. В течение месяца рабочая мощность по производству глинозема в стране демонстрировала смешанную динамику. С одной стороны, производство на ранее введенных в эксплуатацию мощностях в Шаньдуне поддерживало рабочую мощность и объемы производства в этом месяце. С другой стороны, некоторые производители глинозема проводили техническое обслуживание из-за резкого снижения цен на глинозем при высоких ценах на руду, что привело к снижению коэффициента загрузки мощностей. В настоящее время масштабных сокращений производства не ожидается. В краткосрочной перспективе ожидается, что спотовый рынок глинозема останется в избытке, а цены, вероятно, будут колебаться около уровня себестоимости. Кроме того, недавние частые новости о внутреннем экспорте глинозема предполагают, что Китай, вероятно, сохранит позицию чистого экспортера.

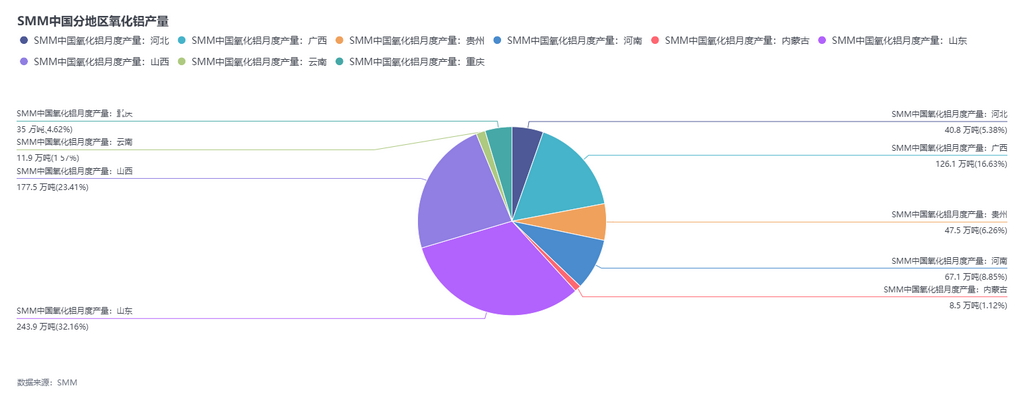

Прогноз на следующий месяц: По данным нескольких глиноземных заводов, в марте ожидаются корректировки рабочей мощности. Помимо замены мощностей между старыми и новыми объектами одной из компаний в Шаньдуне, большинство корректировок связано с краткосрочным техническим обслуживанием. Кроме того, новые мощности в Гуанси близки к вводу в эксплуатацию, хотя точные сроки пока неизвестны. SMM продолжит следить за ситуацией. Ожидается, что рабочая мощность по производству металлургического глинозема в Китае в марте составит 90,03 млн тонн в год. В последнее время увеличился спрос на экспорт глинозема и его передачу на склады для поставок. Несмотря на значительное снижение прибыли от производства глинозема, в отрасли не наблюдается существенных сокращений производства. Рыночные ожидания предполагают, что дополнительные мощности по производству глинозема будут постепенно вводиться в эксплуатацию, что сохранит давление на внутреннее предложение глинозема относительно небольшим. Необходимо продолжать внимательно следить за изменениями в мощностях по производству глинозема и спросом на экспорт.

Прогноз на следующий месяц: По данным нескольких глиноземных заводов, в марте ожидаются корректировки рабочей мощности. Помимо замены мощностей между старыми и новыми объектами одной из компаний в Шаньдуне, большинство корректировок связано с краткосрочным техническим обслуживанием. Кроме того, новые мощности в Гуанси близки к вводу в эксплуатацию, хотя точные сроки пока неизвестны. SMM продолжит следить за ситуацией. Ожидается, что рабочая мощность по производству металлургического глинозема в Китае в марте составит 90,03 млн тонн в год. В последнее время увеличился спрос на экспорт глинозема и его передачу на склады для поставок. Несмотря на значительное снижение прибыли от производства глинозема, в отрасли не наблюдается существенных сокращений производства. Рыночные ожидания предполагают, что дополнительные мощности по производству глинозема будут постепенно вводиться в эксплуатацию, что сохранит давление на внутреннее предложение глинозема относительно небольшим. Необходимо продолжать внимательно следить за изменениями в мощностях по производству глинозема и спросом на экспорт.