27 февраля 2025 года Новости:

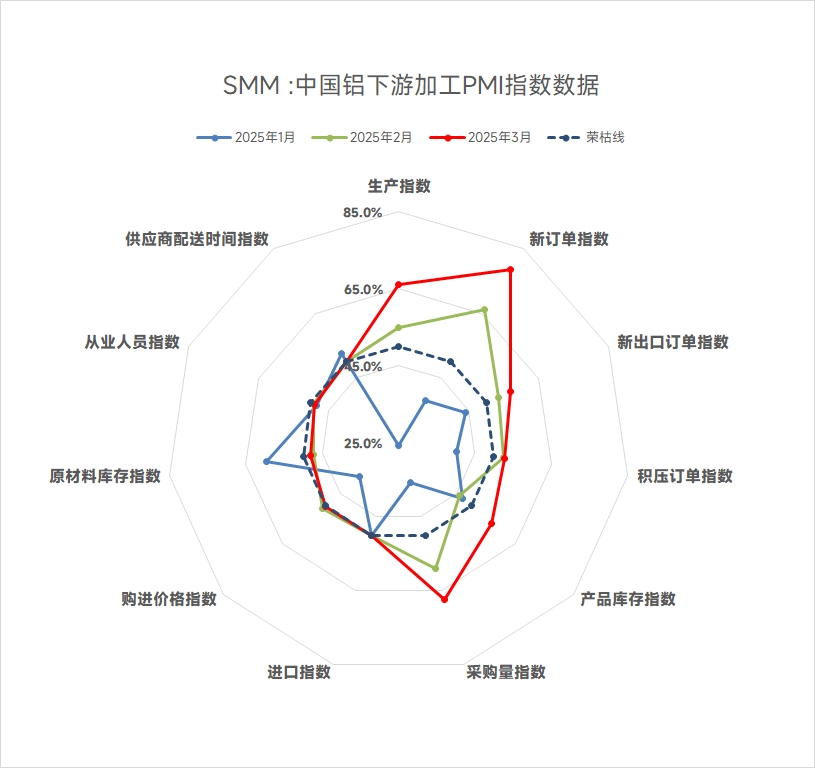

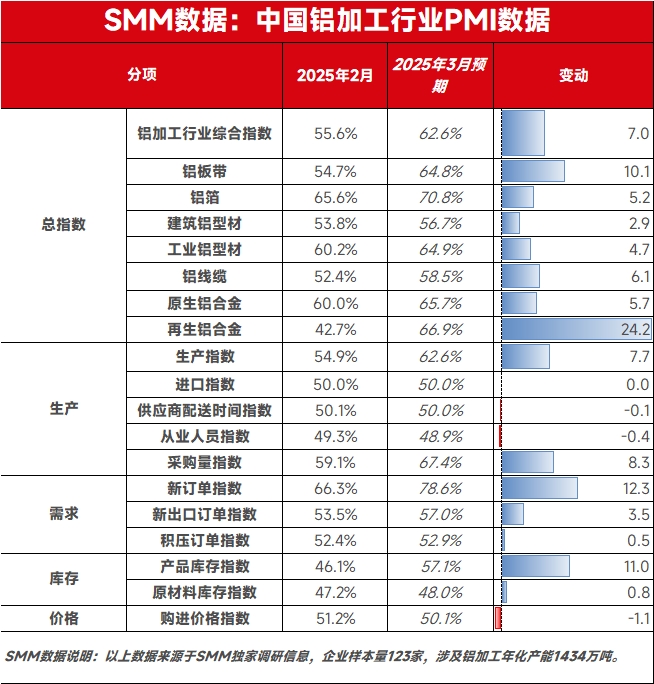

Согласно данным SMM, составной индекс PMI алюминиевой перерабатывающей промышленности Китая в феврале 2025 года составил 55,6%, оставаясь выше отметки 50.

По типу продукции:

Алюминиевые листы и полосы: PMI для отрасли алюминиевых листов и полос в феврале составил 54,8%, увеличившись на 17,6 пункта по сравнению с предыдущим месяцем. Хотя рынок постепенно возобновил торговлю после праздников Китайского Нового года в начале февраля, запросы и заказы не оправдали ожиданий. Это было связано с достаточным запасом у конечных потребителей до праздников, что привело к низкой готовности к пополнению запасов. По продуктам, высокоценные изделия, такие как автомобильные и аэрокосмические листы, были менее подвержены влиянию праздников, заказы оставались относительно стабильными, тогда как спрос на другие продукты все еще ожидал восстановления. К концу февраля преимущества множества экономических стимулов, введенных правительством, постепенно распространились на сектор алюминиевых листов и полос, что привело к увеличению заказов от некоторых предприятий. С наступлением традиционного пикового сезона потребления спрос на автомобильные и аккумуляторные продукты значительно вырос. Ожидается, что PMI для отрасли алюминиевых листов и полос продолжит расти в марте.

Алюминиевая фольга: PMI для отрасли алюминиевой фольги в феврале составил 65,6%, значительно превысив отметку 50. После праздников Китайского Нового года большинство клиентов алюминиевых фольгозаводов возобновили производство, что привело к постепенному увеличению заказов. По продуктам, сезонная фольга для кондиционеров показала оптимистичное восстановление заказов благодаря приближению пикового сезона и субсидиям правительства, стимулирующим рынок бытовой техники. Заказы на аккумуляторную фольгу также показали значительный рост по сравнению с прошлым годом, тогда как другие продукты, такие как упаковочная фольга, оставались относительно стабильными. В марте, традиционный пиковый сезон, ведущие предприятия алюминиевой фольги ожидают дальнейшего роста заказов. Однако общий рынок остается перенасыщенным, и жесткая конкуренция в отрасли может ограничить дальнейший рост индекса PMI.

Алюминиевые экструдированные профили для строительства: Составной индекс PMI для отрасли алюминиевых экструдированных профилей для строительства в феврале составил 53,75%, вернувшись выше отметки 50. Согласно опросу SMM, большинство предприятий отрасли возобновили производство после праздника Фонарей, при этом уровни производства остались на уровне предыдущего месяца. Индекс производства вырос до 46,51%. На стороне сырья цены на алюминий оставались высокими в феврале, и проводилось лишь небольшое пополнение запасов для обеспечения безопасности. Индекс закупок сырья за месяц составил 52,13%, а индекс запасов — 42,26%. Кроме того, с продолжающимися тендерами в различных регионах новые заказы для предприятий увеличились, индекс новых заказов составил 68,63%. Основное внимание в отрасли уделяется внутренним заказам. Хотя тарифные политики повлияли на экспорт, связанные экспортные предприятия пересмотрели зарубежные заказы, что привело к некоторым экспортным поставкам. Индекс экспортных заказов вырос до 60,1%. В марте, традиционный пиковый сезон для строительных алюминиевых профилей, ожидается рост индекса PMI.

Промышленные алюминиевые экструдированные профили: PMI для отрасли промышленных алюминиевых экструдированных профилей в феврале составил 60,22%, значительно превысив отметку 50. По субиндексам, индекс производства составил 51,22%, а индекс новых заказов достиг 83,88%, что было обусловлено постепенным восстановлением производства в феврале, особенно ростом заказов на автомобильные профили и устойчивым спросом в секторе солнечной энергетики. В результате индекс объема закупок сырья для перерабатывающих предприятий остался выше отметки 50, составив 66,58%. Кроме того, согласно опросу SMM, несмотря на высокие цены на алюминий, перерабатывающие сборы снизились, а жесткая конкуренция в отрасли привела к широкому давлению на сокращение запасов и затрат. Большинство производителей приняли стратегии производства на основе объемов заказов, поддерживая только запасы для обеспечения безопасности, что привело к снижению индекса запасов сырья до 41,41%. Между тем, поскольку продукция в основном изготавливается на заказ, запасы готовой продукции использовались в основном для оборота поставок, индекс запасов готовой продукции немного вырос до 53,59%. Быстрое восстановление в автомобильном секторе и стабильный спрос в секторе солнечной энергетики привели к оптимистичным ожиданиям спроса на алюминиевые профили в марте, и PMI для промышленного сектора экструдированных профилей, как ожидается, останется выше отметки 50.

Алюминиевые провода и кабели: Составной индекс PMI для отечественной отрасли алюминиевых проводов и кабелей в феврале составил 52,4%, что было обусловлено стабильным возобновлением работы после праздников и ускоренным выполнением заказов, удерживая PMI выше отметки 50. Предприятия по производству алюминиевых проводов и кабелей возобновили нормальную работу после праздника Фонарей, но из-за относительно расслабленных циклов выполнения заказов производство после праздников не полностью восстановилось, оставаясь вялым. Индекс производства за февраль составил 47,15%. Что касается новых заказов, ускоренное выполнение заказов на сверхвысоковольтные передачи и трансформации после праздников привело к росту индекса новых заказов до 57%, при этом отрасль сохраняет оптимистичный прогноз. Спрос на пополнение запасов после праздников и поступление новых заказов привели к увеличению объемов закупок, индекс закупок составил 63,60%. Ожидая последующих поставок, запасы готовой продукции также увеличились, индекс составил 60,48%. Входя в традиционный пиковый сезон потребления марта и апреля, предприятия по производству алюминиевых проводов и кабелей, как ожидается, сохранят стабильную работу. Однако, поскольку цикл поставок энергосети еще не наступил, полное восстановление производства маловероятно. PMI для отрасли алюминиевых проводов и кабелей, как ожидается, останется выше отметки 50 в марте 2025 года.

Первичный алюминиевый сплав: PMI для отрасли первичного алюминиевого сплава в феврале составил 60,0%, увеличившись на 12,8 пункта по сравнению с предыдущим месяцем. Первая половина февраля оставалась межсезоньем для сектора первичного алюминиевого сплава, некоторые производители придерживались выжидательной позиции и поддерживали медленный темп производства. Во второй половине февраля, с возобновлением работы после праздников в нижестоящих секторах после праздника Фонарей, спрос улучшился, и уровень работы в секторе первичного алюминиевого сплава постепенно вернулся к уровню до праздников. В настоящее время рынок первичного алюминиевого сплава находится в фазе "слабого восстановления в межсезонье". В переходный период от межсезонья к пиковому сезону восстановление спроса было медленным и неравномерным. Некоторые предприятия увеличили производство из-за улучшения заказов, тогда как другие сообщили о том, что спрос отстает от предложения, сосредоточившись на переработке запасов на заводах. В целом отрасль ожидает наступления пикового сезона (после марта) для подтверждения значительного улучшения. Предприятиям необходимо сбалансировать контроль запасов с гибкими корректировками производства. SMM ожидает, что PMI для отрасли первичного алюминиевого сплава будет иметь дальнейший потенциал для улучшения в марте.

Вторичный сплав: PMI для отрасли вторичного алюминия в феврале вырос на 14,6 пункта по сравнению с предыдущим месяцем до 42,7%, но остался ниже отметки 50. Производство было значительно затронуто праздниками Китайского Нового года, большинство заводов вторичного алюминия остановили печи и ушли на каникулы в начале февраля. Возобновление работы после праздников было медленным, а меньшее количество рабочих дней в феврале привело к общему снижению производства. Кроме того, задержка возобновления работы трейдеров алюминиевого лома привела к сокращению закупок алюминиевого лома и запасов сырья для заводов вторичного алюминия. На стороне спроса, в первые одну-две недели после праздников в нижестоящих предприятиях были низкие уровни работы. В сочетании с постоянно высокими ценами на алюминий предприятия по литью под давлением в основном сосредоточились на переработке запасов, оставшихся до праздников, что привело к вялым рыночным сделкам. К середине февраля восстановление рыночного спроса оставалось медленным, а новые заказы для предприятий уменьшились. Ожидая марта, с постепенной нормализацией спроса в нижестоящих секторах, ожидания потребления на рынке улучшаются, и PMI для отрасли, как ожидается, вернется выше отметки 50.

Краткий анализ:

В феврале цены на алюминий продолжили расти, чему способствовал сильный макроэкономический настрой после праздников. SHFE алюминий показал устойчивую восходящую динамику, преодолев отметку в 21,000 юаней и сохраняя консолидацию на высоком уровне, готовясь к дальнейшему росту. На фундаментальной стороне большинство нижестоящих секторов алюминиевой переработки возобновили работу, как и ожидалось, после праздников. Поступление новых заказов помогло перерабатывающим предприятиям повысить производственную эффективность и темпы закупок, особенно хорошо себя показал сектор промышленных экструдированных профилей. Сектор новых источников энергии продолжил стимулировать дополнительное потребление алюминия. Учитывая наступление традиционного пикового сезона потребления в марте и апреле, а также рыночные ожидания в связи с Двумя сессиями, март, вероятно, станет месяцем продолжения роста заказов в отрасли и улучшения производственной эффективности среди нижестоящих производителей. SMM ожидает, что PMI для алюминиевой перерабатывающей промышленности Китая останется выше отметки 50 в марте.

》Нажмите, чтобы просмотреть базу данных цепочки алюминиевой промышленности SMM

(Команда SMM по алюминию)