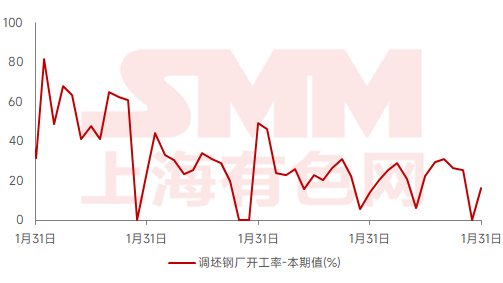

【Операционный уровень сталелитейных заводов, использующих закупленные слябы】Согласно исследованию SMM, по состоянию на 26 февраля операционный уровень сталелитейных заводов, использующих закупленные слябы и в основном производящих строительные материалы, составил 16,21%, увеличившись на 16,21 процентного пункта по сравнению с предыдущим месяцем и на 1,92 процентного пункта в годовом исчислении.

В феврале цены на арматуру на внутреннем рынке колебались. По состоянию на 26 февраля максимальная цена на арматуру составила 3,396.1 юаней/т, минимальная — 3,345.4 юаней/т.

С точки зрения затрат, была реализована десятая волна снижения цен на кокс, что привело к убыткам у некоторых предприятий по производству кокса. Однако предложение кокса оставалось избыточным, и ситуация с накоплением запасов не показывала признаков изменения. В краткосрочной перспективе ожидается снижение цен на кокс. С точки зрения предложения, доменные сталелитейные заводы поддерживали нормальное производство, в то время как электропечные сталелитейные заводы постепенно возобновляли производство после праздника Фонарей. По состоянию на 25 февраля только 22% электропечных заводов в выборке SMM не возобновили производство, включая некоторые заводы, временно закрытые для модернизации. Однако из-за низкой рентабельности производства большинство электропечных заводов сосредоточились на производстве в периоды низкого потребления электроэнергии, что привело к относительно низкому давлению на предложение строительных материалов. Сталелитейные заводы, использующие закупленные слябы, также возобновили работу после праздников, с операционным уровнем 16,21% в этом месяце. Однако снижение цен на готовую продукцию отрицательно сказалось на рентабельности производства. С точки зрения спроса, строительные площадки постепенно возобновляли работу, что привело к увеличению рыночного спроса. Хотя запасы строительных материалов продолжали расти, темпы роста значительно замедлились.

В целом, после праздника Фонарей как предложение, так и спрос увеличились, и фундаментальный дисбаланс был незначительным. В краткосрочной перспективе ожидается, что цены на сталь останутся волатильными. В преддверии двух сессий рынок сохраняет ожидания в отношении связанных с ними политик. В будущем внимание следует уделить устойчивости спроса на сталь и развитию политики в ходе двух сессий. Некоторые сталелитейные заводы, использующие закупленные слябы, планируют возобновить производство в марте, и ожидается, что операционный уровень этих заводов продолжит расти в марте.

График-1: Тренд операционного уровня сталелитейных заводов, использующих закупленные слябы, 2021-2025