После празднования Китайского Нового года, хотя крупные предприятия по производству свинцово-кислотных аккумуляторов в основном возобновили нормальное производство, конечное потребление восстанавливалось медленно, демонстрируя в целом слабую динамику.

На этой неделе возобновление производства увеличилось среди предприятий первичного и вторичного свинца. Со стороны предложения ожидается дальнейший рост производства на плавильных заводах первичного свинца, которые к концу февраля еще не достигли полного объема производства, в то время как новые мощности по переработке вторичного свинца находятся на стадии накопления сырья и, как ожидается, постепенно начнут производство и выпуск продукции. При достаточном предложении на спотовом рынке скидки на первичный и вторичный свинец значительно сократились по сравнению с первой неделей после праздников и, вероятно, продолжат торговаться со скидками на следующей неделе.

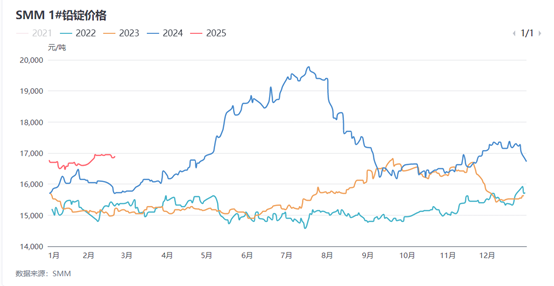

В середине недели слабые спотовые сделки сочетались с увеличением разницы между фьючерсными и спотовыми ценами. Даже после поставки контракта SHFE на свинец 2502 поставщики продолжали активно переводить продукцию на склады для поставок. Запасы с нескольких плавильных заводов были перемещены в социальные склады, и ожидается, что краткосрочные социальные запасы свинцовых слитков продолжат расти, оказывая давление на высокие цены на свинец.

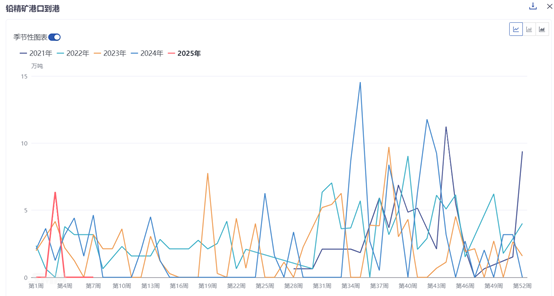

В первом квартале вновь возникла напряженность в поставках сырья, что может поддержать цены на свинец. Что касается свинцовых концентратов, долгосрочные котировки TC на импортные руды на 2025 год, как ожидается, снизятся в годовом исчислении по сравнению с 2024 годом, при этом котировки TC на свинцовые концентраты с содержанием серебра, вероятно, покажут более заметные ценовые корректировки. На этой неделе один из трейдеров шахты сообщил SMM, что недавний дефицит предложения свинцовых концентратов не улучшился, и на рынке практически отсутствуют котировки в долларах США, а торговля концентратами в основном осуществляется в юанях с учетом корректировок.

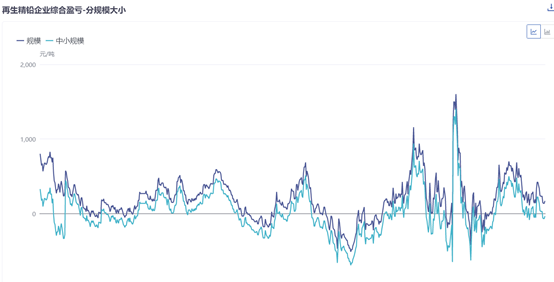

Кроме того, ограниченное предложение отработанных аккумуляторов начало сужать маржу прибыли вторичного свинца, и при условии достаточного предложения рафинированного свинца скидка на вторичный свинец не увеличилась в той же мере, что и на первичный свинец. В некоторых регионах вторичный рафинированный свинец даже демонстрировал обратное ценообразование. С фундаментальной стороны, хотя давление на накопление запасов ослабило движение цен на свинец, поддержка со стороны сырья вновь стала более заметной. В краткосрочной перспективе ожидается, что цены на свинец продолжат колебаться на высоком уровне, и следует обратить внимание на то, сможет ли улучшение потребления в нижнем звене вывести цены на свинец за пределы диапазона колебаний.

Нажмите здесь, чтобы просмотреть базу данных цепочки поставок металлов SMM