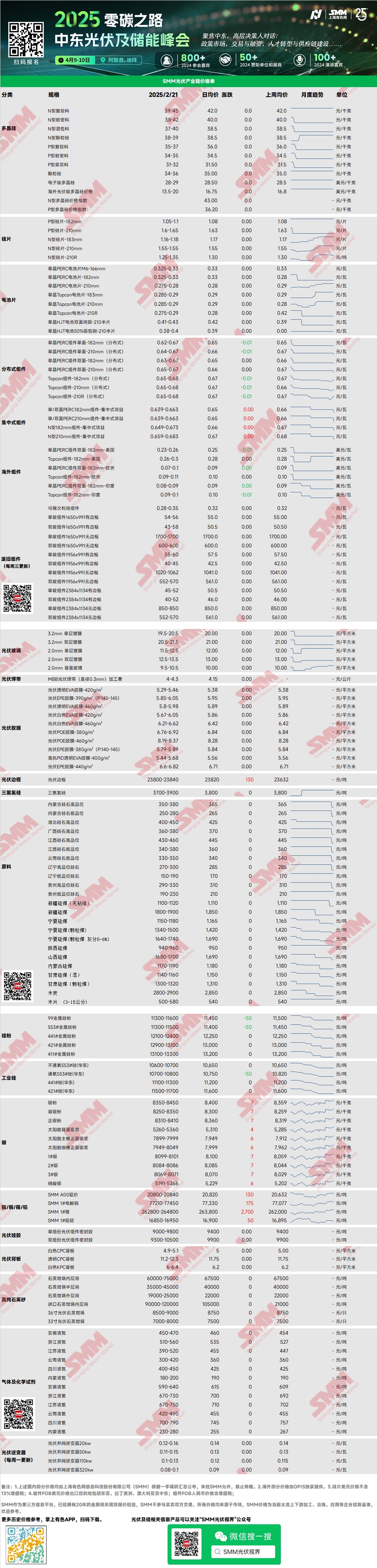

Поликремний: На этой неделе основные цены сделок на поликремний для N-типа перезарядки составили 39-45 юаней/кг, а для N-типа плотного поликремния — 38-42 юаня/кг. Диапазон сделок с поликремнием остался неизменным, с ограниченным количеством сделок на рынке поликремния на этой неделе. После нескольких незначительных сделок на прошлой неделе рынок постепенно вернулся к вялости, и рынок поликремния временно стабилизировался. Спрос со стороны downstream привел к временному прекращению роста цен на поликремний. На этой неделе запасы поликремния продолжили расти, и в будущем возможно возобновление или начало производства на некоторых мощностях.

Кремниевые пластины: На этой неделе цены на отечественные кремниевые пластины N-типа 18Xмм составили 1,16-1,18 юаня/шт., пластины N-типа 210R — 1,25-1,35 юаня/шт., а пластины N-типа 210мм — 1,55 юаня/шт. Рынок кремниевых пластин продолжил незначительное снижение на этой неделе, что в основном отразилось на снижении цен на пластины 183 и 210R у предприятий второго и третьего эшелонов. Общий объем сделок на рынке был слабым, а негативные настроения на рынке отрицательно сказались на ценах. Однако увеличение графиков производства модулей и рост цен на батареи 210R могут оказать некоторую поддержку ценам на кремниевые пластины в марте.

Солнечные элементы: На этой неделе цены на солнечные элементы показали смешанную тенденцию. Высокие цены на элементы 183 и 210 снизились, в то время как основные цены сделок остались стабильными. Напротив, низкие цены на элементы 210R выросли, а основные цены сделок показали восходящую тенденцию. Основные цены на элементы 183N, 210N и 210RN составили 0,285 юаня/Вт, 0,29 юаня/Вт и 0,285 юаня/Вт соответственно. Торговая активность на рынке ослабла на этой неделе, а снижение цен на кремниевые пластины 18X привело к отсутствию поддержки затрат для элементов. Производители батарей столкнулись с ценовым давлением со стороны downstream производителей модулей. Напротив, краткосрочный спрос на элементы 210R увеличился, что привело к дефициту и росту цен.

Модули: На этой неделе на рынке модулей основные цены сделок на централизованные модули PERC 182мм составили 0,639-0,663 юаня/Вт, модули PERC 210мм — 0,639-0,663 юаня/Вт, модули N-типа 182мм — 0,649-0,673 юаня/Вт, а модули N-типа 210мм — 0,659-0,683 юаня/Вт. Цены стабилизировались, а распределенные модули показали общий рост на 0,01 юаня. В феврале производители модулей производили в соответствии со спросом, при этом графики производства снизились на 13,88% MoM до 35 ГВт. Ожидается, что производство модулей увеличится в марте-апреле, причем большинство предприятий планируют значительное увеличение графиков производства, что будет подтверждено на следующей неделе.

Конечный пользователь: С 10 января по 16 февраля 2025 года статистика SMM показала, что отечественные предприятия выиграли 17 проектов солнечных модулей, с ценами выигравших заявок в диапазоне 0,69-0,87 юаня/Вт. Средневзвешенная цена за одну неделю составила 0,69 юаня/Вт, снизившись на 0,01 юаня WoW. Общая мощность закупок выигравших заявок составила 3,207,45 МВт, что на 8,772,04 МВт меньше WoW. Внутренние ожидания по ускорению установок усилились, крупномасштабные промышленные и коммерческие проекты, зарегистрированные в 2024 году, ускорили темпы установки. За рубежом цены на модули в Японии и США оставались высокими. В Европе постепенно запускались новые проекты, а цены на распределенные модули увеличились примерно на 10%.

Смола EVA: На этой неделе основные цены сделок на EVA для солнечных панелей остались на уровне 11,100-11,500 юаней/т, в то время как цены на EVA для пеноматериалов и кабелей также немного выросли. Спотовая смола EVA для солнечных панелей была в дефиците, а влияние политики цен на электроэнергию, наряду с возможными ускоренными установками со стороны downstream производителей модулей, привело к общему дефициту на рынке. Под влиянием спроса и предложения общий центр цен сделок на EVA сместился вверх.

Пленка EVA: Цены на пленку EVA от ведущих предприятий остались стабильными на этой неделе, основные цены сделок составили 12,600-12,800 юаней/т. Из-за неполного потребления запасов дешевого сырья, накопленных до Китайского Нового года, цены на пленку EVA пока не выросли. Однако постоянный рост цен на сырье обеспечил поддержку для увеличения цен на пленку EVA. Спрос downstream также был высоким, и ожидается, что цены на пленку EVA будут расти в будущем.

Солнечное стекло: На этой неделе котировки на солнечное стекло остались стабильными. На данный момент основные котировки на однослойное покрытое стекло толщиной 2,0 мм составили 12,0 юаня/м², на однослойное покрытое стекло толщиной 3,2 мм — 19,5 юаня/м², а на заднее стекло толщиной 2,0 мм — 10,0 юаня/м². На этой неделе сделки со стеклом были ограничены, а ведущие предприятия начали воздерживаться от продаж, сосредоточившись на выполнении предыдущих заказов. В последнее время ведущие предприятия планировали совместные усилия по предотвращению снижения цен. Со стороны спроса объемы закупок модулей стабильно увеличивались, а позитивные ожидания по распределенному спросу значительно поддерживали графики производства модулей. Поставка стекла оставалась ограниченной, основным трендом было снижение запасов. Ожидается, что цены на стекло будут расти в будущем.

Кварцевый песок высокой чистоты: На этой неделе цены на отечественный кварцевый песок высокой чистоты остались стабильными. Текущие рыночные котировки следующие: песок внутреннего слоя — 65,000-75,000 юаней/т, песок среднего слоя — 35,000-45,000 юаней/т, песок внешнего слоя — 19,000-25,000 юаней/т. Цены остались стабильными. На этой неделе атмосфера на внутреннем рынке была относительно холодной, предприятия по производству тиглей отдавали приоритет потреблению запасов. В последнее время внимание сосредоточено на переговорах по импорту песка, в то время как графики производства тиглей показали ограниченное увеличение. Спрос был средним. Со стороны предложения коэффициенты загрузки песчаных предприятий немного выросли WoW, но ведущие предприятия поддерживали низкие коэффициенты загрузки, что привело к ограниченному общему росту предложения. И предложение, и спрос были слабыми, приоритетом оставалась стабильность цен.

Еженедельный обзор задних листов: На этой неделе цены на задние листы для солнечных панелей остались стабильными. Рыночная цена на белые CPC задние листы с двойным фторированием составила около 4,9-5,1 юаня/м², а на прозрачные CPC задние листы с двойным фторированием — 11,2-12,3 юаня/м². В течение недели большинство производителей задних листов предлагали более высокие цены, при этом котировки на обычные CPC задние листы в основном превышали 5,2 юаня. Однако заказы на задние листы были редкими, и основные цены сделок остались стабильными. Ожидается, что фактическое производство задних листов в феврале будет близко к прогнозам. Из-за общего слабого отклика на заказы от производителей в течение месяца средний коэффициент загрузки в отрасли задних листов в феврале оценивается на низком уровне 6-7%. По мере приближения конца месяца заказы на задние листы на март могут постепенно начать поступать на следующей неделе. В настоящее время производители задних листов сильно склонны удерживать котировки, но возможность роста цен будет зависеть от фактических цен на заказы, подписанные на следующей неделе.

》Просмотреть базу данных цепочки поставок SMM PV