SMM, 19 февраля: В последнее время производители силиконовых мономеров увеличили объемы технического обслуживания, что усилило поддержку цен на DMC по сравнению с предыдущими периодами. По данным SMM, в Китае в настоящее время на техническом обслуживании находится в общей сложности 1,82 миллиона тонн мощностей по производству мономеров. В марте ожидается, что некоторые производители мономеров продолжат планы по техническому обслуживанию, что приведет к значительному сокращению предложения. С наступлением пикового сезона спроса ожидается, что предложение силиконового DMC останется ограниченным.

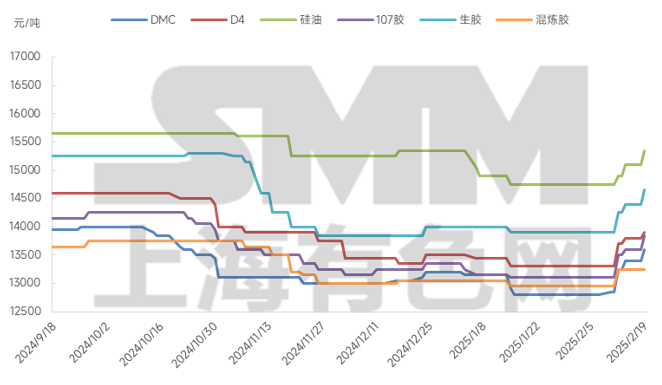

График: Тренды цен на силиконовую продукцию

На этой неделе отечественные производители мономеров вновь зафиксировали рост цен на DMC. Хотя заявленные цены не были скорректированы, фактические цены сделок выросли благодаря совместным усилиям производителей по предотвращению снижения цен. По данным SMM, на этой неделе цены сделок на силиконовый DMC выросли до 13,400-13,500 юаней/тонну, увеличившись примерно на 500 юаней/тонну по сравнению с прошлой неделей. SMM связывает повышение центра цен сделок с устойчивым настроением производителей мономеров на поддержку цен, при этом не было заявленных цен ниже 13,400 юаней/тонну и не принимались переговоры о снижении цен. Поскольку большинство предприятий downstream возобновили работу и стремились застраховаться от возможного роста цен на силиконовые сырьевые материалы в пиковый сезон, объем торгов на рынке начал расти, принимая заявленные цены производителей мономеров, что дополнительно способствовало повышению центра цен сделок. Кроме того, недавнее снижение коэффициентов загрузки среди производителей мономеров привело к тому, что объем мощностей на техническом обслуживании в отрасли приблизился к 2 миллионам тонн в год. Некоторые производители обеспокоены возможным дефицитом предложения, что поддерживает восходящий тренд цен на силиконовую продукцию, в первую очередь DMC.

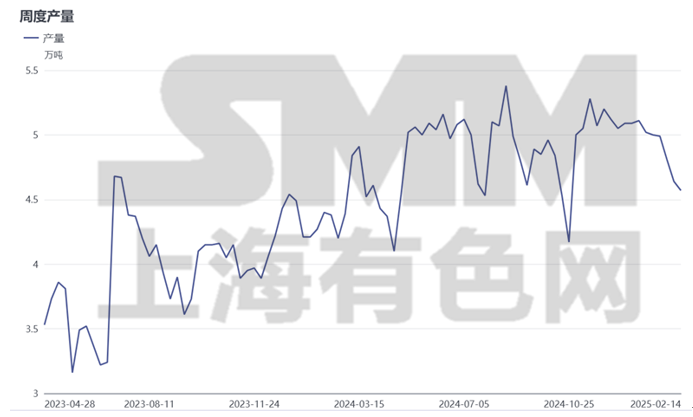

График: Еженедельные тренды производства силиконового DMC

На стороне предложения количество производителей мономеров, находящихся на техническом обслуживании, в этот раз относительно велико. Хотя некоторые графики технического обслуживания совпадают с ежегодными периодами обслуживания, основным драйвером этого раунда обслуживания остаются совместные сокращения производства. По данным SMM, производители мономеров в южном, северном, центральном и восточном Китае находятся на техническом обслуживании, наблюдается эффект реле. С февраля по середину апреля ожидается, что отечественные производители мономеров будут поддерживать относительно низкие коэффициенты загрузки, при этом пиковая мощность технического обслуживания достигнет 2 миллионов тонн в год, что усиливает ожидания улучшения на стороне предложения.