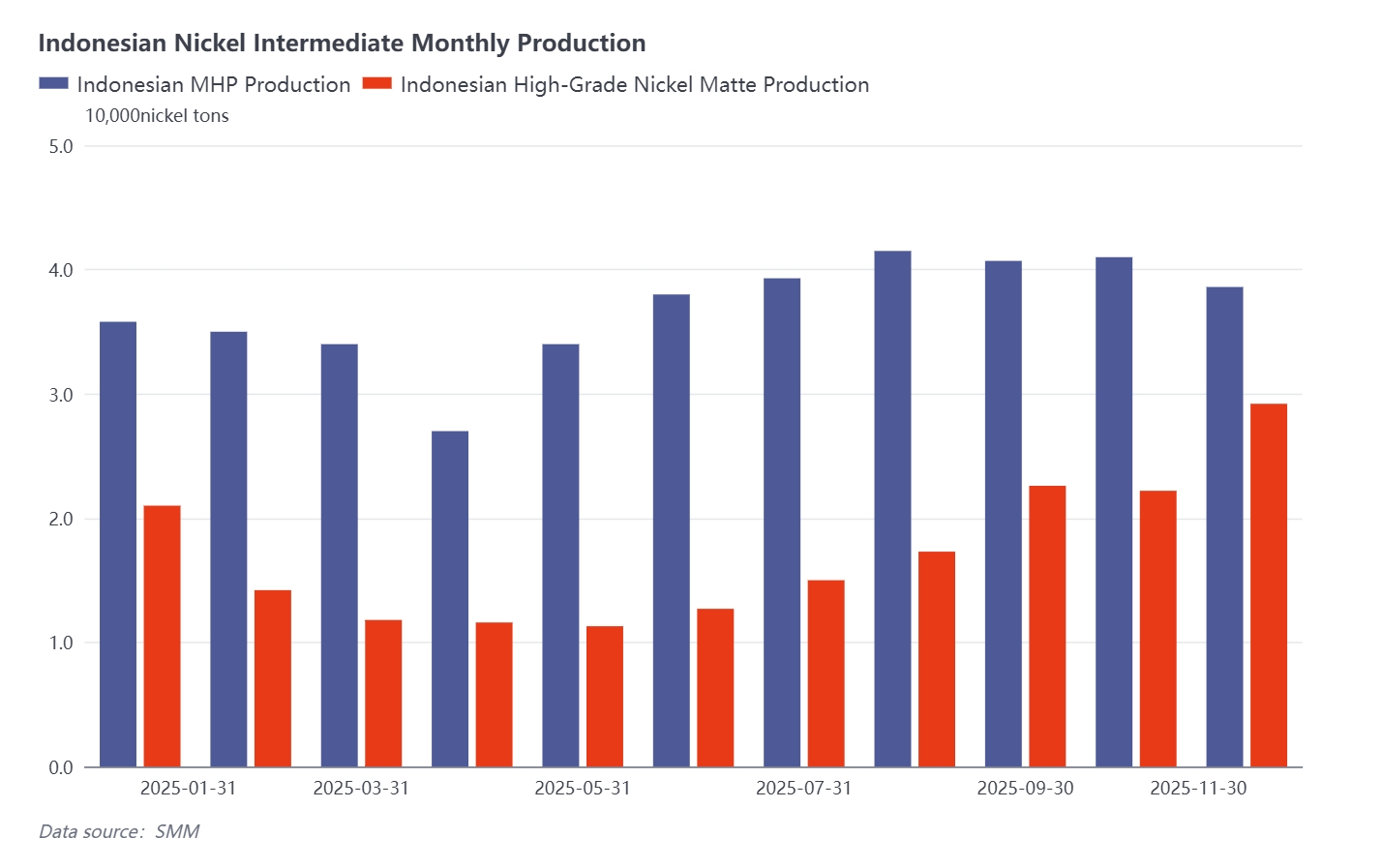

I. Revisão Anual da Produção

MHP:

A produção de 2025 aumentou em relação ao ano anterior, com nova capacidade de projeto de 20.000 toneladas de Ni. A produção anual está atualmente projetada em 445.500 toneladas de Ni, um aumento de 36,6% em relação ao ano anterior. Por trimestre, no primeiro trimestre, a produção do projeto MHP foi afetada por feriados tradicionais na China e na Indonésia, levando a uma taxa de utilização mais baixa e a um declínio mensal na produção. No segundo trimestre, alguns projetos MHP na Indonésia foram impactados por inundações, causando uma queda significativa na produção de abril, que se recuperou gradualmente a partir de então. No terceiro trimestre, a produção aumentou, com alguns projetos MHP na Indonésia superando as metas e aumentando a produção; no entanto, a manutenção em alguns projetos MHP em setembro, juntamente com cortes de produção em outros, levou a uma ligeira diminuição. No quarto trimestre, alguns projetos MHP permaneceram em manutenção, combinados com retificações em certos projetos MHP na Indonésia, resultando em um declínio geral da produção.

Níquel Mate de Alto Grau:

A produção de 2025 diminuiu em relação ao ano anterior, com nova capacidade de projeto de 101.000 toneladas de Ni. A produção anual está atualmente projetada em 218.500 toneladas de Ni, uma redução de 20,3% em relação ao ano anterior. Por trimestre, no primeiro trimestre, o níquel mate de alto grau foi limitado por altos custos e baixa aceitação de preços, agravado pela competição de lucros com o NPI, levando alguns produtores a interromper a conversão e a uma queda significativa na produção. No segundo trimestre, a tendência de paralisação em algumas linhas de produção continuou, causando um ligeiro declínio. No terceiro trimestre, devido ao aumento de pedidos de nova energia para algumas fundições, o cronograma de produção de níquel mate de alto grau aumentou. Junto com a entrada em operação de novos projetos, a produção indonésia de níquel mate de alto grau aumentou no geral. No quarto trimestre, devido à baixa aceitação dos preços de MHP com alto coeficiente e às condições apertadas de oferta e demanda, algumas linhas de níquel mate de alto grau retomaram a produção, levando a um aumento perceptível na produção.

II. Revisão Anual de Preços

MHP:

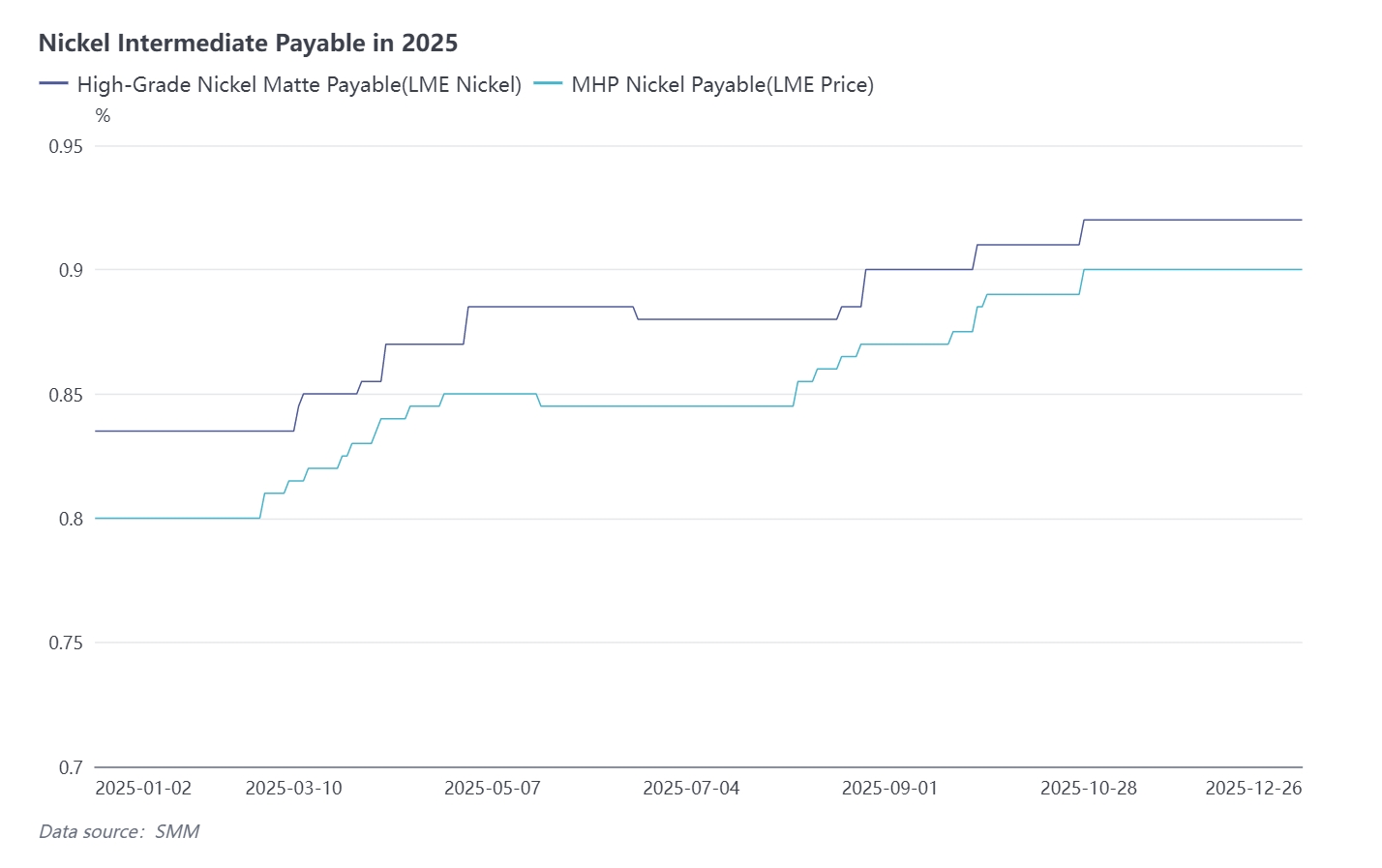

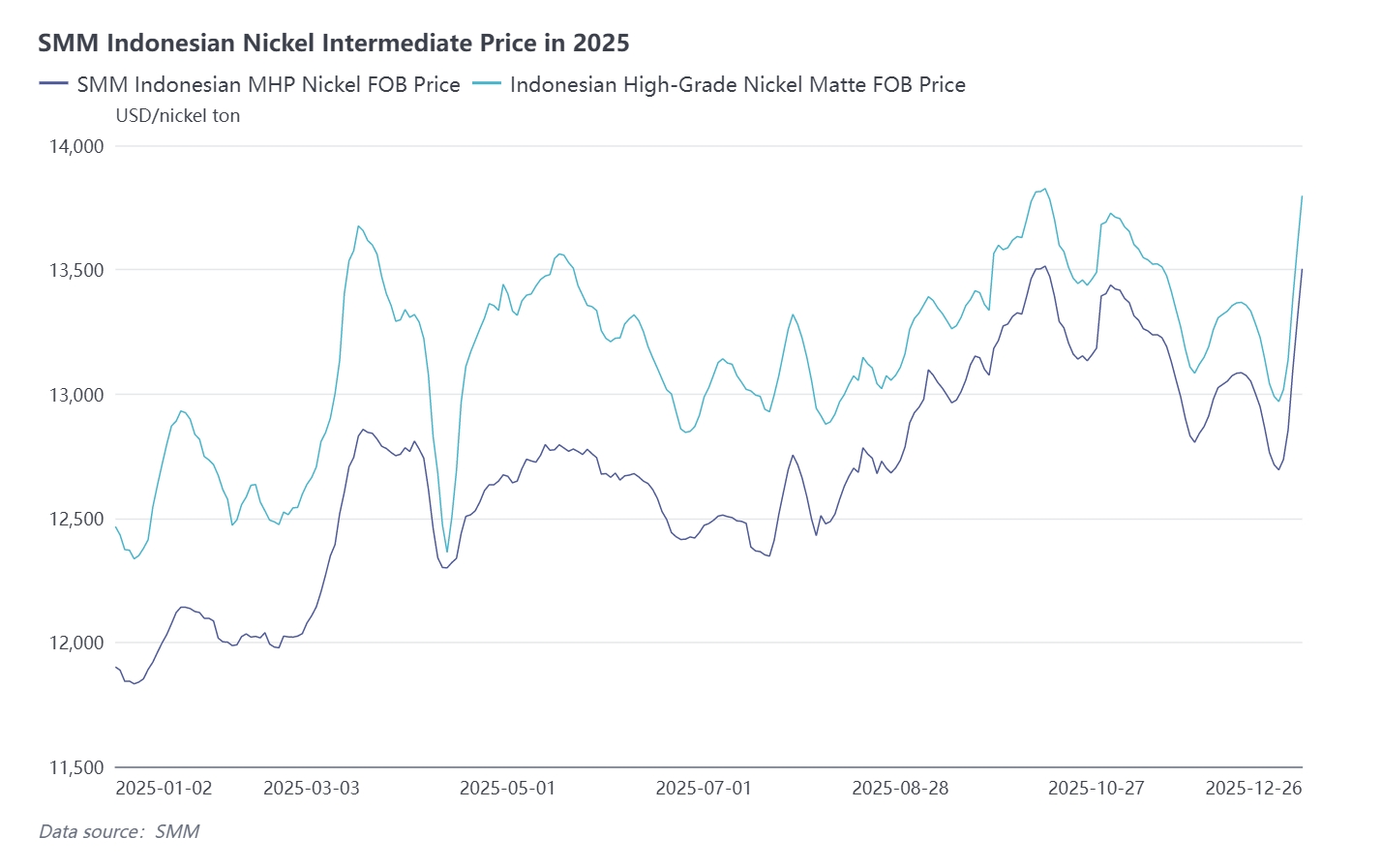

Os preços flutuaram para cima durante todo o ano de 2025, variando entre US$ 11.800 e US$ 13.500 por tonelada de Ni. O pico atingiu US$ 13.514 por tonelada de Ni em outubro, enquanto a mínima foi de US$ 11.833 por tonelada de Ni no início de janeiro. No primeiro trimestre, a suspensão de algumas linhas de produção de níquel mate de alto grau levou algumas fábricas de sal de níquel e níquel refinado, que anteriormente usavam níquel mate de alto grau como matéria-prima, a mudarem para MHP como alternativa. Isso aumentou a demanda por MHP e, combinado com o estímulo das macro políticas da Indonésia, os preços do níquel na LME também registraram uma ligeira alta, elevando o preço final do MHP. No segundo trimestre, abril registou uma redução na produção de MHP devido a inundações na Indonésia. A oferta enfraquecida de MHP elevou o preço a pagar pelo MHP. No entanto, as políticas tarifárias dos EUA causaram uma queda significativa no preço do níquel na LME, impedindo um aumento substancial no preço final. No terceiro trimestre, agosto entrou na temporada tradicional de pico de setembro a outubro. Embora o preço do níquel na LME tenha caído sob pressão macroeconómica e fundamentos fracos, o preço final ainda mostrou uma tendência geral de alta, apoiado pelo aumento do preço a pagar pelo MHP. No quarto trimestre, a procura a jusante por energia manteve-se na época alta, e o fornecimento de produtos intermédios de cobalto apertou devido à RDC, levando algumas fábricas de sulfato de cobalto a aumentar as compras de MHP. Impulsionado pela procura, o preço a pagar pelo MHP subiu. No entanto, as expectativas de uma política monetária "hawkish" fortaleceram o dólar americano, e a alta pressão de inventário do mercado levou o preço do níquel na LME a flutuar para baixo, causando um declínio no preço final do MHP.

Níquel Mate de Alto Teor:

Os preços flutuaram para cima ao longo de 2025, variando entre US $ 12.300-13.900/tonelada de Ni. O pico atingiu US $ 13.826/tonelada de Ni em outubro, enquanto o mínimo foi de US $ 12.336/tonelada de Ni em janeiro. No primeiro trimestre, a cessação da conversão em algumas linhas de produção de níquel mate de alto teor reduziu a oferta, elevando o preço a pagar. Combinado com o estímulo das políticas macro da Indonésia, que levaram a um ligeiro aumento no preço do níquel na LME, o preço final do níquel mate de alto teor aumentou. No segundo trimestre, a oferta persistentemente apertada do mercado apoiou preços a pagar mais elevados. No entanto, o preço do níquel na LME caiu devido ao enfraquecimento das expectativas de cortes de taxas de juro do Fed dos EUA e fundamentos fracos, causando um aumento do preço final do níquel mate de alto teor em abril, seguido de uma queda lenta. No terceiro trimestre, a oferta apertada de spot levou alguns negociantes a aumentarem as ofertas, e as empresas a jusante mostraram maior aceitação de matérias-primas de alto preço a pagar, impulsionando o preço a pagar do níquel mate de alto teor. No entanto, arrastado pela queda do preço do níquel na LME, o preço final do níquel mate de alto teor subiu em meio a flutuações. No quarto trimestre, a procura a jusante por energia manteve-se na época alta, e os recursos negociáveis no mercado eram escassos. Aumentos nos preços a pagar impulsionados pela procura foram compensados por um dólar mais forte devido a expectativas de uma política monetária "hawkish" e alta pressão de inventário do mercado, levando o preço do níquel na LME a flutuar para baixo e causando um declínio no preço final.

III. Concorrência Econômica de Matérias-Primas

MHP vs. Níquel-Matte de Alto Teor:

Comparando MHP e níquel-matte de alto teor, primeiro, em termos de estabilidade do fornecimento de minério, as reservas atuais de minério pirometalúrgico na Indonésia duram cerca de 10 anos, enquanto as reservas de minério hidrometalúrgico duram de 20 a 30 anos. Devido à estabilidade da produção de minério, as empresas preferem MHP como matéria-prima para garantir produção estável. Segundo, economicamente, as empresas integradas atualmente consideram mais rentável processar MHP como matéria-prima em comparação com o níquel-matte de alto teor. Terceiro, no lado da oferta, o MHP continua a aumentar em volume, e o excedente resultante leva a preços mais baixos, aumentando seu apelo econômico. Quarto, o MHP contém cobalto que, sob a atual política de cotas da RDC, torna-o uma matéria-prima alternativa indispensável.

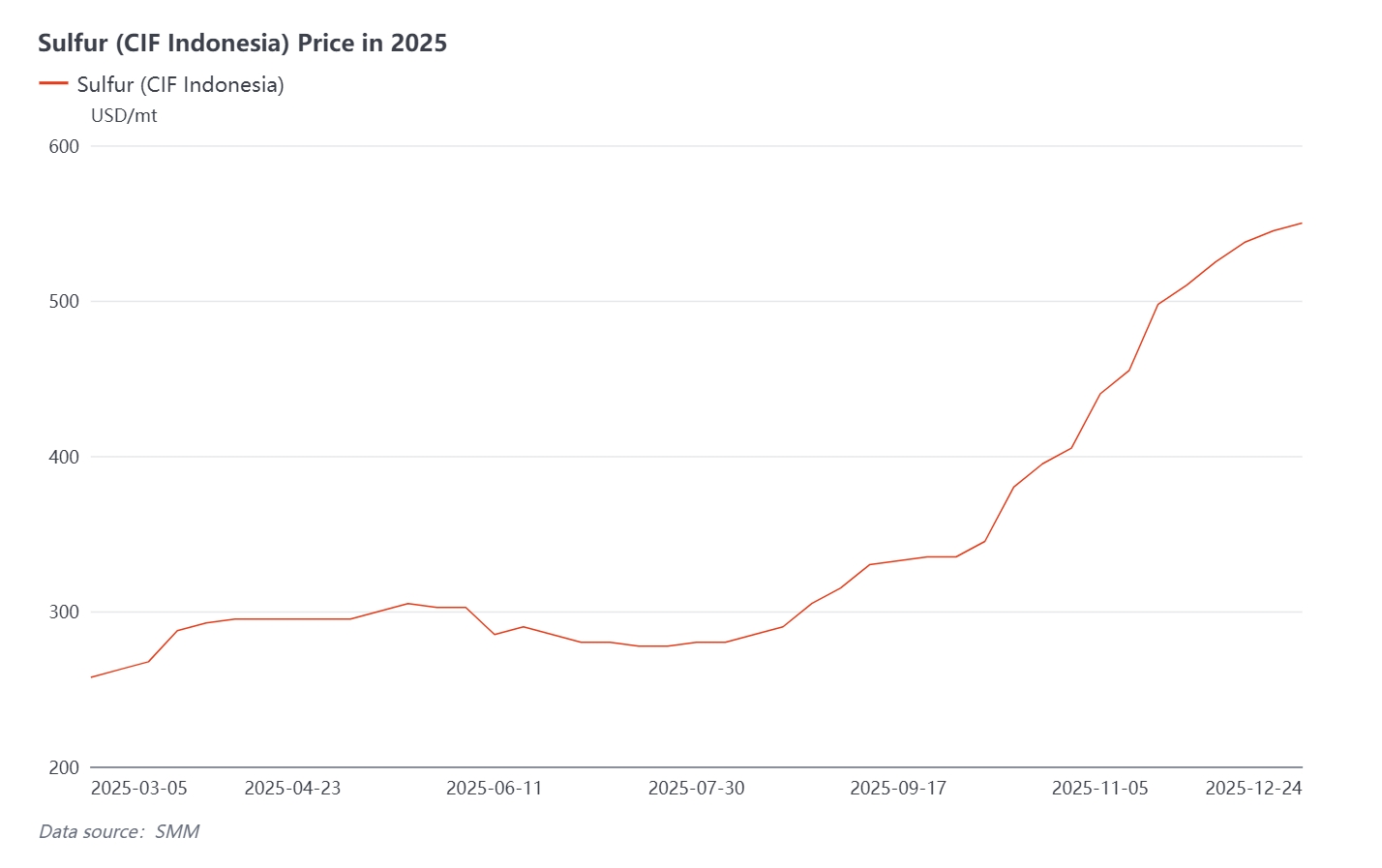

Nota de risco importante: O preço do enxofre agora ultrapassou US$ 530/tonelada, representando 29% dos custos de produção do MHP. Se os preços do enxofre continuarem a subir, a economia de produção do MHP e do níquel-matte de alto teor pode mudar.

NPI vs. Níquel-Matte de Alto Teor:

Como produto da conversão de NPI, as fundições comparam as margens de lucro da venda de NPI e de níquel-matte de alto teor como matérias-primas e decidem independentemente se prosseguem com a conversão.

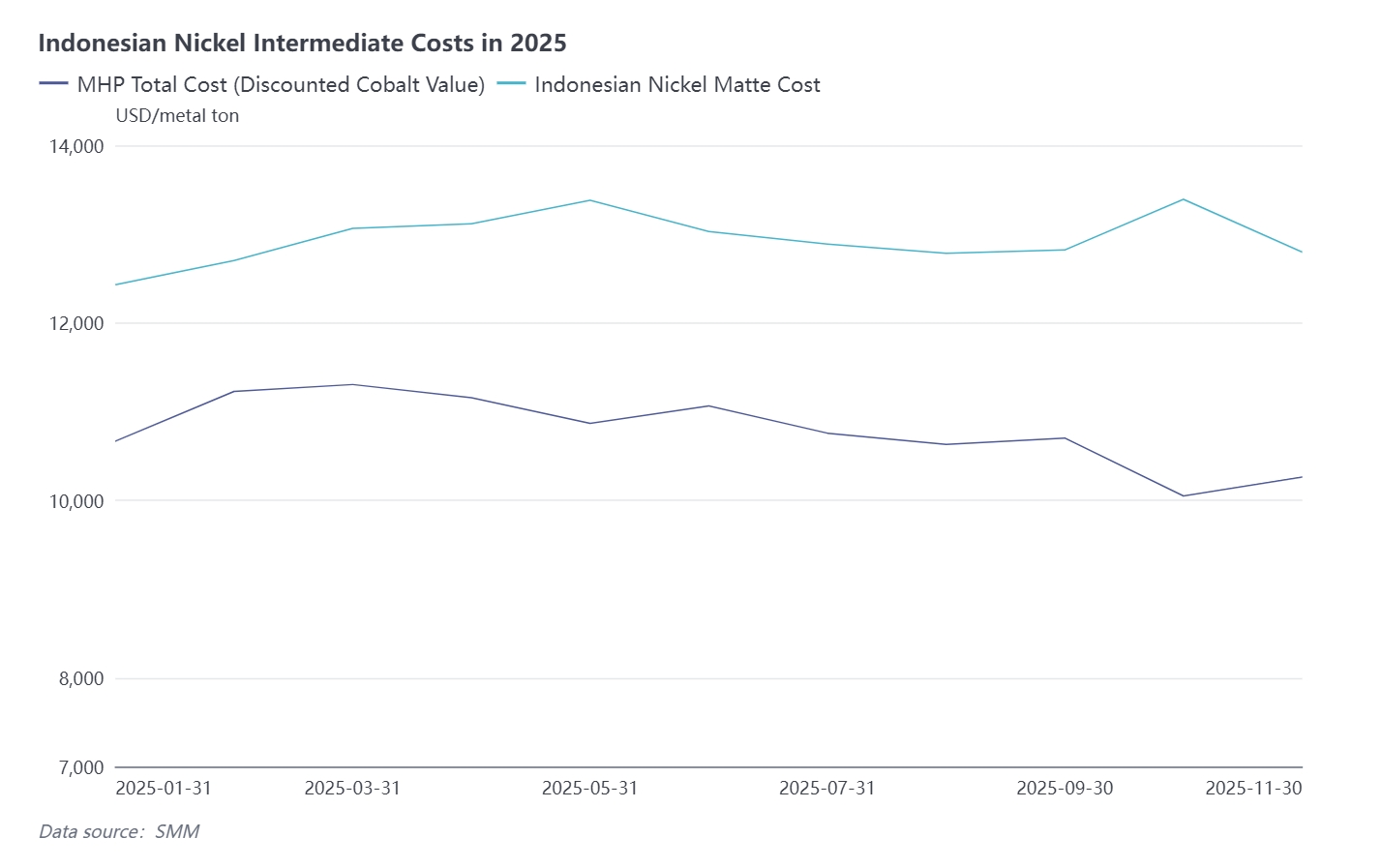

IV. Revisão Anual de Custos

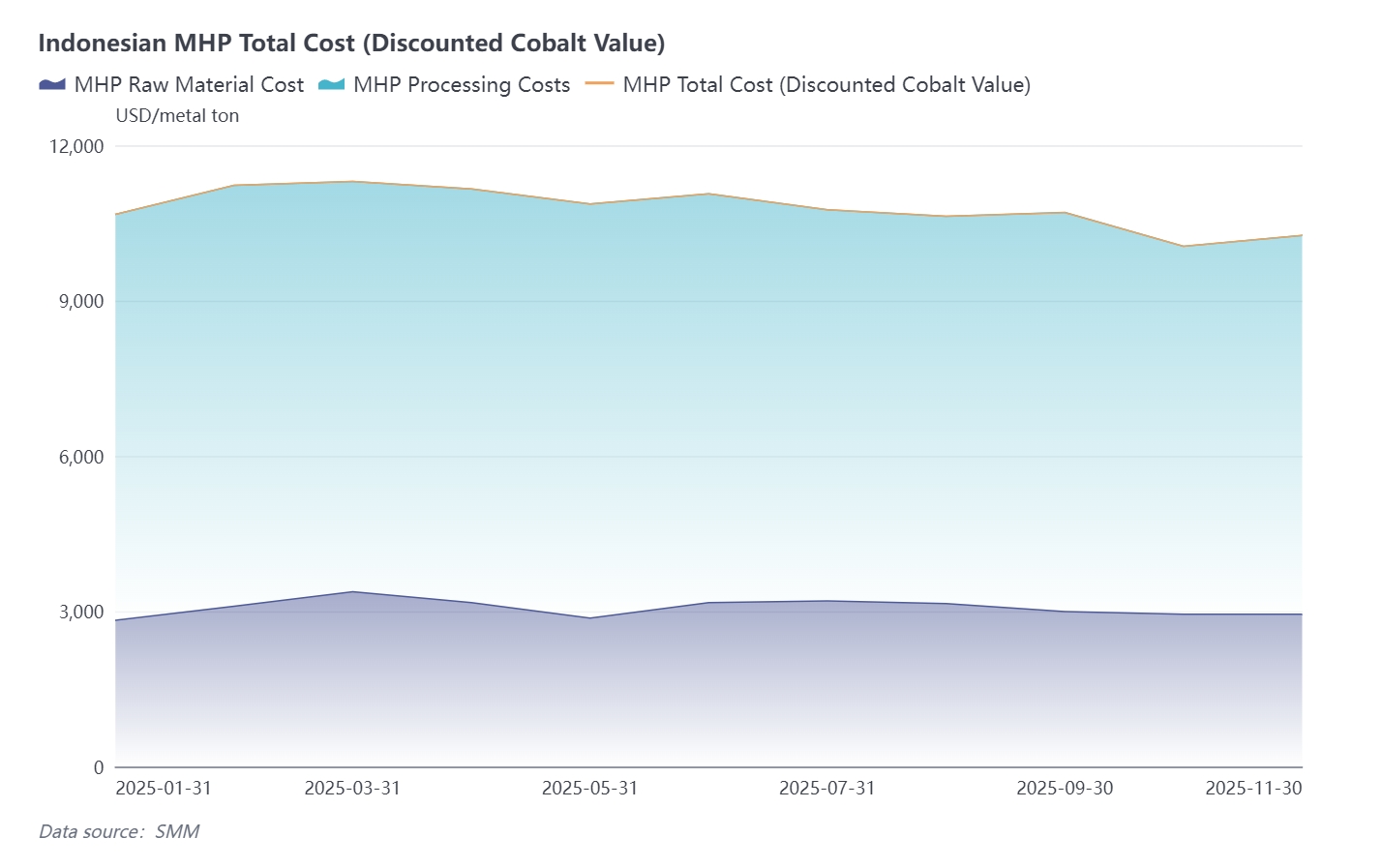

Ao longo do ano, apesar do aumento contínuo no preço do enxofre, material auxiliar, o custo de produção do MHP ainda diminuiu ligeiramente devido ao desconto do cobalto proporcionado pelo aumento nos preços do sulfato de cobalto.

Ao longo do ano, apesar do aumento contínuo no preço do enxofre, material auxiliar, o custo de produção do MHP ainda diminuiu ligeiramente devido ao desconto do cobalto proporcionado pelo aumento nos preços do sulfato de cobalto.

Ao longo do ano, os preços do minério e dos materiais auxiliares flutuaram frequentemente, enquanto o custo de produção do níquel-matte de alto teor não apresentou uma tendência clara.

Ao longo do ano, os preços do minério e dos materiais auxiliares flutuaram frequentemente, enquanto o custo de produção do níquel-matte de alto teor não apresentou uma tendência clara.

Desde outubro, o preço do enxofre, material auxiliar chave, continuou a subir, influenciado pelo aperto da oferta global e pelo crescimento da demanda. No lado da oferta, a proibição de exportação de enxofre da Rússia entrou em vigor em 2 de novembro, sendo as principais fontes globais de comércio de enxofre agora o Oriente Médio, o Canadá e o Cazaquistão. No lado da demanda, as fundições indonésias continuam a estocar. Perspectivas para dezembro: a situação de oferta apertada deve continuar sustentando os preços do enxofre, com o mercado mais propenso a subir do que a cair, e a tendência de alta provavelmente persistirá.

Com base na proporção de 11,8 toneladas de enxofre consumidas por tonelada de níquel na produção de MHP, assumindo que outros fatores permanecem constantes, a economia para empresas integradas que utilizam MHP e mate de níquel de alto teor torna-se basicamente equivalente quando o preço do enxofre atinge US$ 637 por tonelada. Se o preço do enxofre exceder US$ 637 por tonelada, os produtores integrados de sulfato de níquel acharão mais econômico usar mate de níquel de alto teor como matéria-prima. Quando o preço do enxofre é de US$ 690 por tonelada, os custos de produção de MHP e mate de níquel de alto teor são iguais para empresas integradas.

V. Divisão da Estrutura de Custos do MHP

No lado do custo do minério de níquel, com a implementação contínua das políticas indonésias—especificamente RKAB, SIMBARA, HPM e PNBP—foram impostas restrições ao minério de níquel em termos de volume, preço e imposto, levando a mudanças nos preços do minério. De 2022 até o presente, o preço do minério de laterita de níquel com teor de 1,2% da Indonésia aumentou de uma média anual de US$ 22,6 por tonelada para US$ 24,5 por tonelada e espera-se que continue subindo.

No lado do enxofre, material auxiliar chave, devido à nova demanda do setor de nova energia (fosfato de ferro e MHP), somada à nova demanda por fertilizantes do Marrocos, a taxa de crescimento da oferta de enxofre não conseguiu acompanhar o crescimento da demanda. Atualmente, o custo do enxofre para o MHP superou o custo do minério. Dada a significativa incompatibilidade entre a distribuição da capacidade global de enxofre e a distribuição da demanda, juntamente com a competição no mercado internacional, espera-se que os preços do enxofre continuem sua tendência de alta nos próximos três anos, e o custo do enxofre permanecerá um componente majoritário do custo do MHP a longo prazo.

No próximo ano, espera-se que os preços do minério hidrometalúrgico para MHP e os preços do enxofre subam simultaneamente, levando ao aumento dos custos do MHP sob o duplo impacto. A longo prazo, os preços do minério hidrometalúrgico estarão sujeitos a controles políticos do governo indonésio, enquanto os preços do enxofre serão impulsionados pela demanda downstream continuamente crescente, resultando em uma tendência persistente de alta nos custos de produção do MHP.

VI. Perspectivas para 2026

MHP:

Em 2026, espera-se que o preço FOB do níquel em MHP indonésio decline ao longo do ano. As políticas de cotas de cobalto na RDC estão criando um déficit na oferta de cobalto, o que, por sua vez, está elevando os preços do cobalto. Nesse contexto, espera-se que o custo de produção do MHP após o desconto do cobalto diminua em 2026, potencialmente criando espaço para negociação por parte dos compradores. A situação de oferta persistentemente apertada durante todo o ano também apoiará o preço do MHP.

Níquel Mate de Alto Teor:

Em 2026, espera-se que o preço FOB do níquel mate de alto teor da Indonésia aumente ao longo do ano. A SMM estima que as reservas remanescentes de minério pirometalúrgico na Indonésia possam suprir a demanda por apenas cerca de 10 anos. Nesse contexto, espera-se que o preço do minério saprolítico aumente em 2026, elevando ainda mais o custo do níquel mate de alto teor e fornecendo suporte para o seu preço.

A Indonésia domina a produção de produtos intermediários. Aproveitando suas vantagens em recursos minerais e maturidade tecnológica, a Indonésia detém a maior parte do mercado de produtos intermediários. De 2021 a 2025, a participação da Indonésia no fornecimento global de produtos intermediários aumentou de 22% para 73%. A análise da SMM indica que, com a entrada em operação da capacidade de novos projetos de MHP na Indonésia, a participação do país na produção global de produtos intermediários continua a crescer, e espera-se que sua quota de mercado aumente ainda mais no futuro.