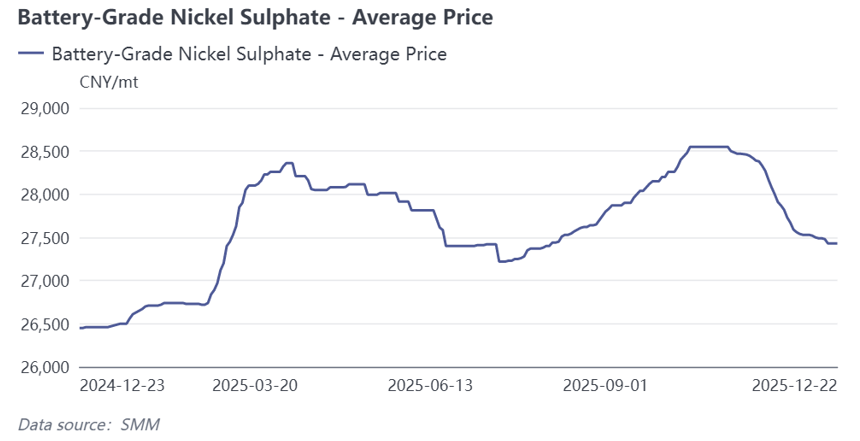

No contexto de excesso de capacidade, os produtores de sulfato de níquel geralmente mantiveram uma estratégia de produção baseada nas vendas este ano. No entanto, afetados pelo aperto no fornecimento de matérias-primas, a produção de sulfato de níquel da SMM desviou-se da demanda por sulfato de níquel dos precursores de cátodos ternários, resultando em um padrão apertado de oferta e demanda durante todo o ano. Refletido nos preços, os preços do sulfato de níquel grau bateria da SMM mostraram um desempenho forte durante a recuperação sazonal da demanda.

I. Análise do Lado da Oferta: Restrições de Matéria-Prima Levaram a um Declínio de 5,4% no Ano na Produção de Sulfato de Níquel em 2025

As restrições de matérias-primas em sais de níquel refletem a mudança no cenário dos produtos de níquel downstream. A SMM espera que a produção de produtos intermediários da Indonésia aumente mais de 25% no ano este ano, enquanto a produção de mate de níquel de alto teor está estimada em ser reduzida em cerca de 20%. A oferta total de produtos intermediários é ligeiramente maior no ano, mas o fornecimento de matérias-primas para sulfato de níquel grau bateria permanece apertado. A principal razão é que a maioria dos produtos intermediários de níquel negociáveis são direcionados para a produção de níquel refinado. Por exemplo, algumas empresas usaram quase 70% de suas matérias-primas de MHP para a produção de níquel refinado este ano.As razões subjacentes são duas: primeiro, o mercado ternário, limitado pelo fosfato de ferro e lítio, tem um crescimento geral limitado, e o fornecimento de sulfato de níquel é dominado por acordos integrados e de longo prazo, resultando em disponibilidade relativamente limitada de pedidos à vista; segundo, o níquel refinado serve como um veículo de investimento em futuros, fornecendo algum suporte de preço dos fluxos de capital e tornando-o menos suscetível a flutuações de demanda em comparação com o sulfato de níquel, enquanto seu atributo entregável também oferece melhores vantagens de fluxo de caixa.

II. Análise do Lado dos Custos: Custos de Produção Comprados Externamente e Preços de Venda Ambos Caíram, Empresas Integradas Obtiveram Vantagens de Custos na Aquisição de Recursos de Cobalto

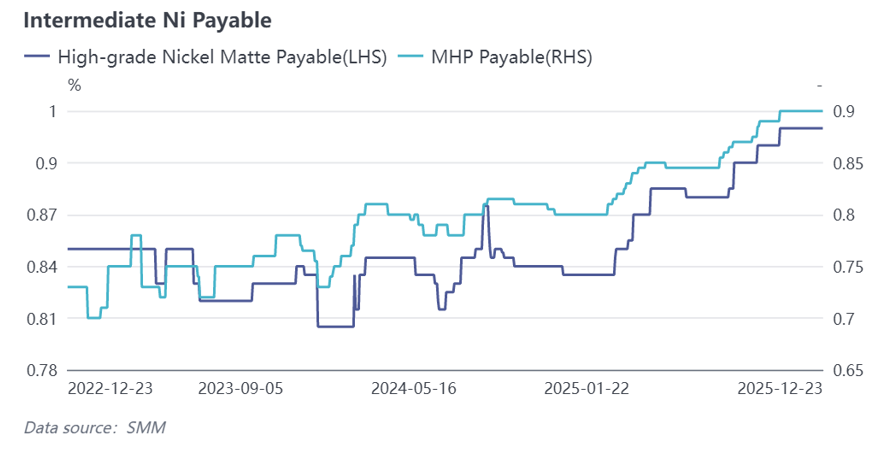

1. Processamento de Produto Intermediário Comprado Externamente:Em relação aos pagáveis de produtos intermediários, os pagáveis de MHP no primeiro trimestre iniciaram uma tendência de alta impulsionada pelos cortes de produção de mate de níquel de alto teor, subiram novamente durante as inundações na Indonésia no segundo trimestre, e continuaram a disparar do final do terceiro trimestre até o presente, impulsionados pela demanda por materiais ternários, níquel refinado e cobalto. Entretanto, devido à circulação relativamente limitada e aos custos de produção mais elevados, o coeficiente para a mate de níquel de alto teor também continuou a subir, sustentando os custos do sulfato de níquel. Em termos de preços do níquel, uma vez que os projetos de níquel refinado continuaram a iniciar a produção enquanto o crescimento da procura a jusante se manteve relativamente fraco, os stocks acumulados suprimiram os preços do níquel, levando a um declínio homólogo geral, o que reduziu os custos de produção do sal de níquel. No geral, os custos de produção do sal de níquel recuaram em relação aos máximos de meados de 2024, mas como os preços do sulfato de níquel também caíram em termos homólogos, a margem de lucro para a produção adquirida externamente não melhorou significativamente.

2. Processamento Integrado: Este ano, os custos para a MHP integrada e a mate de níquel de alto teor alteraram-se relativamente pouco em comparação com 2024, subindo ligeiramente mesmo com o rápido aumento dos preços do enxofre indonésio. No entanto, a partir do 4.º trimestre deste ano, devido ao aumento dos preços do sulfato de cobalto e aos pagáveis de cobalto da MHP, o sulfato de cobalto subproduto obtido pelas empresas integradas ao processar MHP em sulfato de níquel concedeu-lhes uma vantagem de custo significativa face às empresas que adquirem externamente.

III. Análise do Lado da Procura: A Procura de Sulfato de Níquel por Parte dos Precursores de Cátodos Ternários Aumentou Aproximadamente 5,7% em Termos Homólogos

Sendo o maior sector a jusante para o sulfato de níquel, o mercado ternário assistiu à rápida expansão dos materiais de alta tensão e alto teor de níquel ao longo do ano, com um desempenho forte nas indústrias de pequena potência e emergentes. Particularmente no 2.º semestre, uma corrida à instalação impulsionada pelo fim dos subsídios aumentou a procura por sais de níquel. A SMM estima que a procura de sulfato de níquel por parte dos precursores de cátodos ternários tenha aumentado aproximadamente 5,7% em termos homólogos para o ano completo de 2025.

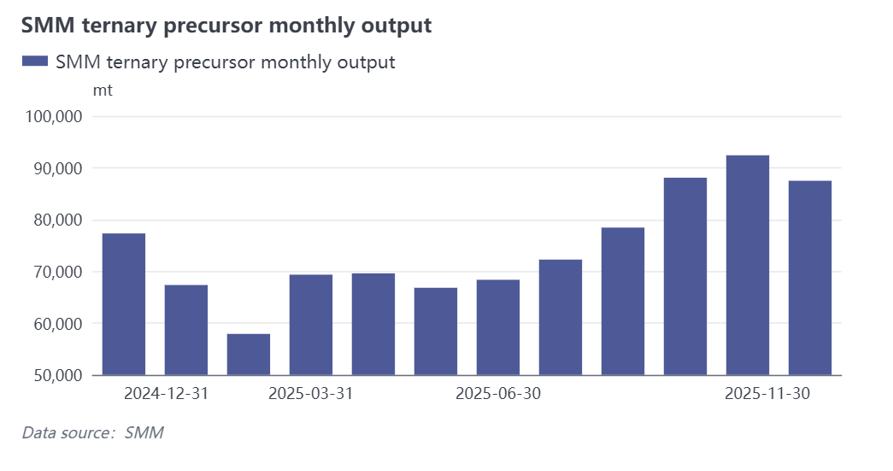

Mensalmente, os calendários de produção de precursores ternários domésticos em 2025 apresentaram características sazonais distintas. O desempenho do mercado foi relativamente medíocre no 1.º semestre, com a produção de precursores em níveis baixos no início do ano devido à época baixa tradicional. A partir de março, as atividades de produção recuperaram gradualmente, impulsionadas por encomendas antecipadas provocadas pela subida dos preços do sulfato de cobalto. Entrando no 2.º semestre, os calendários de produção continuaram a subir em preparação para a época alta tradicional de acumulação de stocks em setembro e outubro. Aliado às expectativas de que algumas políticas de subsídios para VNE seriam eliminadas em 2026, a procura foi ainda mais antecipada, empurrando a oferta e procura de precursores ternários para o seu pico anual em outubro. Após a temporada alta tradicional, a demanda antecipada foi amplamente liberada, o ritmo de retirada de carga a jusante desacelerou, e os cronogramas de produção da indústria devem enfraquecer até o final do ano, entrando em uma fase de ajuste.

IV. Perspectiva para 2026: O alívio entre oferta e demanda é o tema principal, com possíveis aumentos de preços intermitentes devido a interrupções de matérias-primas ou recuperação sazonal da demanda

No primeiro trimestre de 2026, no lado das matérias-primas, espera-se que o fornecimento de produtos intermediários permaneça apertado, e os coeficientes podem ser difíceis de afrouxar. No lado da demanda, o primeiro trimestre é a baixa temporada para o mercado de ternário, somado ao impacto do Ano Novo Chinês, espera-se que a demanda de compra de ternário recue em comparação com o quarto trimestre. No lado da oferta, impulsionado pelo enfraquecimento da demanda a jusante, espera-se que o fornecimento total de sal de níquel decline, mas alguns produtores têm novos projetos iniciando produção no quarto trimestre deste ano; se a escalada ocorrer no primeiro trimestre, pode fornecer sal de níquel incremental disponível para venda externa. No geral, se os preços do níquel apresentarem desempenho fraco, espera-se que o sulfato de níquel mostre um padrão fraco de oferta e demanda no primeiro trimestre do próximo ano, com tendências de preços relativamente fracas, potencialmente fortalecendo após a retomada do Ano Novo Chinês; se os preços do níquel se fortalecerem, isso pode fornecer suporte de custo para os preços de venda do sulfato de níquel.

Para o ano completo de 2026, o fornecimento de produtos intermediários pode afrouxar no segundo semestre com a entrada de novos projetos, e o suporte de custo para os custos de produção do sal de níquel gradualmente enfraquecerá; da perspectiva da demanda a jusante, embora possa haver recuperação sazonal da demanda, o crescimento incremental de precursores ternários para todo o ano de 2026 é relativamente limitado no geral devido à substituição por fosfato de ferro e lítio; no lado da oferta, conforme os planos de expansão de capacidade de algumas empresas e novos projetos gradualmente completam a escalada, espera-se que o sulfato de níquel mantenha um estado relativamente solto de oferta e demanda, com preços no geral em baixa. Durante as temporadas altas a jusante, ou se ocorrerem interrupções no setor de matérias-primas, os preços do sulfato de níquel podem apresentar recuperações intermitentes.