Primeiro, uma análise da tendência do preço da liga de alumínio secundária em novembro: No mercado futuro, o contrato de liga de alumínio para fundição mais negociado abriu o mês a 20.920 iuanes/tonelada. Impulsionado por ventos macroeconômicos favoráveis e entrada de capital, continuou a se fortalecer, atingindo um pós-lançamento máximo de 21.390 iuanes/tonelada em meados do mês. Posteriormente, com a digestão do sentimento do mercado, os preços corrigiram rapidamente para cerca de 20.225 iuanes/tonelada. Até o final do mês, os preços flutuaram em uma faixa lateral, com a amplitude de negociação gradualmente estreitando, e finalmente fecharam a 20.800 iuanes/tonelada.

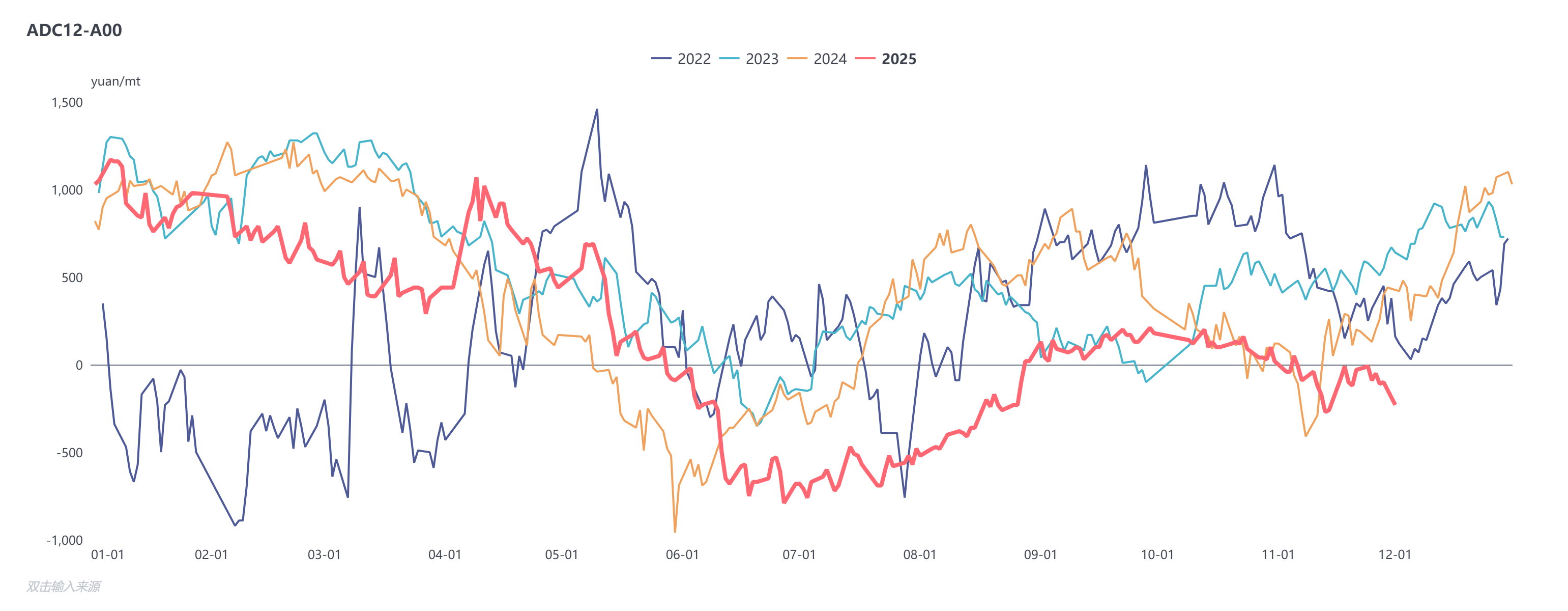

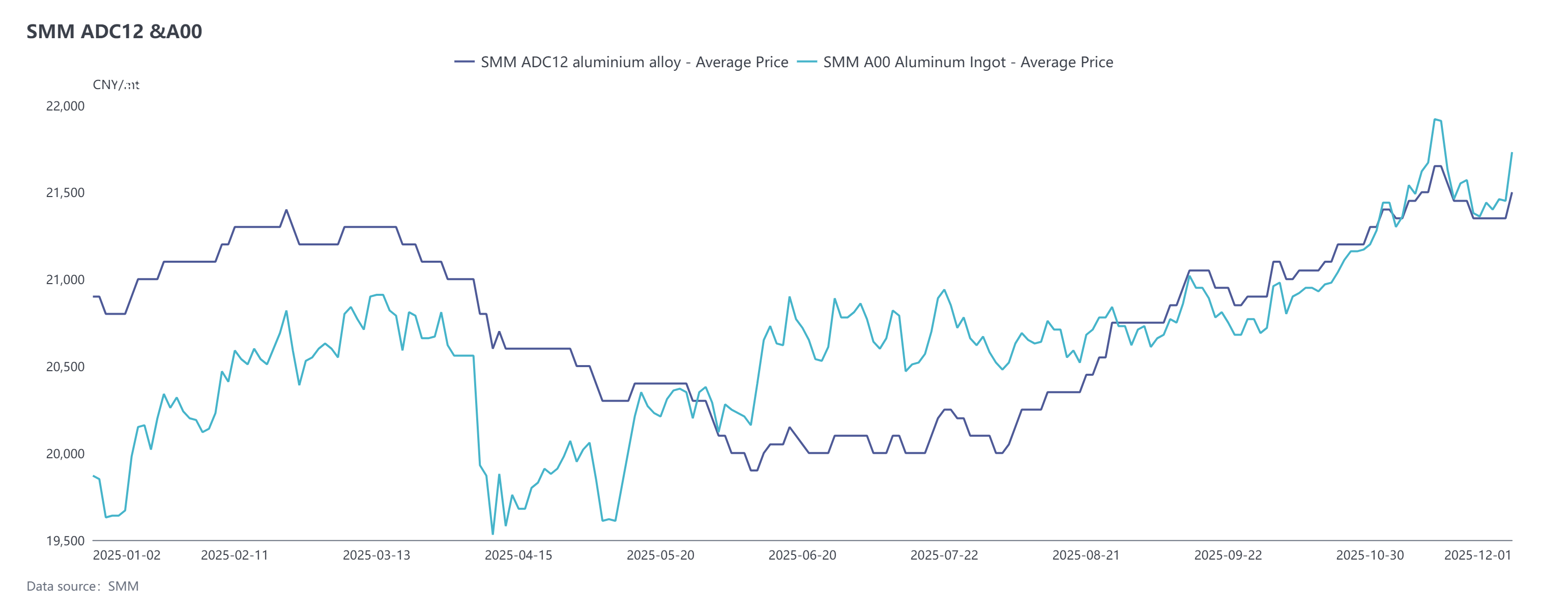

No mercado à vista, a tendência do preço do ADC12 da SMM subiu inicialmente e depois caiu, com a volatilidade geral mais fraca do que a dos preços do alumínio. O ADC12 passou a ser negociado com desconto em relação ao alumínio A00, com o desconto alargando no início do mês e estreitando até o final do mês. Mais tarde, influenciado por outra alta nos preços do alumínio em dezembro, o desconto alargou novamente, com a diferença de preço entre os dois atingindo o nível mais baixo em quase quatro anos. Em 2 de dezembro, a oferta do ADC12 da SMM aumentou 100 iuanes/tonelada desde o início de novembro, para 21.500 iuanes/tonelada, e o preço médio de novembro subiu 1,4% em relação ao mês anterior. Ao longo do mês, os preços foram influenciados por uma mistura de suporte de custos e mudanças na demanda, mantendo um padrão de boa resistência.

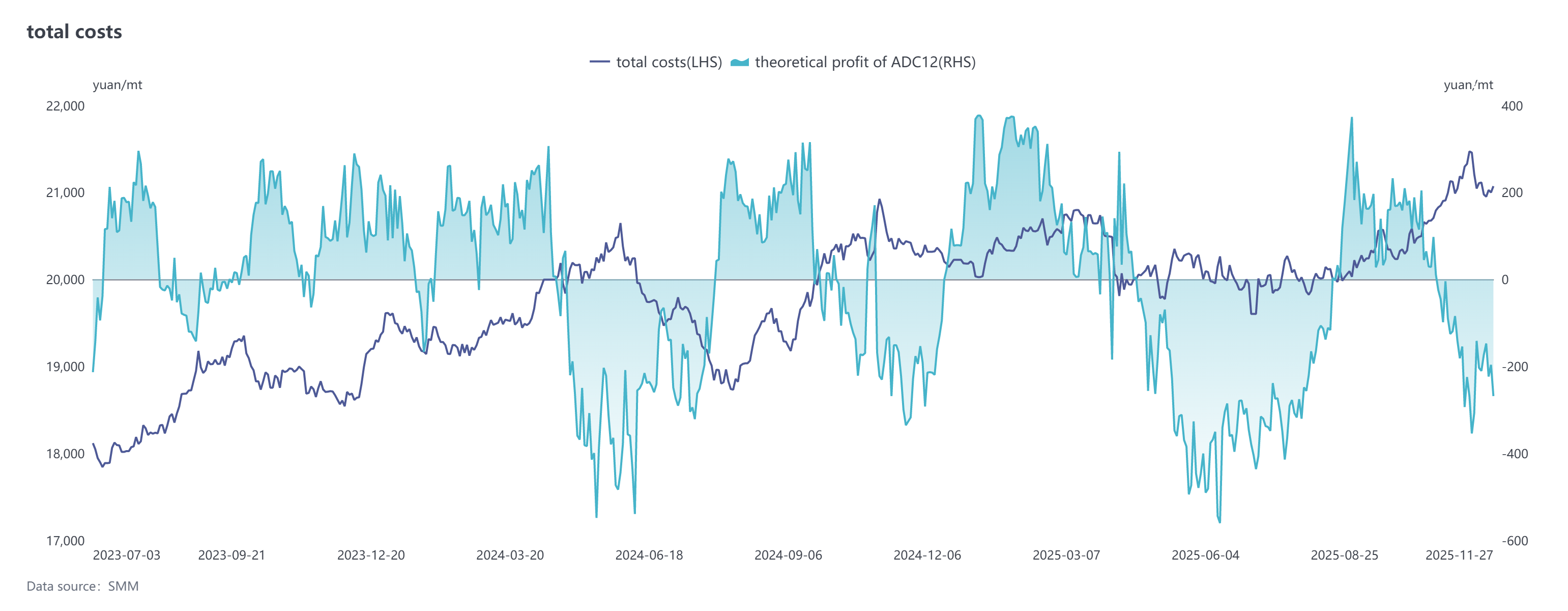

No lado dos custos, a tendência de custos da liga de alumínio secundária em novembro foi impulsionada principalmente pelo aperto na oferta de sucata de alumínio. Estimulados pela rápida alta dos preços do alumínio, os preços da sucata de alumínio seguiram com um aumento notável, causando uma forte pressão de custos para os produtores de liga de alumínio secundária e levando o setor a prejuízos. Embora os subsequentes recuos nos preços do alumínio tenham feito os preços da sucata recuarem ligeiramente, devido à persistente situação de oferta apertada e à relutância dos comerciantes em vender, o suporte de custos permaneceu forte. Em novembro, o custo por tonelada de sucata de alumínio para ADC12 subiu para 19.008 iuanes, um aumento de 2,4% em relação ao mês anterior, representando quase 90% do custo total. Enquanto isso, os preços médios de materiais auxiliares, como silício e cobre, bem como os preços do gás natural, todos subiram, elevando ainda mais o custo geral da liga de alumínio secundária. Como o aumento de preço dos lingotes de liga acabada ficou atrasado, os prejuízos das empresas se ampliaram. Além disso, as taxas de processamento para produtos de liga de alumínio com maior teor de cobre, como o A380, continuaram a aumentar, com o prêmio sobre o ADC12 expandindo para 1.400-1.600 iuanes/tonelada. Devido aos custos persistentemente elevados, as empresas geralmente adotaram um modelo de produção baseado em pedidos, mantendo amplamente baixos níveis de estoque.

O lado da demanda mostrou divergência, com a resiliência do consumo em setores de uso final, como o automotivo, fornecendo suporte. Particularmente, as expectativas de ajustes no imposto de compra de veículos novos de energia (NEV) no final do ano estimularam uma liberação concentrada da demanda por compra de carros, e o impulso dos fabricantes de automóveis para atingir metas de vendas impulsionou carteiras de pedidos robustas para empresas de alumínio secundário. No entanto, as ordens de exportação permaneceram fracas, com as empresas geralmente relatando demanda externa lenta em novembro. Além disso, as fortes flutuações nos preços do alumínio levaram a uma aquisição mais cautelosa a jusante—os preços do alumínio subiram rapidamente para 22.000 yuans/tonelada no início de novembro antes de recuar significativamente, suprimindo algumas liberações de pedidos. À medida que os preços se estabilizaram no final do mês, as transações do mercado viram uma ligeira recuperação. Entrando em dezembro, a rápida alta de preços novamente causou interrupções temporárias no ritmo de retirada de carga a jusante, mas a tendência fundamental do lado da demanda permaneceu estável. Junto com a demanda de estocagem devido aos impulsos de desempenho de final de ano em setores de uso final, os pedidos para empresas de alumínio secundário continuaram a receber suporte.

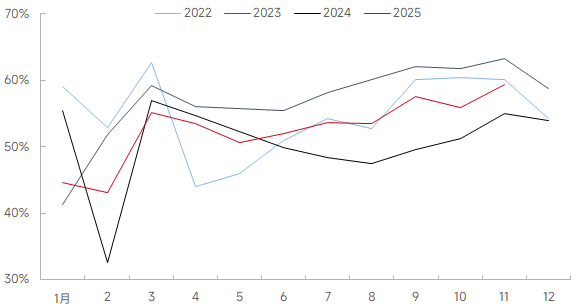

No lado da oferta, a taxa de utilização da capacidade para a indústria de ligas de alumínio secundário em novembro subiu 3,57 pontos percentuais em relação ao mês anterior para 59,41%, um aumento de 2,01 pontos percentuais em relação ao ano anterior. O aumento foi impulsionado principalmente por dois fatores: primeiro, a produção retornou rapidamente ao normal após o período de feriados; segundo, a demanda do mercado de uso final se recuperou, especialmente entre as empresas de primeira linha com pedidos focados no automotivo acelerando a liberação de capacidade, impulsionando efetivamente o nível operacional geral da indústria. No entanto, limitada pelos preços das matérias-primas flutuando em altos e pela oferta persistentemente apertada de sucata de alumínio, o crescimento na taxa de utilização da capacidade da indústria ficou abaixo das expectativas, e a liberação de capacidade ainda enfrentava gargalos. Além disso, as regras detalhadas de implementação para políticas de subsídios fiscais para a indústria de alumínio secundário em províncias como Jiangxi e Henan ainda não foram esclarecidas, criando incerteza e levando algumas empresas locais de alumínio secundário a manter operações cautelosas, incluindo paradas ou reduções de produção. Olhando para dezembro, embora se espere que a demanda estável apoie a manutenção de uma taxa de utilização da capacidade relativamente alta, fatores como déficits de oferta de matérias-primas, possíveis perdas devido aos custos de produção, restrições de produção sazonais antecipadas impulsionadas por proteção ambiental regional e incertezas de políticas fiscais continuarão a restringir a liberação de capacidade. A taxa de operação da indústria em dezembro deverá apresentar um ligeiro recuo em relação aos máximos.

Com a entrada em dezembro, espera-se que os preços das ligas de alumínio secundário continuem a flutuar em níveis elevados. Embora os comerciantes de sucata de alumínio tenham mostrado recentemente uma maior disposição para vender, melhorando a liquidez do mercado, a oferta global mantém-se relativamente apertada, oferecendo suporte pelo lado dos custos. O lado da procura apresenta um quadro misto: por um lado, a corrida às encomendas por parte dos utilizadores finais no final do ano conferirá resiliência ao mercado; por outro lado, o efeito depressivo dos preços elevados nas aquisições a jusante, aliado a uma procura sazonalmente mais fraca, poderá limitar o consumo. Do lado da oferta, limitada pelas matérias-primas, é improvável que se registem aumentos significativos, enquanto os baixos stocks da indústria fornecem um suporte para os preços. No geral, os preços do ADC12 têm um espaço limitado para descer, mas uma rutura ascendente dependeria de novos aumentos impulsionados pelos custos ou de uma libertação de procura superior ao esperado. Antecipa-se que os preços negoceiem numa faixa estreita em níveis elevados durante dezembro, com foco principal no progresso da melhoria da oferta de sucata de alumínio, na implementação efetiva das políticas e nas alterações no ritmo de aquisição das empresas a jusante.