SMM 29 de novembro:

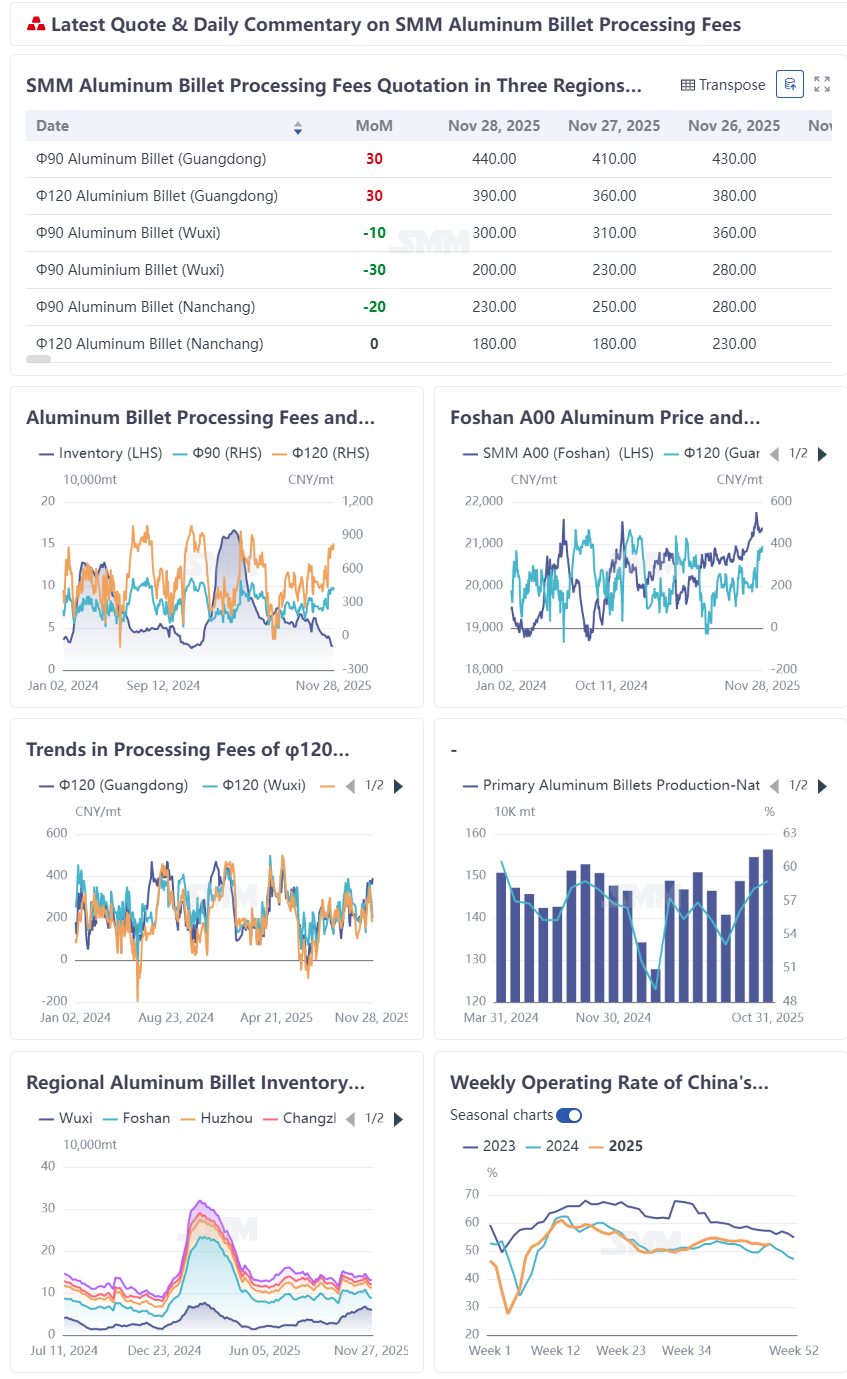

Até 28 de novembro, as taxas de processamento de tarugos de alumínio φ120 no sul da China (centrado em Foshan) foram cotadas a 390 iuanes/tonelada, enquanto as de tarugos de alumínio φ90 atingiram 440 iuanes/tonelada, tendo subido mais de 200 iuanes/tonelada em relação à mínima mensal e aproximando-se dos máximos anuais de 470 e 520 iuanes/tonelada registrados em 2025. Embora os preços tenham flutuado em Wuxi e Nanchang, também mostraram recuperação significativa em relação às mínimas de meados do mês. O forte desempenho no final de novembro pareceu ser um impulso de curto prazo impulsionado pelo recuo dos preços do alumínio e pela recomposição concentrada de estoques, mas na realidade, foi um resultado inevitável do padrão sazonal do mercado de tarugos de alumínio em novembro — os recuos de preços de curto prazo foram meramente um "catalisador", enquanto o ritmo anual da demanda forneceu o suporte central.

I. Impulsionadores do Padrão Sazonal: Taxas de Processamento Historicamente Apresentam Probabilidade Significativa de Alta em Novembro Durante a Transição entre Alta e Baixa Temporada

Dados históricos indicam que novembro frequentemente serve como uma janela sazonal para o aumento das taxas de processamento de tarugos de alumínio, com um desequilíbrio recorrente entre oferta e demanda durante a transição entre as temporadas de pico e de baixa. Após os preços do alumínio subirem para o pico do segundo semestre e depois recuarem rapidamente, a demanda de final de ano para conclusão de trabalhos levou a uma baixa temporada mais forte que o habitual. À medida que o mercado transitava para a baixa temporada, a oferta de tarugos de alumínio diminuiu marginalmente, enquanto os comerciantes entraram ativamente no mercado para aproveitar oportunidades. Os usuários finais recomporam estoques nas quedas de preço e envolveram-se em estocagem essencial, com os declínios de estoque em ambos os setores criando um feedback positivo. Tomando o preço médio de tarugos de alumínio Φ120 em Foshan como exemplo, as taxas de processamento continuaram a se fortalecer após a alta temporada de setembro-outubro por três anos consecutivos de 2023 a 2025. Particularmente em novembro de 2025, as taxas de processamento de tarugos de alumínio domésticos exibiram uma divergência regional surpreendentemente forte. No contexto de um preço médio anual de tarugos de alumínio Φ120 em três regiões projetado para ser apenas ligeiramente acima de 200, a forte alta nas taxas de processamento de tarugos de alumínio em novembro, apoiada por preços firmes, foi especialmente notável.

II. Suporte do Lado da Oferta e Estoques: Estoques Sociais e de Fábrica Ambos em Desestocagem, Oferta de Tarugos de Alumínio à Vista Aperta

Lado da oferta, no início de novembro, os preços persistentemente altos do alumínio na SHFE suprimiram parte da demanda downstream, enfraquecendo pedidos downstream gradualmente transmitidos aos produtores de tarugos de alumínio a montante, espera-se que as taxas de processamento permaneçam sob pressão, algumas empresas já têm planos marginais de corte de produção, a produção de tarugos de alumínio em várias províncias deve diminuir em graus variados em novembro. De acordo com estatísticas da SMM, a produção média diária doméstica de tarugos de alumínio primário em outubro manteve-se estável em torno de 51.000 toneladas/dia em relação a setembro, e espera-se que recue ligeiramente para 50.000 toneladas/dia em novembro, mostrando uma tendência de contração marginal.

Lado dos estoques sociais, de acordo com estatísticas da SMM, o estoque doméstico de tarugos de alumínio nas principais áreas de consumo ficou em 131.000 toneladas em 27 de novembro, abaixo de 6.500 toneladas em relação à quinta-feira passada, mantendo uma tendência geral de desestocagem por seis semanas consecutivas; após os preços do alumínio recuarem dos máximos na semana recente, as retiradas de armazém mostraram primeiro um feedback positivo, as retiradas de armazém de tarugos de alumínio atingiram 53.300 toneladas durante 17-23 de novembro, acima de 5.700 toneladas em relação à semana anterior, um aumento de 13% em relação à semana anterior, e em um nível alto para o mesmo período nos últimos três anos.

No lado do estoque interno da fábrica, de acordo com estatísticas de pesquisa da SMM, o estoque interno nacional de tarugos de alumínio no final de novembro foi de cerca de 100.000 toneladas, uma redução de 21.000 toneladas em relação ao mesmo período do mês anterior, e uma queda de 61.000 toneladas em relação ao período após o feriado do Dia Nacional, uma diminuição de quase 40%; o número médio de dias de estoque caiu 0,8 dia em relação ao mês anterior para 2,0 dias, e recuou 1,4 dia em relação ao período pós-feriado.

A relativa contenção no lado da oferta acelerou a redução de estoques tanto sociais quanto internos das fábricas, a circulação de tarugos de alumínio no mercado à vista apertou-se ainda mais, fornecendo suporte adicional para espaço de alta nas taxas de processamento no final de novembro.

III. Suporte do Lado da Demanda: No sul da China, grandes e médias empresas de extrusão de alumínio para construção mantiveram produção estável, enquanto pedidos de extrusão industrial dos setores automotivo e de 3C proporcionaram um impulso de duplo motor.

Em outubro, a taxa de utilização da capacidade da indústria chinesa de extrusão de alumínio para construção foi de 40,4%, basicamente estável em relação ao mês anterior. Algumas grandes empresas de extrusão em Guangdong relataram que a extrusão para construção ainda representava cerca de 80% de sua produção; o ritmo de produção permaneceu estável, mas carecia de momentum de crescimento.

A taxa de utilização da capacidade de extrusão de alumínio industrial em outubro ficou em 53,9%, uma queda de 1,3 ponto percentual em relação ao mês anterior, principalmente porque a extrusão para energia fotovoltaica sofreu pressão.

Entrando em novembro, com a produção de materiais de construção mantendo-se estável, o setor automotivo – principal downstream da extrusão industrial – continuou sua trajetória de alto crescimento em 2025. A produção de novembro foi projetada para superar 3,4 milhões de unidades, provavelmente estabelecendo novos recordes tanto para o ano quanto para os últimos quatro anos. Impulsionada pela tendência de lightweighting, a demanda por extrusão de alumínio aumentou inelasticamente; a extrusão automotiva apresentou desempenho consistentemente melhor ao longo do ano. Em particular, o impulso das montadoras no final do ano para cumprir metas anuais aumentou os pedidos de peças, puxando a procura por tarugos de alumínio. Feedback do mercado mostrou que tarugos de alumínio de marcas de médio a alto padrão para extrusão industrial negociaram-se notavelmente mais firmes recentemente.

Enquanto isso, as promoções de e-commerce do "Dia dos Solteiros" (11/11) e "Double 12" e uma série de lançamentos de eletrônicos de consumo no final do ano levaram a uma liberação concentrada de curto prazo de pedidos de extrusão para 3C, elevando ainda mais a demanda por processamento de tarugos de alumínio.

No lado da energia fotovoltaica, um importante produtor de molduras fotovoltaicas em Anhui observou que os pedidos de exportação recentes performaram bem, compensando efetivamente a redução de pedidos de fabricantes domésticos de módulos e sustentando as taxas de utilização da capacidade.

Esta semana, a taxa de operação da indústria de extrusão de alumínio da China registrou 52,5%, alta de 0,4 ponto percentual em relação à semana anterior, interrompendo a queda e estabilizando—o que trouxe certa confiança ao mercado de tarugos de alumínio.

IV. Divergência Regional: Diferença de Preços Guangdong-Xangai Manteve-se em Três Dígitos, Diferença entre Preço a Vista e Futuro Fortaleceu a Confiança dos Fornecedores em Manter Preços Firmes no Sul da China

Até meados da semana, os tarugos de alumínio φ120 no leste da China (Wuxi, Nanchang) recuaram para cerca de 200 yuans/tonelada, enquanto Foshan permaneceu relativamente firme, apoiada por uma diferença de preços Guangdong-Xangai superior a 100 yuans/tonelada. Impulsionados pelas diferenças regionais de preços, os fornecimentos anteriores do norte da China foram majoritariamente direcionados para o leste, resultando em oferta circulante relativamente ampla no leste, com volumes em trânsito ainda em tendência de alta. O sul da China atualmente depende principalmente de fornecimentos do sudoeste chinês, e a nova capacidade em Guangxi e outras regiões ainda não aumentou significativamente, resultando em ligeira escassez de oferta de marcas de médio e alto nível, o que fortaleceu a confiança dos fornecedores em manter preços firmes no sul. Em 29 de novembro, o Índice de Sentimento de Aquisição a Vista da SMM para tarugos de alumínio primário no sul da China foi de 3,17, enquanto o Índice de Sentimento de Vendas atingiu 3,78, ambos alcançando novos máximos no segundo semestre.

V. Fatores Contingentes de Curto Prazo se Sobrepondo: Correção do Preço do Alumínio para Perto da Média Mensal Estimula Demanda de Reestoque, Levando à Liberação Rápida e Fásica da Demanda

O preço do alumínio manteve-se resiliente por quase meio ano. Em meados e final de novembro, o alumínio na SHFE recuou de um patamar superior a 22,000 yuans, o maior em quase três anos, para próximo da média mensal. Empresas de extrusão downstream, que estavam mantendo caixa e aguardando em espera devido aos preços elevados do alumínio, incorporaram demanda de reestoque rígida de forma faseada. Além disso, a lógica bullish de médio e longo prazo para o alumínio permaneceu inalterada, com sentimento bullish downstream predominando. Comerciantes entraram ativamente no mercado para comprar e fazer mercado, enquanto o sentimento dos fornecedores em manter preços firmes se intensificou, impulsionando diretamente uma alta rápida nas taxas de processamento no curto prazo. O reestoque de curto prazo amplificou a elasticidade da demanda, fornecendo suporte para a disparada das taxas de processamento.No entanto, é necessária cautela em relação ao risco de a demanda por reabastecimento recuar após os preços do alumínio se estabilizarem e se recuperarem.

Conclusão: A Onda de Alta nas Taxas de Processamento de Tarugos de Alumínio em Novembro Representa uma Aceleração Acidental Dentro de uma Tendência Inevitável

No geral, o fortalecimento das taxas de processamento em novembro foi um resultado inevitável dos efeitos combinados de padrões sazonais, resiliência da demanda e desequilíbrio regional entre oferta e procura. O reabastecimento concentrado desencadeado pela correção do preço do alumínio foi um fator contingente, mas serviu como o principal motor para o rápido aumento de curto prazo nas taxas de processamento. A SMM acredita que, com a chegada da baixa temporada tradicional em dezembro, a probabilidade de enfraquecimento sazonal na demanda a jusante aumenta. Enquanto isso, à medida que a vontade de produção das empresas de tarugos de alumínio entra em um ciclo positivo, somada à dificuldade de um recuo significativo na proporção de alumínio líquido convertido em tarugos, o espaço de alta para as taxas de processamento de tarugos de alumínio será limitado após o reequilíbrio entre oferta e demanda. Flutuar em níveis elevados sob pressão deve ser o tema principal até o final de 2025.