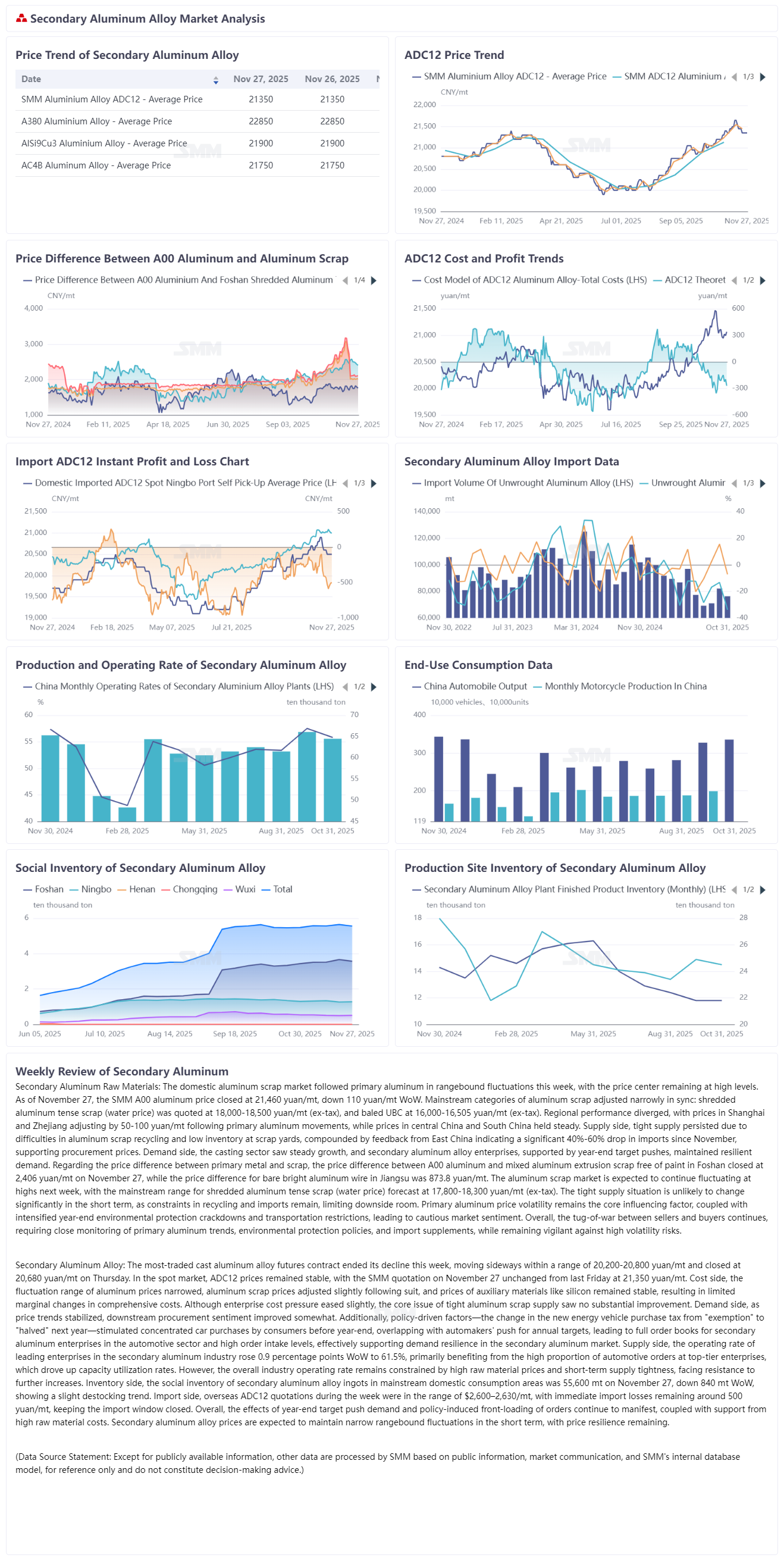

O mercado doméstico de sucata de alumínio acompanhou as flutuações do alumínio primário esta semana, com o centro de preços mantendo-se elevado. Em 27 de novembro, o preço do alumínio A00 da SMM fechou em 21.460 yuans por tonelada, uma queda de 110 yuans em relação à semana anterior. As principais categorias de sucata de alumínio ajustaram-se de forma estreita em sincronia: a sucata tensa de alumínio fragmentado (preço da água) foi cotada entre 18.000 e 18.500 yuans por tonelada (sem impostos), e a UBC enfardada entre 16.000 e 16.505 yuans por tonelada (sem impostos). O desempenho regional divergiu, com os preços em Xangai e Zhejiang ajustando-se entre 50 e 100 yuans seguindo os movimentos do alumínio primário, enquanto os preços no centro e sul da China mantiveram-se estáveis. O lado da oferta permaneceu apertado, com dificuldades na reciclagem de alumínio e baixo estoque nos pátios de sucata, agravado por feedbacks do leste da China indicando uma queda acentuada de 40% a 60% nas importações desde novembro, apoiando os preços de aquisição. No lado da demanda, o setor de fundição registrou crescimento estável, e as empresas de ligas de alumínio secundário mantiveram uma demanda resiliente, impulsionadas pela busca das metas anuais no final do ano. Quanto à diferença de preço entre o metal primário e a sucata, a diferença entre o alumínio A00 e a sucata de extrusão de alumínio misto sem tinta em Foshan fechou em 2.406 yuans por tonelada em 27 de novembro, enquanto a diferença entre o alumínio A00 e o fio de alumínio bruto e brilhante em Jiangsu foi de 873,8 yuans por tonelada. Espera-se que o mercado de sucata de alumínio continue flutuando em altas na próxima semana, com a sucata tensa de alumínio fragmentado (preço da água) projetada na faixa principal de 17.800 a 18.300 yuans por tonelada (sem impostos). A situação de oferta apertada não deve mudar significativamente no curto prazo, uma vez que as restrições na reciclagem e nas importações persistem, limitando o espaço de queda. A volatilidade do preço do alumínio primário permanece o fator central de influência, combinada com a intensificação das repressões ambientais e restrições de transporte no final do ano, levando a um sentimento de mercado cauteloso. No geral, o cabo de guerra entre vendedores e compradores continua, exigindo monitoramento próximo das tendências do alumínio primário, políticas ambientais e reposição de importações, mantendo-se alerta aos riscos de alta volatilidade.

Esta semana, o contrato futuro de liga de alumínio para fundição mais negociado encerrou sua queda e moveu-se lateralmente na faixa de 20.200 a 20.800 yuans por tonelada, fechando a 20.680 yuans por tonelada na quinta-feira. No lado do local, os preços do ADC12 mantiveram-se estáveis, com a cotação da SMM em 27 de novembro inalterada em relação à semana anterior, a 21.350 iuanes por tonelada. No lado dos custos, as flutuações do preço do alumínio diminuíram, os preços do sucata de alumínio seguiram com ajustes menores, enquanto os preços de materiais auxiliares, como o silício, mantiveram-se estáveis, resultando em mudanças marginais limitadas nos custos gerais. Embora a pressão de custos sobre as empresas tenha aliviado ligeiramente, a questão central do fornecimento apertado de sucata de alumínio não registrou melhorias substanciais. No lado da procura, com a estabilização dos preços, o sentimento de compra a jusante melhorou. Além disso, fatores impulsionados por políticas—o imposto sobre a compra de veículos de nova energia passará de "isenção" para "redução de 50%" no próximo ano—estimularam a concentração de compras de automóveis antes do final do ano. Juntamente com o impulso dos fabricantes de automóveis para atingir metas anuais no final do ano, as empresas de alumínio secundário registaram pedidos robustos no setor automóvel, com a entrada de pedidos a manter-se elevada, apoiando eficazmente a resiliência da procura no mercado de alumínio secundário. No lado da oferta, a taxa de operação das empresas líderes na indústria do alumínio secundário subiu 0,9 pontos percentuais em relação à semana anterior, para 61,5%, impulsionada principalmente pela elevada proporção de pedidos automóveis nas empresas de topo, o que aumentou as taxas de utilização da capacidade. No entanto, a taxa de operação geral da indústria manteve-se limitada pelos elevados preços das matérias-primas e pelo apertado fornecimento a curto prazo, limitando um maior potencial de alta. No lado do inventário, o inventário social de lingotes de liga de alumínio secundário nas principais áreas de consumo situava-se em 55.600 toneladas em 27 de novembro, menos 840 toneladas em relação à quinta-feira anterior, indicando uma ligeira tendência de desarmazenagem. No lado das importações, as cotações do ADC12 no exterior variaram entre 2.600 e 2.630 dólares por tonelada durante a semana, com perdas imediatas nas importações a manterem-se em torno de 500 iuanes por tonelada, mantendo a janela de importação fechada. No geral, os efeitos dos impulsos para as metas de final de ano e a antecipação de pedidos induzida por políticas continuam a emergir. Combinado com o suporte dos elevados custos das matérias-primas, espera-se que os preços das ligas de alumínio secundário mantenham flutuações estreitas a curto prazo, com a resiliência dos preços a manter-se intacta.