16 de fevereiro de 2025

Dados da Administração Nacional de Energia mostraram que o investimento em projetos de redes elétricas ultrapassou 608,3 bilhões de yuans em 2024, um aumento de 15,2% em relação ao ano anterior, marcando um recorde nos últimos anos. Com a meta de investimento da State Grid para 2025 atingindo um pico histórico de 650 bilhões de yuans, o setor de ultra-alta tensão (UHV) está se tornando o principal campo de investimento. Notavelmente, no contexto de uma tendência geral positiva da indústria, as empresas de fios e cabos de alumínio estão passando por ajustes estruturais—apesar da contração anual nos volumes de licitação de condutores e fios de aterramento UHV em 2024, que pressionaram as operações pós-feriado, a State Grid liberou mais de 200 mil toneladas de pedidos de fios e cabos de alumínio no início de 2025. Desses, os projetos UHV representaram 130 mil toneladas, enquanto os projetos de transmissão e transformação contribuíram com 80 mil toneladas de pedidos principais, injetando um forte impulso na cadeia industrial.

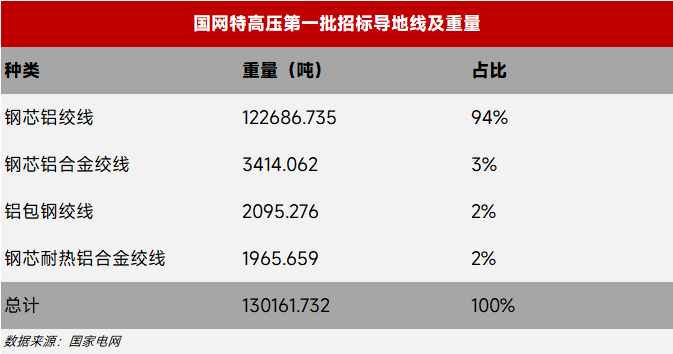

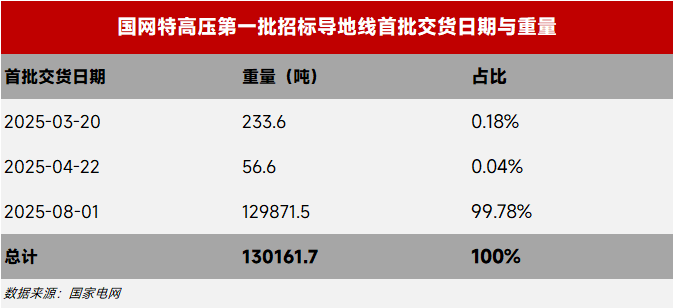

Focando no primeiro lote de licitações UHV em 2025, os pedidos de 130 mil toneladas de condutores e fios de aterramento, dominados pelos projetos Gansu~Zhejiang ±800kV e Fase IV da Usina de Pingwei, apresentaram fios de alumínio com núcleo de aço JL1/GA com condutividade ≥61,5% IACS como o tipo mais negociado, o que deve impulsionar significativamente a demanda de mercado por vergalhões de alumínio de alta condutividade (L1). Quanto ao cronograma de entrega, a entrega escalonada começando em agosto continuará até o primeiro trimestre de 2026, proporcionando suporte de capacidade de médio e longo prazo. Em contraste, os pedidos de 73 mil toneladas de JL3/GA (condutividade ≥62,5% IACS) para projetos de transmissão e transformação, com uma janela de entrega concentrada de maio a junho, impulsionarão o estoque de produção em abril, tornando-se um motor-chave para a recuperação das taxas operacionais no segundo trimestre.

A SMM acredita que a estrutura atual de pedidos está remodelando o ciclo da indústria: o rápido ciclo de entrega curta (estoque em abril/entrega em maio-junho) dos projetos de transmissão e transformação e a demanda estável de longo ciclo (liberação contínua a partir de agosto) dos projetos UHV formam um revezamento de impulso. Considerando que as licitações da State Grid começaram 2-3 meses antes do que nos anos anteriores, espera-se uma nova rodada de liberações de pedidos até o final do segundo trimestre. Combinado com a implementação da meta anual de investimento de 650 bilhões de yuans, a indústria de fios e cabos de alumínio provavelmente sairá do "período de lacuna de pedidos" e alcançará uma recuperação sistemática nas taxas de utilização de capacidade no segundo semestre.