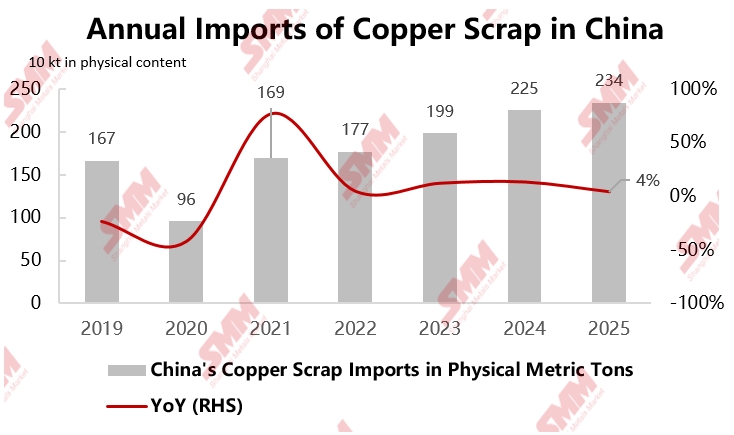

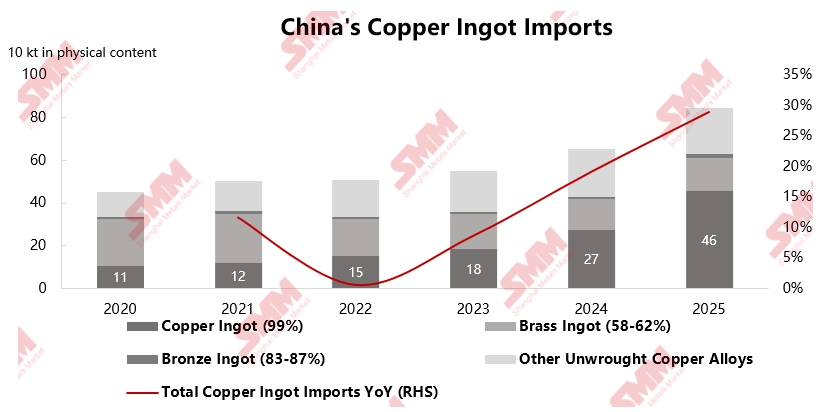

Menurut statistik SMM, impor tembaga bekas China mencapai 2,34 juta ton dalam konten fisik pada tahun 2025, naik 4,1% tahun-ke-tahun. Di antara impor batangan tembaga, impor batangan tembaga menonjol secara signifikan, mencapai 459.000 ton dalam konten fisik, naik 67,6% tahun-ke-tahun. Di tengah latar belakang ekspansi kapasitas katoda tembaga domestik dan ketatnya pasokan bijih tembaga yang terus-menerus, tembaga bekas telah menjadi suplemen bahan baku yang sangat diperlukan untuk sektor peleburan. Karena pertumbuhan pasokan domestik yang terbatas, baik sektor pengolahan maupun peleburan tembaga memiliki permintaan yang kaku akan bahan baku dari luar negeri.

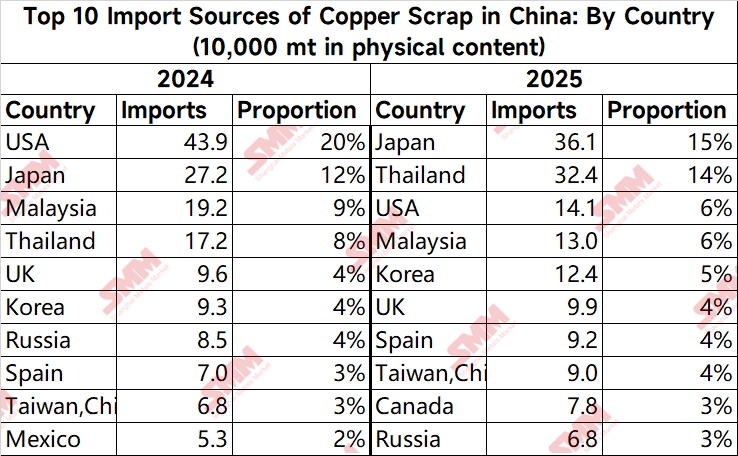

Dari perspektif sumber impor tembaga bekas, lanskap berubah signifikan pada tahun 2025 dibandingkan dengan tahun 2024. Jepang melampaui AS untuk menjadi sumber impor tembaga bekas terbesar China, dengan impor mencapai 361.300 ton dalam konten fisik. Volume impor Thailand juga melebihi Malaysia, mencapai 324.300 ton dalam konten fisik. Sebaliknya, Malaysia melihat operasi pembongkaran dan peleburan domestiknya menyusut karena peraturan baru impor tembaga bekas yang sangat ketat yang diterapkan oleh otoritas bea cukai mulai tahun 2025, yang khususnya mengintensifkan penindakan terhadap limbah padat dan kabel berpelindung. Hal ini menyebabkan pergeseran besar kegiatan industri ke Thailand, menyebabkan impor China dari Malaysia turun 32% tahun-ke-tahun menjadi 129.600 ton dalam konten fisik. Mengenai AS, terdampak oleh eskalasi perselisihan perdagangan China-AS setelah Mei 2025, China memberlakukan tarif impor tambahan 10% pada barang-barang AS, memaksa banyak pedagang untuk meninggalkan pembelian langsung dari pasar AS dan malah mengembangkan sumber di Asia Tenggara, Jepang, dan Korea Selatan.

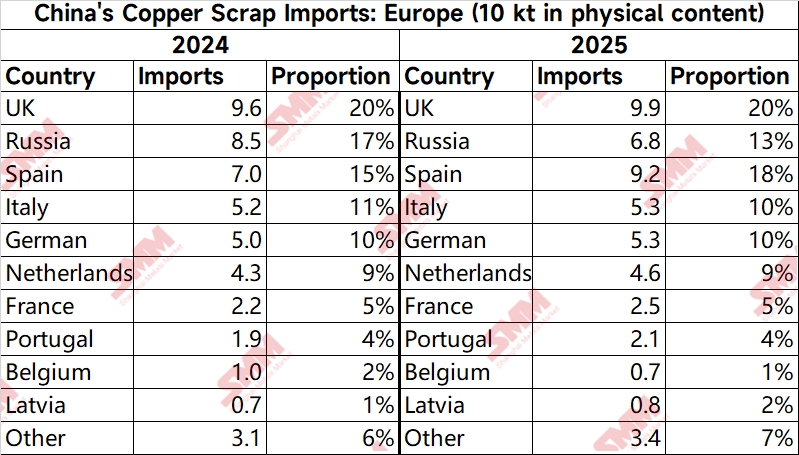

Pasar Eropa, bagaimanapun, menyimpan ketidakpastian. Uni Eropa mengusulkan untuk menetapkan ambang batas ekspor "bahan baku daur ulang kritis" (seperti tembaga bekas dan aluminium bekas) ke negara-negara non-OCDE mulai tahun 2027, memprioritaskan kebutuhan daur ulang domestik dan berpotensi menerapkan kuota ekspor. Akibatnya, ekspor tembaga bekas Eropa diperkirakan akan berkontraksi di masa depan.

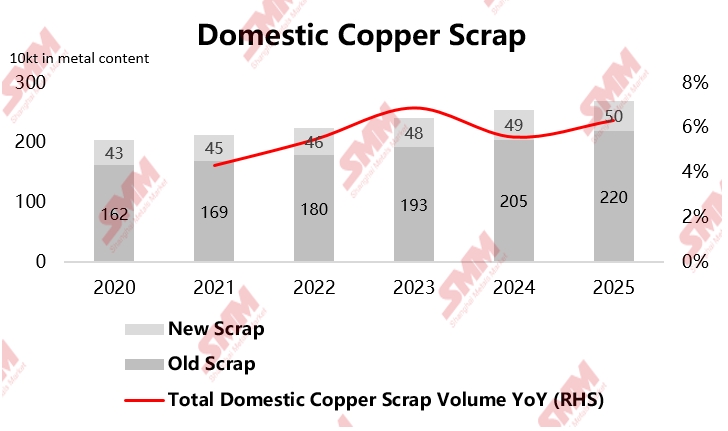

Secara domestik, dalam hal pasokan, didorong oleh kebijakan seperti subsidi peralatan rumah tangga dan program tukar tambah kendaraan, serta harga tembaga yang tinggi, sejumlah besar produk pensiun memasuki sistem daur ulang dengan kecepatan yang dipercepat. Pada tahun 2025, produksi domestik besi tua mencapai 2,202 juta ton dalam kandungan logam, sementara produksi besi baru tercatat sebesar 500.800 ton dalam kandungan logam. Volume daur ulang domestik mengalami pertumbuhan stabil, dengan total bahan baku tembaga sekunder domestik mencapai 2,7 juta ton dalam kandungan logam, meningkat 6% tahun-ke-tahun.

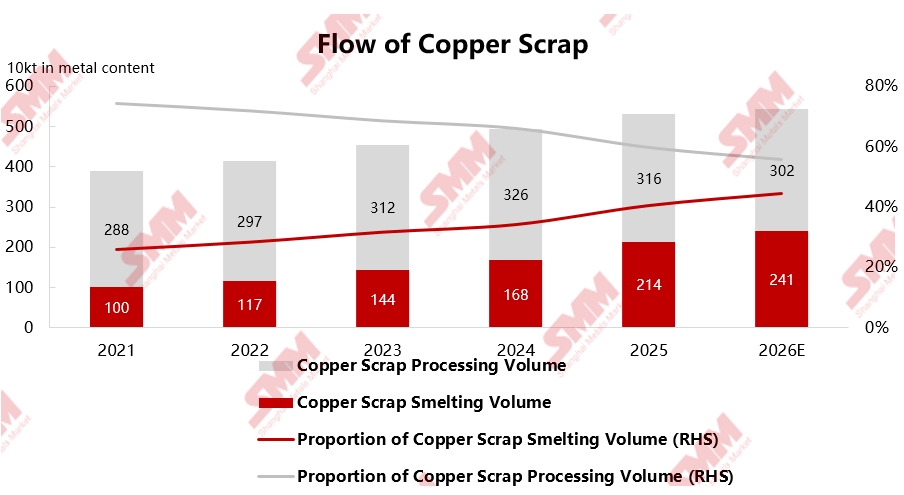

Struktur konsumsi juga mengalami transformasi mendalam, dengan proporsi tembaga bekas yang mengalir ke tahap peleburan terus meningkat. Menurut statistik SMM, peleburan tembaga sekunder Tiongkok mencapai 2,14 juta ton dalam kandungan logam pada tahun 2025, menyumbang 40,3% dari total konsumsi; sementara volume pengolahan turun menjadi 3,164 juta ton dalam kandungan logam, mewakili 59,7%. Perubahan ini terutama berasal dari dua pendorong utama: pertama, TC bijih tembaga tetap rendah atau bahkan negatif untuk waktu yang lama, memaksa pabrik peleburan meningkatkan penggunaan pelat anoda hasil daur ulang untuk meringankan tekanan biaya; kedua, implementasi kebijakan "faktur terbalik" dan pengenalan "Pemberitahuan No. 770", meskipun menguntungkan bagi standarisasi faktur industri dalam jangka panjang, secara signifikan meningkatkan biaya pajak bagi perusahaan pengolahan tembaga sekunder kecil dan menengah dalam jangka pendek, menyebabkan banyak perusahaan menghentikan produksi dan mengambil sikap menunggu dan melihat terhadap kebijakan. Akibatnya, lebih banyak bahan baku mengalir ke perusahaan dengan perjanjian jangka panjang dan produksi stabil dari pelat anoda hasil daur ulang serta operasi peleburan.

Secara keseluruhan, pola penawaran-permintaan tembaga bekas di Tiongkok sedang mengalami perubahan mendalam pada tahun 2025. Didorong oleh faktor geopolitik dan kebijakan industri domestik, pasar menunjukkan tren baru: diversifikasi sumber impor, penguatan daur ulang domestik, dan peningkatan proporsi permintaan dari sektor peleburan. Pedagang aktif menjelajahi pasar berkembang seperti Timur Tengah, India, dan Asia Tengah untuk mengurangi ketergantungan pada sumber tunggal. Sementara itu, kebijakan seperti "faktur terbalik" mengarahkan industri menjauhi persaingan harga yang tidak teratur menuju persaingan berdasarkan kualitas produk dan teknologi. Dari perspektif makro, di tengah ekspektasi kelangkaan pasokan bijih tembaga jangka panjang, pentingnya strategis tembaga bekas sebagai sumber daya semakin menonjol. Pasokan domestik, yang didorong oleh kebijakan, secara bertahap membangun "sirkulasi internal" yang lebih sehat, sementara kemajuan teknologi peleburan telah meningkatkan efisiensi pengolahan limbah tembaga kompleks. Bersama-sama, perkembangan ini memberikan dukungan kuat untuk memastikan stabilitas rantai pasokan katoda tembaga China.