Sejak 2022, berbagai proyek peleburan tembaga telah diluncurkan di berbagai negara Asia, terutama Tiongkok dan Indonesia. Hal ini secara langsung menyebabkan peningkatan pesat dalam permintaan smelter terhadap konsentrat tembaga, ketidakseimbangan dalam keseimbangan pasokan dan permintaan konsentrat tembaga global, serta penurunan tajam dalam TC/RC spot dan jangka panjang untuk konsentrat tembaga.

Sistem penetapan harga patokan jangka panjang untuk konsentrat tembaga menghadapi tekanan signifikan. Kecuali Antofagasta, negosiasi kontrak jangka panjang dengan pemasok utama lainnya semakin terfragmentasi. Saat ini, patokan tahunan masih didasarkan pada kesepakatan yang dicapai antara Antofagasta dan smelter Tiongkok, tetapi pengaruh pasarnya secara bertahap melemah. Hal ini bersumber dari dua faktor: pasokan konsentrat tembaga yang semakin ketat, mendorong lebih banyak pemasok untuk mengejar keuntungan lebih tinggi dengan meninggalkan sistem patokan dan mengadopsi penetapan harga individual; serta penjualan langsung tahunan Antofagasta ke Tiongkok yang hanya mencapai sekitar 300.000 dmt, sehingga mengurangi keterwakilan dan daya tawar mereka. Menurut penelitian SMM, penawaran pemasok saat ini kepada smelter domestik memiliki berbagai bentuk: pertama, kontrak jangka panjang TC/RC tetap, sebagian besar dalam kisaran -50 hingga -60 USD/dmt; kedua, kontrak yang mengacu pada harga rata-rata indeks pihak ketiga dengan pengurangan 10-15 USD/dmt; ketiga, pergeseran bertahap menuju penjualan spot, dengan beberapa pemasok secara eksplisit menyatakan tidak akan menandatangani kontrak jangka panjang baru mulai 2026; keempat, kontrak yang secara langsung mendiskon patokan sebesar 15%-20% atau mengurangi 10-20 USD/dmt. Patut dicatat, proporsi kontrak jangka panjang yang diselesaikan menggunakan penetapan harga terindeks dan transaksi spot telah meningkat signifikan, suatu tren yang secara aktif dipromosikan oleh pemasok utama untuk keuntungan mereka sendiri. Lebih lanjut, media asing baru-baru ini melaporkan bahwa smelter Jepang mencapai harga jangka panjang 2026 sebesar 25 USD/dmt dengan pemasok bahan baku. Namun, SMM memahami bahwa harga ini hanyalah kesepakatan simbolis antara PPC Jepang dan afiliasinya, Caserones Minera Canada Limited, yang memegang 49% saham di tambang tembaga Caserones Lundin Mining. Volume yang dikontrak kurang dari 50.000 dmt, menawarkan nilai referensi pasar yang terbatas dan tidak dapat dibandingkan dengan hasil patokan yang dicapai oleh smelter Tiongkok melalui negosiasi terpusat.

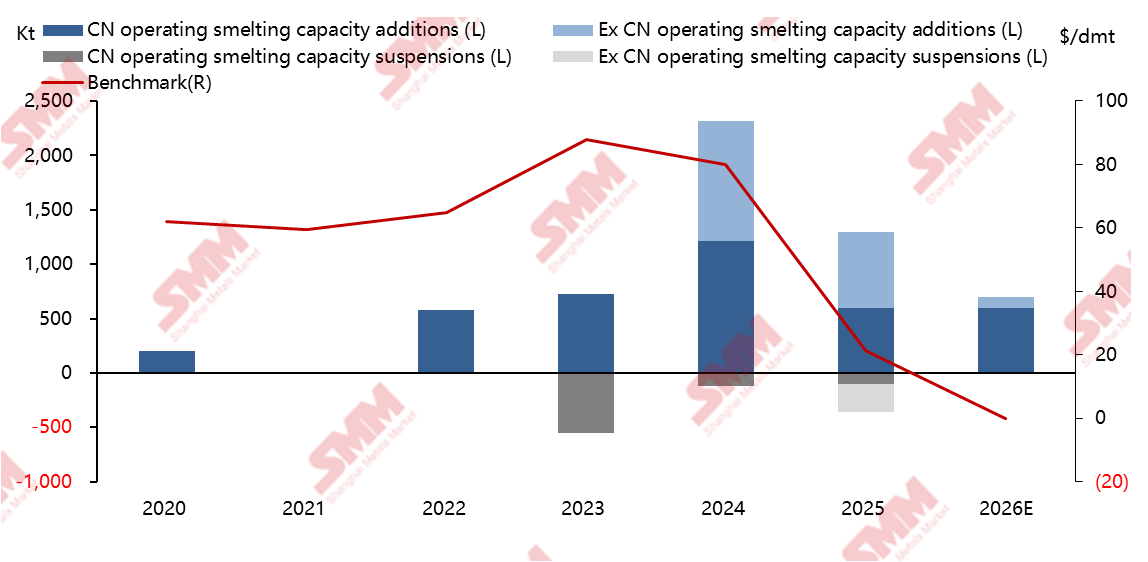

China menerobos dilema persaingan homogen dengan strategi pembangunan berkualitas tinggi, yang mengakibatkan kendala yang semakin ketat terhadap kapasitas baru. Dalam konteks ini, proyek potensial peleburan tembaga domestik menghadapi kesulitan persetujuan dan implementasi yang jauh lebih besar, dan skala kapasitas baru menunjukkan tren penyusutan. Sebagai tanggapan aktif terhadap arahan kebijakan, beberapa proyek yang direncanakan telah menyesuaikan jadwal konstruksinya. Misalnya, proyek baru oleh Hubei Qiangxing, Hunan Yueneng, proyek ekspansi oleh Xinjiang Wuxin dan Yuguang Jinqian, serta proyek tahap ketiga Guangxi Nanguo semuanya telah ditunda. Seiring dengan melambatnya laju pertumbuhan kapasitas peleburan domestik, struktur penawaran-permintaan konsentrat tembaga global diperkirakan akan terus mengoptimalkan, mendorong pemulihan bertahap dalam TC/RC konsentrat tembaga.

Negara-negara penghasil tembaga utama di luar negeri mempercepat lokalisasi rantai pasokan melalui kapasitas peleburan baru. Ini merupakan langkah strategis untuk meningkatkan otonomi ekonomi dan nilai tambah industri, serta mencerminkan persaingan strategis global yang semakin intensif untuk sumber daya mineral kritis seperti tembaga. Sejak 2024, gelombang baru ekspansi kapasitas peleburan tembaga global telah meningkat.Proyek-proyek besar seperti pabrik peleburan Manyar di Indonesia, pabrik peleburan PT Amman, pabrik peleburan Kamoa-Kakula di Republik Demokratik Kongo, dan pabrik peleburan Adani di India telah berturut-turut dimulai atau mulai beroperasi, menandakan bahwa produsen tembaga luar negeri utama mempercepat lokalisasi dan integrasi rantai pasokan mereka. Tren ini mencerminkan pertimbangan multifaceted negara—meningkatkan otonomi ekonomi, memperpanjang rantai nilai industri, dan menstabilkan ketenagakerjaan dan penghidupan domestik—secara aktif mengubah endowment sumber daya menjadi daya saing industri yang berkelanjutan. Pada tingkat yang lebih dalam, ini tidak hanya merepresentasikan pertumbuhan kapasitas fisik tetapi juga mencerminkan persaingan global yang semakin intensif untuk kontrol strategis atas sumber daya mineral kritis. Negara-negara memperkuat segmen peleburan untuk mendapatkan otonomi yang lebih besar atas rantai pasokan tembaga, mempersiapkan diri untuk outlook permintaan jangka panjang tembaga dalam transisi energi, dan dengan demikian mengamankan posisi yang lebih menguntungkan dalam persaingan ekonomi hijau global.