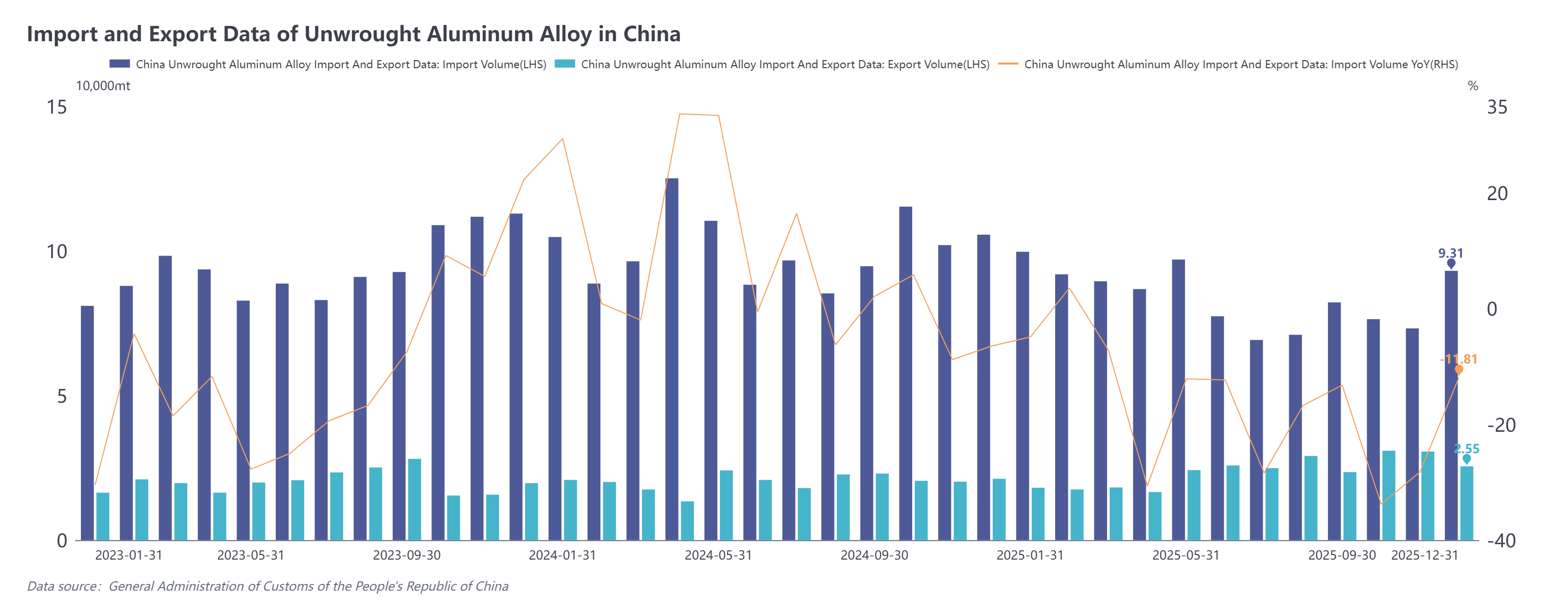

Badan Administrasi Umum Bea Cukai baru-baru ini merilis data impor dan ekspor untuk Desember 2025. Data bea cukai menunjukkan bahwa:

Pada Desember 2025, impor paduan aluminium belum diolah sebesar 93.100 ton, turun 11,8% tahun-ke-tahun (YoY), namun naik 27,2% bulan-ke-bulan (MoM). Impor kumulatif untuk tahun penuh 2025 mencapai 1,0084 juta ton, turun 16,9% YoY.

Pada Desember 2025, ekspor paduan aluminium belum diolah sebesar 25.500 ton, naik 20,0% YoY, namun turun 16,8% MoM. Ekspor kumulatif untuk tahun penuh 2025 berjumlah 284.700 ton, naik 17,5% YoY.

Total impor untuk tahun penuh 2025 mengalami penurunan sebesar 203.900 ton YoY. Impor dari pemasok utama umumnya menurun: meskipun impor dari Malaysia turun 164.600 ton menjadi 356.700 ton, negara tersebut tetap menjadi importir teratas; Thailand, Vietnam, Korea Selatan, dan Pakistan juga mengalami penurunan berkisar antara 14.100 hingga 46.100 ton. Sebaliknya, impor dari Rusia melonjak, meningkat 131.600 ton menjadi 225.400 ton YoY, naik dari posisi keempat pada tahun 2024 menjadi kedua. Dalam hal karakteristik perdagangan, impor dari Rusia terutama melalui Perdagangan Pemrosesan dengan Bahan Impor (mencakup 39%), berfokus pada lempengan paduan aluminium seperti 3003 dan 5052; dalam hal aliran, sekitar 79% barang masuk ke Henan, secara efektif melengkapi kebutuhan produksi perusahaan lembaran dan strip setempat.

Pada tahun 2025, lima provinsi teratas untuk impor paduan aluminium belum diolah China adalah Zhejiang (415.800 ton, 41%), Shandong (129.200 ton, 13%), Henan (100.200 ton, 10%), Jiangsu (95.400 ton, 9%), dan Guangdong (82.200 ton, 8%). Dibandingkan dengan tahun 2024, lanskap impor menjadi lebih terdiversifikasi: impor di Zhejiang, Guangdong, dan Jiangsu masing-masing turun 171.700, 91.800, dan 21.500 ton; sementara Shandong dan Henan mengalami peningkatan signifikan, masing-masing bertambah 63.700 dan 59.300 ton, naik ke posisi kedua dan ketiga dalam industri.

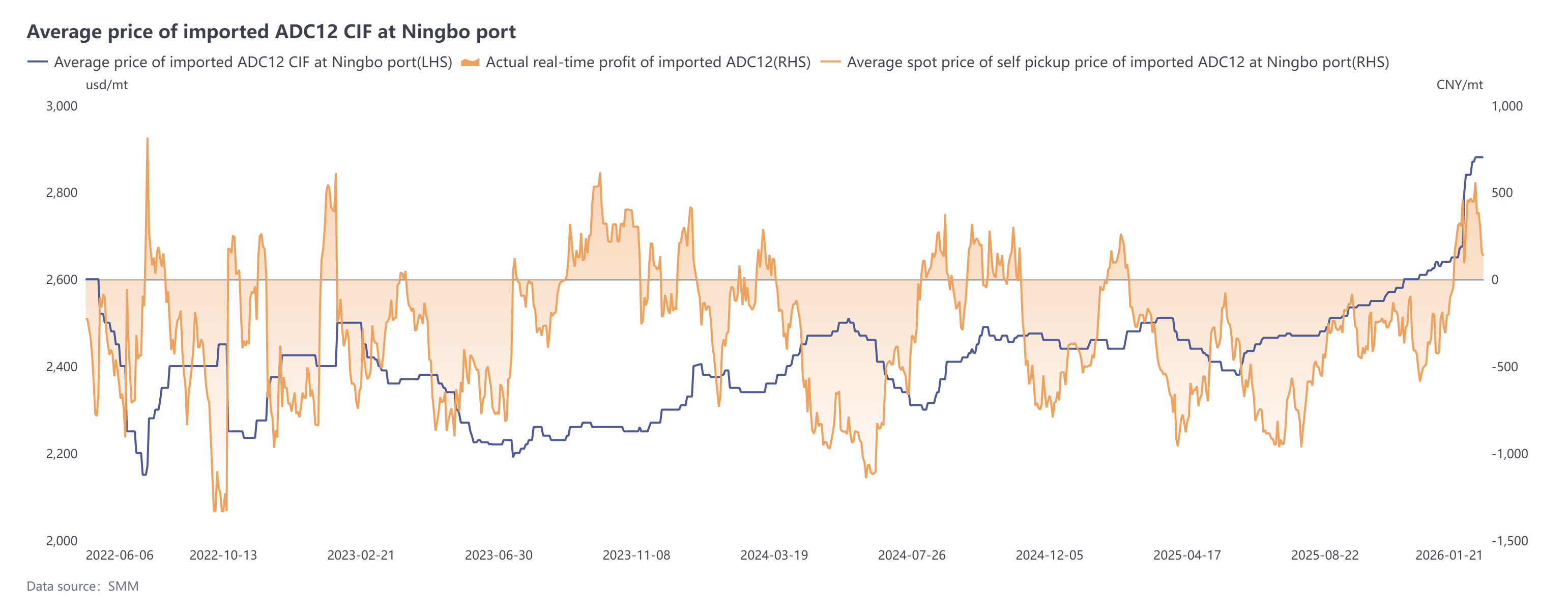

Secara keseluruhan, pada tahun 2025, paduan aluminium belum diolah China menunjukkan tren impor yang menyusut dan ekspor yang tumbuh. Impor tahunan turun 16,9% YoY menjadi 1,0084 juta ton; ekspor meningkat 17,5%, mencapai 284.700 ton. Kinerja impor yang lemah terutama disebabkan oleh dua faktor: pertama, inversi berkelanjutan dari selisih harga antara paduan aluminium domestik dan luar negeri sepanjang tahun, melemahkan keunggulan impor dan menutup jendela keuntungan; kedua, pasokan aluminium bekas yang ketat atau pemulihan permintaan di Jepang, Korea Selatan, dan India, yang mendorong naiknya harga ingot paduan regional, menyebabkan pengurangan signifikan sumber daya yang mengalir ke China. Dari akhir Desember 2025 hingga Januari 2026, harga ADC12 domestik naik tajam seiring dengan harga aluminium, mencapai level tertinggi sejak Oktober 2021. Meskipun harga luar negeri juga melonjak cepat hingga di atas $2.850/ton, kenaikannya lebih kecil dibandingkan dengan pasar domestik. Keuntungan/kerugian impor segera berubah dari defisit menjadi di atas titik impas, secara teoritis membuka kembali jendela impor. Impor pada Januari 2026 diproyeksikan berada di kisaran 80.000–100.000 ton.