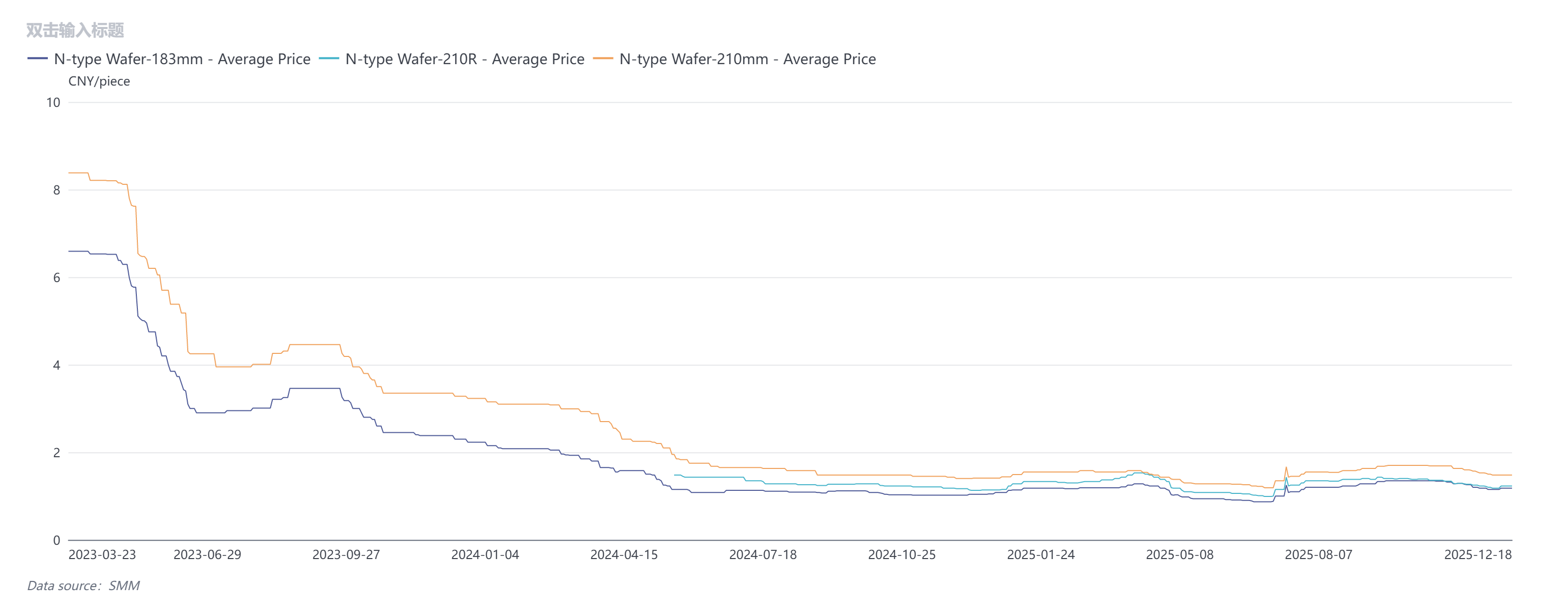

Pada bulan Desember, harga wafer secara keseluruhan pertama turun kemudian naik, dengan harga wafer tipe-N 183 berada di kisaran 1,15–1,2 yuan/lembar, penawaran wafer 210R di 1,2–1,25 yuan/lembar, dan penawaran wafer 210mm di 1,45–1,5 yuan/lembar. Patut dicatat bahwa harga tinggi wafer 210R masih bergantung pada negosiasi bolak-balik antara hulu dan hilir. Mengingat situasi saat ini, kecil kemungkinan perusahaan sel menerima kenaikan harga wafer dengan mengorbankan perluasan kerugian. Fluktuasi harga baru-baru ini terutama didorong oleh sentimen hulu, sementara realitas dan ekspektasi melemahnya permintaan belum berubah. Ke depan, perhatian ketat harus diberikan pada hasil pertemuan asosiasi Disiplin Diri 2.0 dan sejauh mana perusahaan benar-benar mematuhi.

Menurut biaya wafer harian SMM, mengambil ukuran 210R sebagai contoh, biaya penuh tanpa pajak menurun dari 1,408 yuan/lembar pada Oktober menjadi 1,403 yuan/lembar pada Desember, namun margin laba berkembang dari -12,03% menjadi -22,41%. Data menunjukkan bahwa selama periode yang sama, proporsi biaya silikon 210R, biaya non-silikon, dan tiga biaya (biaya penjualan, biaya administrasi, dan biaya keuangan) masing-masing adalah 49%, 48%, dan 3%, dengan rasio yang sebagian besar tidak berubah. Fluktuasi harga bahan pembantu seperti krus dan gas dapat diabaikan. Oleh karena itu, alasan inti untuk penurunan laba yang signifikan terletak pada penurunan substansial harga jual wafer. Seperti juga dapat dilihat dari grafik di atas, harga jual 210R wafer termasuk pajak turun dari 1,4 yuan/lembar menjadi 1,23 yuan/lembar, penurunan sebesar 12,1%. Berdasarkan survei pasar, SMM memperkirakan bahwa biaya wafer 210R pada Desember akan memiliki ruang penurunan karena harga krus yang lebih rendah, dan ada potensi pemulihan laba. Namun, masih harus dilihat apakah kenaikan harga saat ini akan diterima oleh perusahaan sel.

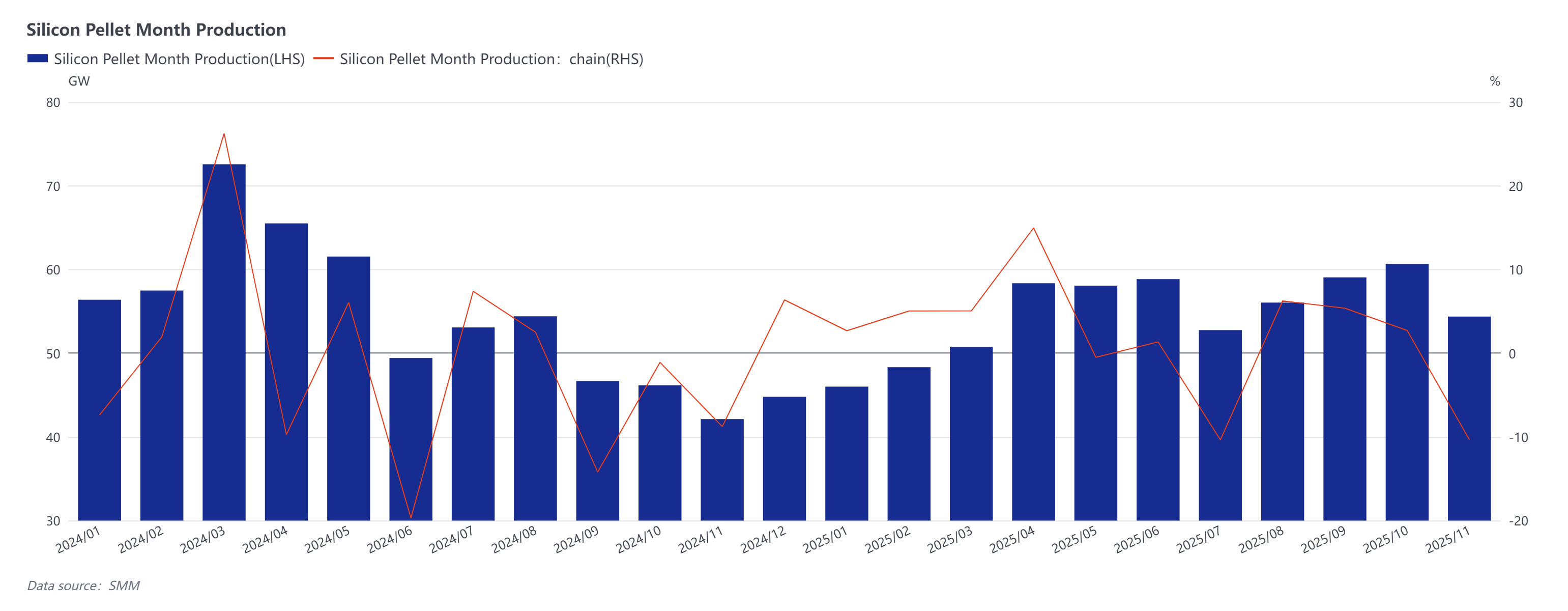

Menurut statistik SMM, produksi wafer pada Desember diperkirakan mencapai 45,7 GW, turun 15,95% bulan-ke-bulan. Perubahan jadwal produksi aktual seharusnya relatif kecil. Pada awal bulan, penurunan cepat harga wafer menyebabkan beberapa perusahaan memotong produksi lebih dari yang diharapkan. Namun, pada pertengahan Desember, tiga perusahaan secara bertahap meningkatkan produksi dalam berbagai tingkat, dengan kenaikan tersebut mengimbangi pemotongan sebelumnya, menjaga tingkat keseluruhan sesuai dengan ekspektasi. Berdasarkan perhitungan keseimbangan permintaan-penawaran, permintaan sel melebihi penawaran sekitar 2 GW. Namun, mengingat kenaikan tajam harga pasta perak baru-baru ini yang telah memperluas kerugian sel, perusahaan terpaksa menerapkan pemotongan produksi signifikan. Oleh karena itu, jadwal produksi aktual mungkin sedikit lebih rendah dari perkiraan, mengakibatkan keseimbangan permintaan-penawaran ketat atau penurunan stok ringan pada Desember.

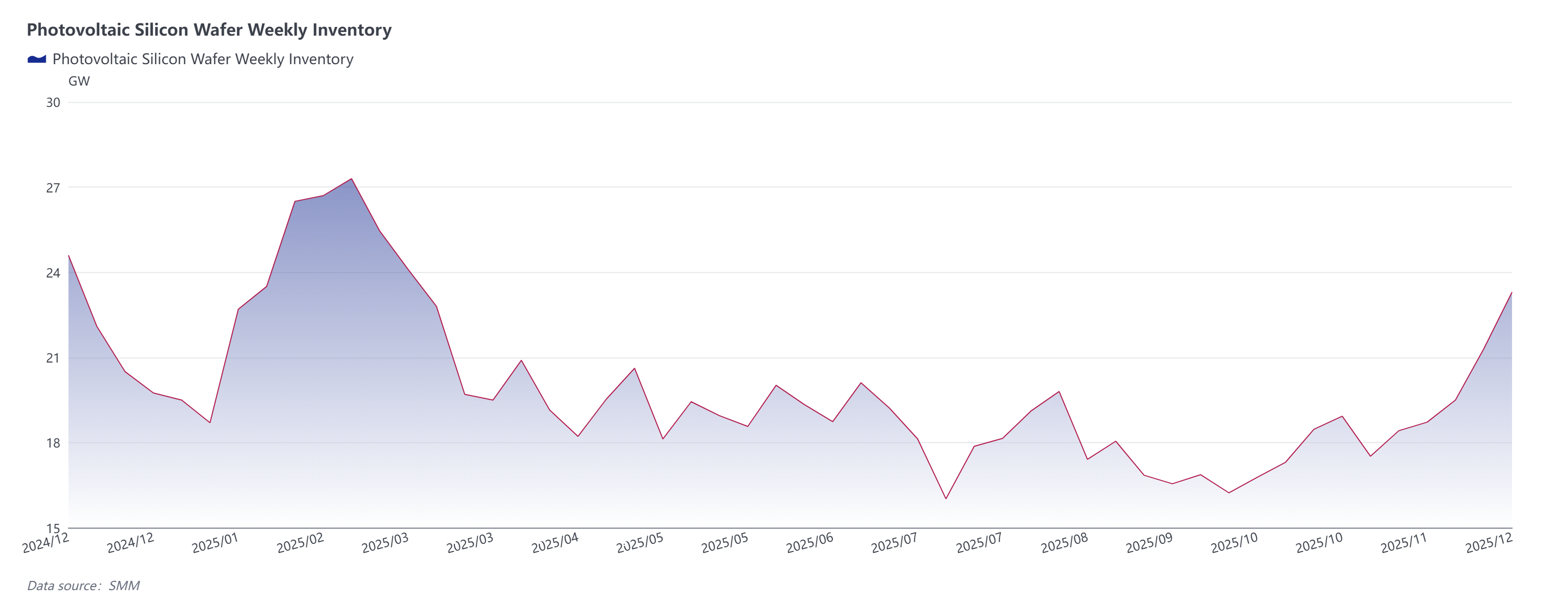

Menurut statistik SMM terbaru, inventaris produk jadi wafer hulu saat ini mencapai sekitar 23,3 GW, sementara inventaris bahan baku hilir sekitar 7 GW, membawa total inventaris wafer lebih dari 30 GW, yang mendekati tingkat wajar. Patut dicatat, pemrosesan tol eksternal wafer pada Desember juga mencapai hampir 8.000 mt. Kecuali dua volume pemrosesan tol sekitar 1.000 mt masing-masing yang dihentikan, pengurangan sisanya tidak signifikan. Bagian volume ini memengaruhi inventaris bahan baku hilir, memperlambat laju pencernaan inventaris tersebut.

Berdasarkan data di atas, jika harga polisilikon tetap stabil tanpa penurunan sebelum Tahun Baru Imlek, maka harga wafer telah mencapai titik terendah. Mengenai kenaikan yang didorong oleh manuver pasar, kami percaya cukup sulit, terutama di tengah latar belakang di mana perusahaan sel sudah menghadapi kerugian yang diperluas karena kenaikan biaya pasta perak. Saat ini, beberapa segmen hulu berusaha memaksa pengguna akhir menerima kenaikan harga modul dengan menaikkan harga. Namun, perusahaan milik negara pusat memprioritaskan hasil ketika mengakuisisi modul, dan hasil sangat berkorelasi dengan harga listrik tetapi lemah berkorelasi dengan harga modul. Oleh karena itu, ini pada dasarnya dua industri terpisah; solusi apa pun akan memerlukan penyesuaian struktur internal sistem tenaga. Konsolidasi kapasitas PV masih harus berprasyaratkan pada pemasarannya. Perintah pasar sudah ada, dan intervensi apa pun mengganggu ekspektasi pasar. Kami mengamati bahwa harga hulu yang tinggi mengubah permintaan spekulatif menjadi penawaran spekulatif. Tiga metrik kunci—pengaruhan, inventaris, dan kapasitas—tidak menurun; sebaliknya, beberapa indikator menunjukkan tren naik. Inilah kenyataannya.

Berdasarkan data di atas, jika harga polisilikon tetap stabil tanpa penurunan sebelum Tahun Baru Imlek, maka harga wafer telah mencapai titik terendah. Mengenai kenaikan yang didorong oleh manuver pasar, kami percaya cukup sulit, terutama di tengah latar belakang di mana perusahaan sel sudah menghadapi kerugian yang diperluas karena kenaikan biaya pasta perak. Saat ini, beberapa segmen hulu berusaha memaksa pengguna akhir menerima kenaikan harga modul dengan menaikkan harga. Namun, perusahaan milik negara pusat memprioritaskan hasil ketika mengakuisisi modul, dan hasil sangat berkorelasi dengan harga listrik tetapi lemah berkorelasi dengan harga modul. Oleh karena itu, ini pada dasarnya dua industri terpisah; solusi apa pun akan memerlukan penyesuaian struktur internal sistem tenaga. Konsolidasi kapasitas PV masih harus berprasyaratkan pada pemasarannya. Perintah pasar sudah ada, dan intervensi apa pun mengganggu ekspektasi pasar. Kami mengamati bahwa harga hulu yang tinggi mengubah permintaan spekulatif menjadi penawaran spekulatif. Tiga metrik kunci—pengaruhan, inventaris, dan kapasitas—tidak menurun; sebaliknya, beberapa indikator menunjukkan tren naik. Inilah kenyataannya.

Kami yakin bahwa perusahaan PV berkualitas tinggi tetap harus berpegang pada pembangunan berkualitas sebagai landasan, berintegrasi dengan modal untuk mempercepat transformasi, bersaing secara diferensiasi alih-alih memotong produksi secara kolektif. Mereka harus go global dengan membangun kapasitas melalui kerja sama, meninggalkan model merebut pasar dengan harga murah demi bermitra dengan perusahaan lokal untuk mendirikan pabrik, mempercepat swasembada kapasitas di Asia Tenggara, mendukung pengaruh sepanjang Belt and Road, serta memperluas jejak PV global di sekitar berbagai hub.