SMM, 17 Oktober:

Minggu ini, pasar tungsten domestik Tiongkok menunjukkan performa stabil secara keseluruhan. Di sisi hulu, sebagian besar transaksi spot tambang dilakukan di sekitar harga kontrak jangka panjang, namun volume perdagangan terbatas. Setelah penurunan beruntun selama berbulan-bulan dalam tingkat operasi industri amonium paratungstat (APT), persediaan tersembunyi pasar tetap rendah. Selain itu, perusahaan terutama mengirimkan barang sesuai kontrak jangka panjang, yang semakin memperketat sirkulasi pesanan spot. Produsen mempertahankan penawaran yang kuat, dan harga transaksi pasar bergerak naik selama minggu ini.

Pasar tungsten bekas juga telah keluar dari sentimen pesimis yang disebabkan oleh tekanan penjualan pasar sebelumnya. Dengan persediaan rendah yang dipegang oleh pendaur ulang, harga transaksi terpaksa pulih. Setelah liburan, harga di pasar tungsten luar negeri pulih dengan cepat, dan kesenjangan harga dengan pasar domestik menyempit dengan cepat, membuka kembali jendela ekspor untuk ferotungsten dan APT.

1. Segmen Tambang

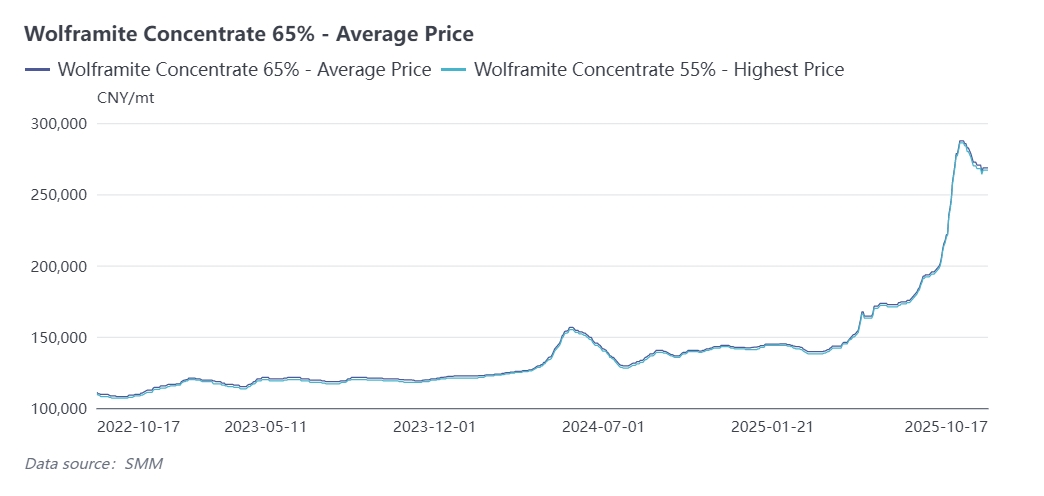

Per 17 Oktober, SMM mengutip harga konsentrat wolframit 65% pada 268.000 - 269.000 yuan per ton standar, naik 3.000 yuan per ton standar dibandingkan Jumat lalu. Selama minggu ini, tambang di wilayah Guangxi, Guangdong, dan lainnya menjual barang melalui lelang, namun penyuling hilir menunjukkan antusiasme partisipasi yang rendah, dan transaksi pasar tetap lesu.

Selain itu, dilaporkan bahwa sebuah tambang tungsten besar di Hunan telah melanjutkan produksi konsentrat scheelit, yang terutama untuk penggunaan internal dalam grup. Perhatian tindak lanjut masih harus diberikan pada pelepasan output perusahaan ini.

Amonium Paratungstat (APT)

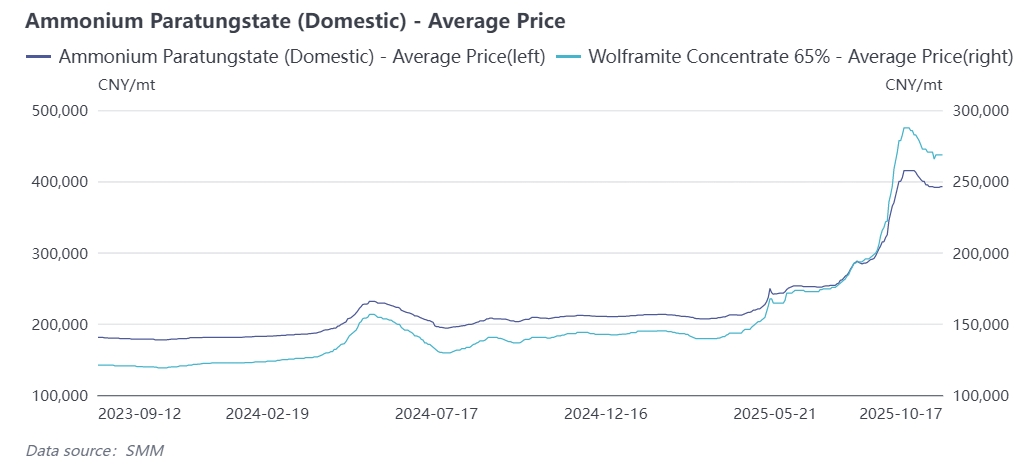

Hari ini, SMM mengutip harga APT (≥88,5%) pada 390.000 - 395.000 yuan per ton, naik 1.000 yuan per ton dari Jumat lalu. Industri APT Tiongkok menghadapi tekanan biaya yang signifikan, dan tingkat operasinya menurun bulan demi bulan. Tingkat operasi industri turun menjadi di bawah 60% pada September. Beberapa perusahaan terutama berfokus pada memastikan pasokan kontrak jangka panjang, menyebabkan penurunan signifikan dalam sirkulasi pesanan spot dan transaksi spekulatif di industri. Fokus tawar-menawar pasar telah bergerak naik, dengan beberapa produsen menawarkan harga setinggi sekitar 400.000 yuan per ton.

Pasar tungsten luar negeri berfluktuasi kuat. Sampai hari ini, APT Eropa dikutip seharga 600 - 680 dolar AS per ton-satuan (setara dengan 3,78 juta - 4,22 juta yuan per ton), naik 20 dolar AS per ton-satuan dari sebelum liburan. Selisih harga antara pasar domestik dan luar negeri telah menyempit, dan jendela ekspor diperkirakan akan terbuka.

Pasar Bubuk Wolfram

Minggu ini, pasar bubuk wolfram menunjukkan tren yang berbeda. Perusahaan karbida padat hulu memiliki minat rendah untuk restocking setelah liburan, dan transaksi pasar menunjukkan penurunan kecil. Sampai hari ini, SMM mengutip harga bubuk karbida wolfram sebesar 600 yuan per kilogram, turun 8 yuan per kilogram dari Jumat lalu; bubuk wolfram dikutip seharga 615 yuan per kilogram, turun 10 yuan per kilogram dari Jumat lalu.

Baru-baru ini, bahan baku seperti bubuk kobalt menunjukkan kinerja yang kuat, memberikan tekanan biaya yang signifikan pada perusahaan karbida padat hulu. Penawaran produk paduan wolfram-kobalt meningkat dibandingkan periode sebelumnya.

Ferro-Wolfram

Minggu ini, transaksi pasar ferro-wolfram biasa-biasa saja. Namun, karena biaya yang meningkat, perusahaan ferro-wolfram berniat untuk mempertahankan harga penjualan yang stabil, tetapi pengikut pesanan nyata terbatas, dan harga utamanya berfluktuasi dalam kisaran sempit. Hari ini, penawaran utama untuk ferro-wolfram 70% berkonsentrasi pada 3,8 juta - 3,85 juta yuan per ton, turun 50 ribu yuan per ton dari Jumat lalu.

Harga ferro-wolfram Eropa terus meningkat; minggu ini, ferro-wolfram Eropa ditutup pada 86 - 89,5 dolar AS per kilogram wolfram.

Bekas Wolfram

Peredaran barang spot di pasar bekas wolfram berkurang. Selain itu, industri membersihkan sejumlah besar inventaris sebelum liburan, dan perusahaan hulu memasuki periode restocking yang terkonsentrasi setelah liburan. Pemegang saham mempertahankan penawaran yang stabil, dan fokus transaksi bergerak ke atas. Hari ini, SMM mengutip harga batang wolfram bekas sebesar 410 yuan per kilogram, naik 33 yuan per kilogram dari Jumat lalu, hampir pulih dari penurunan sebelumnya.

Tingkat operasi sisi peleburan menyusut dan laba tertekan, mengurangi likuiditas pasar

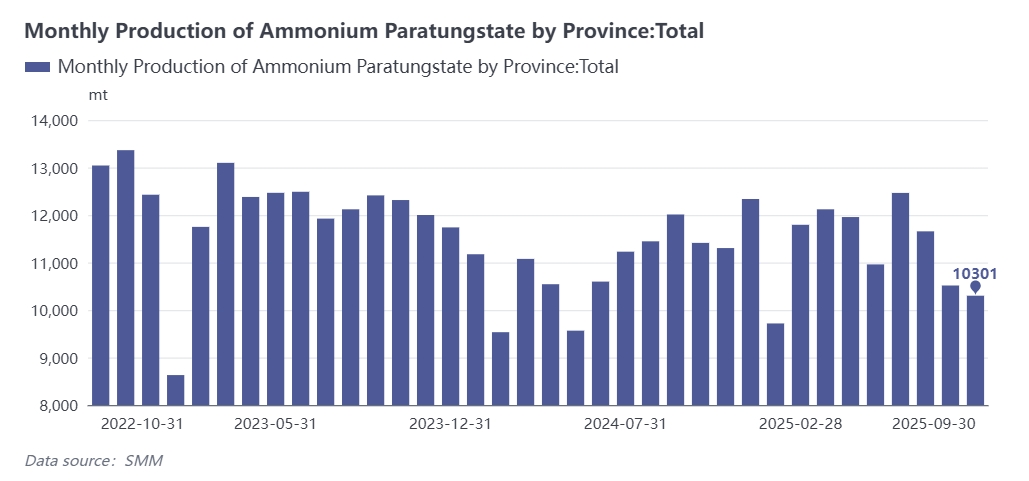

Pada September 2025, industri APT China terus melanjutkan tren "penyusutan tingkat operasi + tekanan laba", dan pemulihan produksi lebih lemah dari perkiraan.

- Penurunan Ganda Output dan Tingkat Operasi: Menurut statistik tidak lengkap dari SMM, output APT China pada September menurun sedikit secara bulanan dan turun 14% secara tahunan. Tingkat operasi industri turun 1,4 poin persentase bulanan menjadi 69,3%, dan tren penyusutan berkelanjutan belum berubah.

- Alasan Inti Operasi Terbatas: Di satu sisi, produksi APT masih didominasi oleh "kendala bahan baku + biaya tinggi" — biaya pengadaan bahan baku menyumbang lebih dari 85%, dan harga tambang naik lebih cepat daripada harga produk, semakin memeras keuntungan pengolahan perusahaan dan membuat mereka tidak memiliki insentif untuk memperluas produksi. Di sisi lain, beberapa perusahaan APT yang menghentikan produksi untuk perawatan karena tekanan biaya pada Agustus tidak sepenuhnya melanjutkan produksi penuh pada September. Output harian beberapa perusahaan yang melanjutkan di Jiangxi hanya 70% dari sebelum perawatan. Selain itu, 2-3 perusahaan kecil memperpanjang perawatan hingga Oktober karena tekanan modal atau kekurangan bahan baku.

- Pembalikan Biaya-Keuntungan: Biaya rata-rata industri APT pada September setinggi 404.000 yuan/ton. Berdasarkan harga spot bulan yang sama, industri menderita kerugian rata-rata sekitar 670 yuan/ton. Biaya tinggi semakin menekan semangat memulai produksi.

Kondisi Operasi Perusahaan Ujung yang Berbeda, dengan Ketahanan di Sektor Emerging dan Ekspor

Pada September, hilir industri tungsten menunjukkan pola "permintaan tradisional lesu, sementara sektor emerging dan ekspor menunjukkan ketahanan". Permintaan tradisional yang lemah adalah pendorong inti dari penarikan harga pra-liburan.

- Kondisi Operasi Perusahaan Karbida yang Berbeda: Terpengaruh oleh permintaan ujung yang lemah, perusahaan karbida hilir terutama fokus pada pengurangan stok pada September. Mereka memiliki sikap menunggu dan melihat yang kuat terhadap pengadaan, dan fokus tawar-menawar terus bergerak ke bawah, menempatkan produk sisi peleburan seperti APT di bawah tekanan ganda "biaya + permintaan" dan membuat lebih sulit untuk mengamankan pesanan baru. Pesanan di bidang emerging seperti industri militer terkonsentrasi di perusahaan menengah dan besar, sementara perusahaan kecil kehilangan sejumlah besar pesanan, dan konsentrasi industri lebih tinggi daripada tahun-tahun sebelumnya.

- Dukungan permintaan jangka menengah dan panjang: Dari perspektif data, produksi mesin logam China dari Januari hingga Agustus 2025 mencapai 564,000 unit (naik 14,6% year-on-year). Produk akhir tungsten seperti mesin konstruksi tetap stabil dan positif, mendorong pertumbuhan konsumsi tungsten. Segmen bernilai tinggi menonjol — pada Agustus, ekspor alat pemotong karbida dan insert untuk mesin logam mencapai 286,8 ton (naik 1,0% month-on-month dan 4,1% year-on-year), dengan penurunan kumulatif year-on-year hanya 0,4% dari Januari hingga Agustus, diuntungkan oleh permintaan manufaktur global untuk alat mesin presisi. Ekspor lampu halogen tungsten berkinerja gemilang, dengan 114 juta unit diekspor pada Agustus (lonjakan tajam 101,4% month-on-month dan kenaikan 46,2% year-on-year), serta pertumbuhan kumulatif year-on-year 19,6% dari Januari hingga Agustus.

- Pertumbuhan tungsten untuk aplikasi fotovoltaik melambat: Terpengaruh oleh biaya tinggi industri fotovoltaik dan persaingan industri, diperkirakan output wafer silikon mungkin menurun pada kuartal keempat (output wafer silikon China dari Januari hingga September adalah 488,17 GW, penurunan year-on-year 5,58%). Meskipun tingkat penetrasi industri kawat tungsten telah mendorong peningkatan tungsten untuk fotovoltaik dibandingkan tahun lalu, tingkat pertumbuhan selanjutnya akan terus melambat.