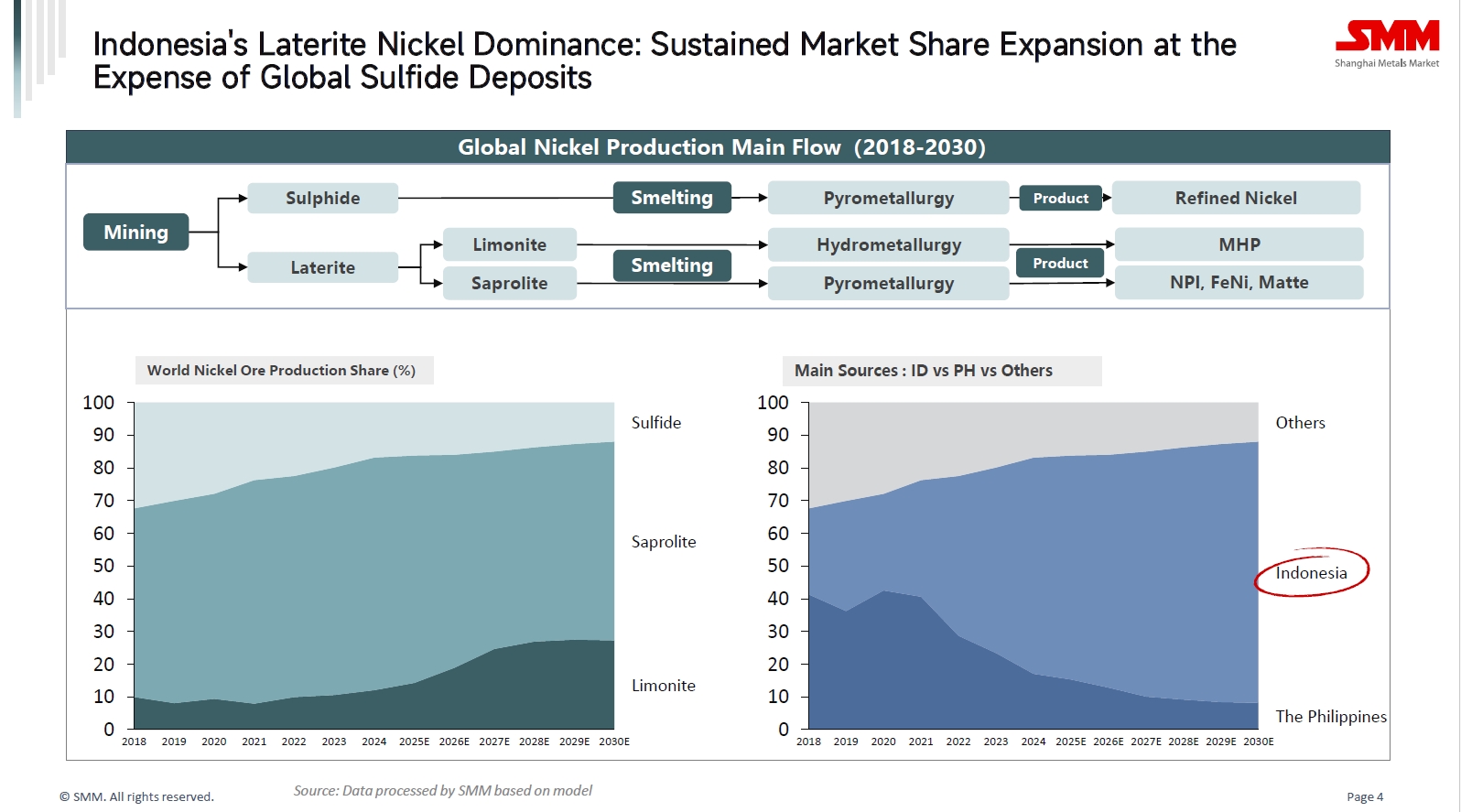

I。 Evolusi Struktur Sumber Daya Nikel Global: Dominasi Bijih Nikel Laterit Terus Menguat

Dari 2018 hingga 2030 (proyeksi), struktur produksi bijih nikel global sedang mengalami transformasi fundamental:

Pangsa bijih nikel sulfida diperkirakan turun dari 32% pada 2018 menjadi 12% pada 2030, sementara pangsa bijih nikel laterit meningkat signifikan dari 68% menjadi 88%, menjadi sumber utama bijih nikel。 Namun, mulai 2023, persaingan di antara bijih nikel laterit secara bertahap muncul。 Pada 2023, bijih pirometalurgi menyumbang 70%, sedangkan bijih hidrometalurgi hanya 10%。 Menjelang 2030, pangsa bijih pirometalurgi diproyeksikan turun menjadi 61%, sementara pangsa bijih hidrometalurgi meningkat menjadi 27%。

Peningkatan pangsa hidrometalurgi terutama disebabkan oleh menipisnya sumber daya bijih nikel berkadar tinggi global secara bertahap, menjadikannya pilihan tak terelakkan bagi industri untuk mengembangkan cadangan besar bijih nikel laterit berkadar rendah。 Secara bersamaan, teknologi hidrometalurgi, dengan keunggulan komprehensifnya dalam biaya produksi, pemulihan terintegrasi, dan ramah lingkungan, sangat selaras dengan permintaan industri akan bahan baku nikel yang berbiaya rendah, berskala besar, dan hijau。

Dilihat per negara, pangsa pasokan bijih nikel Indonesia melonjak dari sekitar 26% pada 2018 menjadi hampir 80% pada 2030, sementara pangsa Filipina turun dari sekitar 41% menjadi sekitar 8%, menegakkan dominasi absolut Indonesia dalam rantai pasokan sumber daya nikel global。

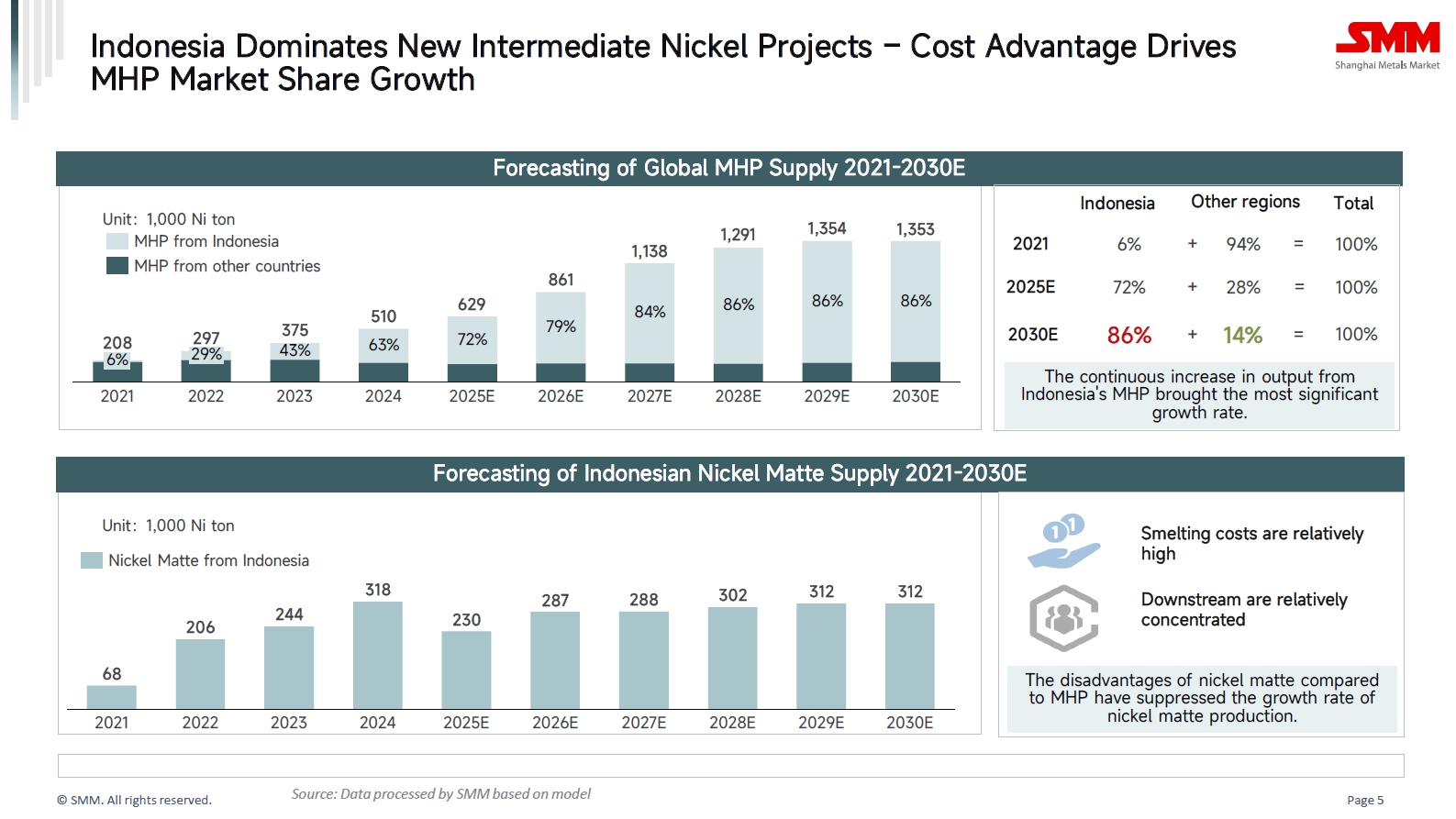

II。 Indonesia Membentuk Ulang Lanskap Rantai Pasokan Nikel Global dengan MHP

Indonesia telah menjadi penggerak pertumbuhan absolut untuk intermediate nikel global, khususnya Mixed Hydroxide Precipitate (MHP)。 Keunggulan biayanya mempersempit ruang hidup untuk intermediate dari wilayah lain dan proses berbiaya tinggi seperti matte nikel berkadar tinggi。 Pasokan MHP Indonesia melonjak dari hanya 208。000 ton Ni pada 2021 menjadi proyeksi 1,353 juta ton Ni pada 2030, dengan pangsa globalnya melesat dari 6% pada 2021 menjadi proyeksi 86% pada 2030。

Berbanding terbalik dengan lonjakan MHP, pertumbuhan pasokan matte nikel di Indonesia tampak sangat moderat。 Dari 2021 hingga 2030, pasokan matte nikel diproyeksikan hanya meningkat dari sekitar 68。000 ton Ni menjadi 312。000 ton Ni, dengan tingkat pertumbuhan jauh lebih rendah daripada MHP。 Ini terutama disebabkan biaya peleburannya yang relatif lebih tinggi, pasar hilir yang lebih terkonsentrasi, serta bidang aplikasi yang terbatas。

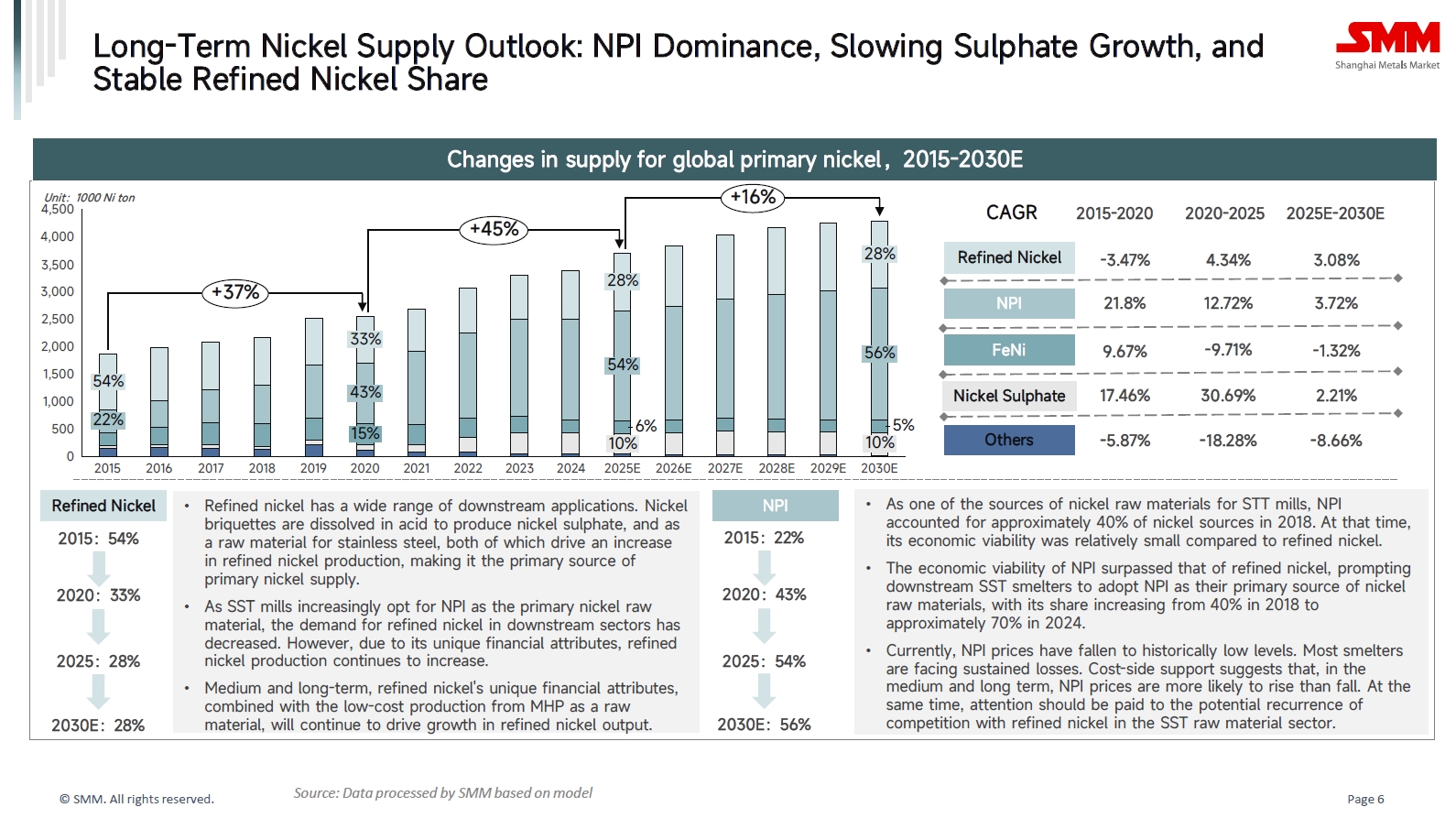

III。 Sisi Pasokan: Posisi Dominan NPI Terus Menguat, Pertumbuhan Nikel Sulfat Melambat, dan Nikel Murni Tetap Stabil

(1) NPI: Revolusi Industri yang Didorong Keunggulan Biaya

Sebagai salah satu sumber bahan baku nikel untuk pabrik baja tahan karat, Nickel Pig Iron (NPI) menyumbang sekitar 40% bahan baku nikel pada 2018, ketika kelayakan ekonominya relatif kecil dibandingkan nikel murni。 Seiring kelayakan ekonomi NPI melampaui nikel murni, pelebur baja tahan karat hilir secara bertahap mengadopsi NPI sebagai sumber bahan baku nikel utama, meningkatkan pangsanya menjadi 70% pada 2024。 Saat ini, harga NPI telah turun ke titik terendah sejarah, dengan sebagian besar pelebur menghadapi kerugian berkelanjutan。 Didukung biaya, harga NPI lebih mungkin naik daripada turun。

(2) Nikel Murni: Atribut "Keuangan" Unik Membangun Parit Pertahanan

Sebagai produk standar, nikel murni memiliki beragam aplikasi hilir. Ia menjadi salah satu bahan baku untuk memproduksi nikel sulfat dan juga digunakan dalam stainless steel berkualitas tinggi, paduan khusus, serta elektroplating. Selain itu, nikel murni dapat diserahkan di LME dan SHFE, dan atribut keuangan ini mendukung kekakuan produksi dan permintaannya, membebaskannya dari volatilitas yang terkait dengan logam industri semata. Dalam jangka menengah dan panjang, penggunaan MHP berbiaya rendah sebagai bahan baku untuk memproduksi nikel murni akan semakin meningkatkan kelayakan ekonominya dan mendorong pertumbuhan produksi.

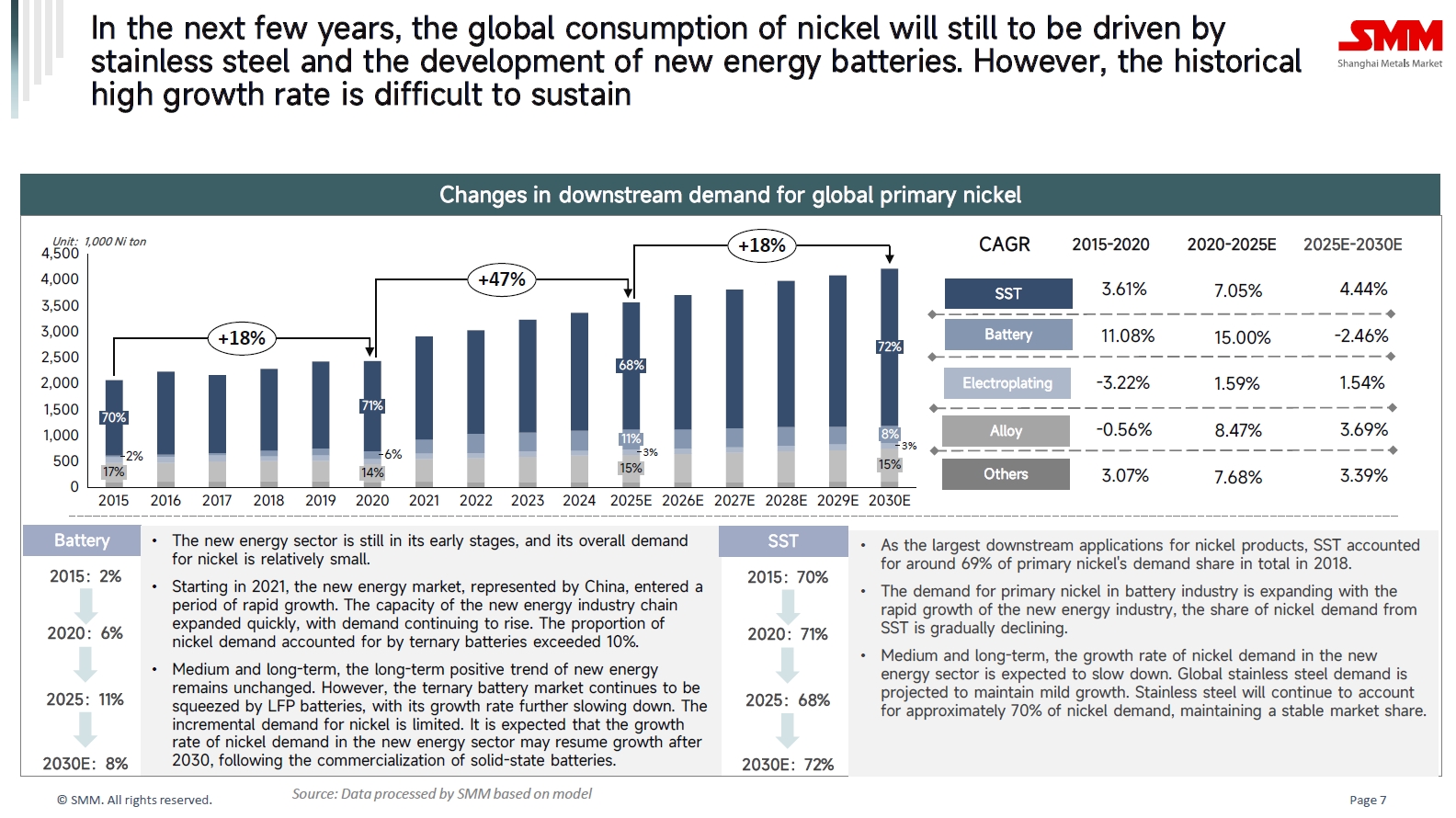

IV. Sisi Permintaan: Permintaan Stainless Steel Tetap Stabil, Pertumbuhan Baterai Masuki Fase Plateau

2015-2020: Stainless Steel sebagai Sektor Dominan Absolut

Pada 2015, stainless steel menyumbang hampir 70% dari konsumsi nikel primer, sementara baterai hanya 2%. Saat itu, pasar energi baru masih dalam tahap awal, dan permintaan keseluruhan untuk nikel relatif kecil.

2020-2025E: Pertumbuhan Eksplosif Permintaan Baterai

Pasar energi baru, yang diwakili oleh Tiongkok, memasuki fase pertumbuhan cepat, dengan pangsa permintaan baterai ternary melebihi 10%. Selama periode ini, baterai menjadi penyumbang utama pertumbuhan permintaan, tetapi stainless steel masih mempertahankan pangsa tinggi sebesar 68%.

2025E-2030E: Pertumbuhan Baterai Melambat, Permintaan Stainless Steel Stabil

Di sektor baterai daya, pasar baterai ternary terus menghadapi tekanan dari baterai LFP, menyebabkan penurunan laju pertumbuhannya sendiri. Hingga komersialisasi skala besar teknologi baterai solid-state generasi berikutnya, potensi pertumbuhan permintaan nikel dalam baterai tetap terbatas.

Sementara itu, permintaan stainless steel global diperkirakan mempertahankan pertumbuhan ringan. Karena volumenya yang besar, ia akan terus menyumbang sekitar 70% dari permintaan nikel primer.

V. Dinamika Harga Nikel Jangka Pendek: Permainan Kompleks Surplus dan Dukungan yang Bersamaan

(1) Dukungan Biaya yang Kuat: Sejak akhir 2024, matte nikel berkualitas tinggi yang diproduksi dari NPI terus kehilangan pangsa pasar ke MHP, tetapi tidak ada proyek MHP baru yang diharapkan beroperasi dalam jangka pendek. Kebijakan di RDK mengencangkan pasokan kobalt, meningkatkan nilai kobalt dalam MHP dan memicu penimbunan spekulatif, semakin memperparah ketatnya pasokan MHP. Kenaikan cepat harga MHP telah mendorong naiknya biaya produksi untuk nikel murni yang menggunakan MHP sebagai bahan baku, membatasi ruang penurunan harga nikel.

(2) Atribut Keuangan Memberikan Penyangga: Nikel murni diperdagangkan di LME dan memiliki karakteristik keuangan yang kuat. Di tengah pemotongan suku bunga oleh Fed AS dan pelonggaran moneter global, likuiditas yang melimpah memberikan dukungan makroekonomi untuk harga logam non-ferrous, termasuk nikel.

(3) Gangguan Kebijakan di Indonesia: Kebijakan bijih nikel Indonesia tetap ketat. Pada 3 Oktober 2025, Kementerian Energi dan Sumber Daya Mineral Indonesia secara resmi menerbitkan Peraturan Menteri No. 17 Tahun 2025, mengembalikan sistem persetujuan RKAB dari masa tiga tahun kembali ke sistem tahunan, yang akan diterapkan kembali mulai 2026. Smelter, yang khawatir tentang defisit pasokan bijih di masa depan, melakukan penimbunan bahan baku lebih awal, yang meningkatkan sentimen dan permintaan pasar dalam jangka pendek.