Laporan SMM 10 Juli:

Tidak seperti kenaikan harga seng yang signifikan pada semester pertama 2024, kontrak seng utama di SHFE menunjukkan tren penurunan pada semester pertama 2025. Per 10 Juli 2025, penurunan kontrak seng utama di SHFE dalam setahun mencapai 11,56%. Pada 7 April, kontrak mencapai level terendah dalam setahun yaitu 21.620 yuan/mt.

Secara khusus, pada awal Januari, AS mengumumkan tingkat inflasi yang tinggi, yang membuat pasar memperkirakan bahwa Fed AS mungkin akan memperlambat penurunan suku bunga. Kemudian, dengan Trump mulai menjabat, pasar mulai mengantisipasi kebijakan politik dan ekonomi terkait lebih awal. Indeks dolar AS terus berfluktuasi pada level tinggi, dan dana bearish masuk pasar, memberikan tekanan pada harga seng. Di sisi penawaran, kenaikan pada Januari relatif terbatas. Ditambah dengan waktu pembukaan jendela impor batang seng yang terbatas pada Januari, masuknya batang seng impor diperkirakan akan tetap stabil, tanpa peningkatan yang signifikan dalam total pasokan batang seng. Di sisi konsumsi, ketika liburan Tahun Baru Imlek mendekat, perusahaan seng hilir domestik secara bertahap mulai menghentikan produksi untuk liburan, dengan durasi liburan mulai dari beberapa hari hingga beberapa puluh hari. Pada Januari, sebagian besar perusahaan hilir memiliki hari produksi yang tidak cukup. Meskipun beberapa perusahaan menimbun batang seng sebelum liburan, konsumsi batang seng secara keseluruhan masih menurun secara signifikan. Dukungan fundamental untuk harga seng tidak cukup, ditambah dengan perlahannya pelemahan pasar bijih seng domestik, menyebabkan harga seng terus menurun sepanjang Januari. Penurunan bulanan pada Januari adalah 7,09%.

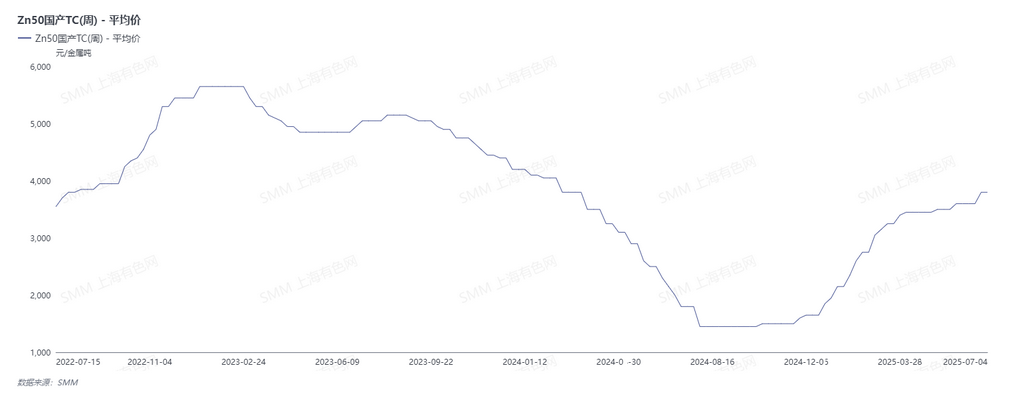

Pada bulan Februari, setelah liburan, AS menerapkan serangkaian kebijakan tarif terhadap Tiongkok dan negara-negara lain, terus mengganggu sentimen pasar. Namun, Tiongkok juga mengusulkan untuk terus memperluas kebijakan trade-in untuk barang konsumsi dan untuk lebih memperkuat kebijakan fiskal dan moneter. Langkah-langkah positif ini meningkatkan sentimen makro, memberikan dukungan tertentu untuk harga seng pada bulan Februari. Di sisi penawaran, penurunan keseluruhan produksi seng halus pada bulan Februari relatif signifikan. Dengan terus meningkatnya TCs konsentrat seng, keuntungan dari peleburan domestik secara bertahap pulih, dan beberapa peleburan telah masuk ke dalam kondisi menguntungkan. Kemauan peleburan untuk meningkatkan produksi meningkat. Namun, dipengaruhi oleh liburan Tahun Baru Imlek, pemulihan kerja hilir lambat, dan permintaan batang seng melemah. Secara keseluruhan, penurunan bulanan pada bulan Februari terus berlanjut sebesar 0,97%.

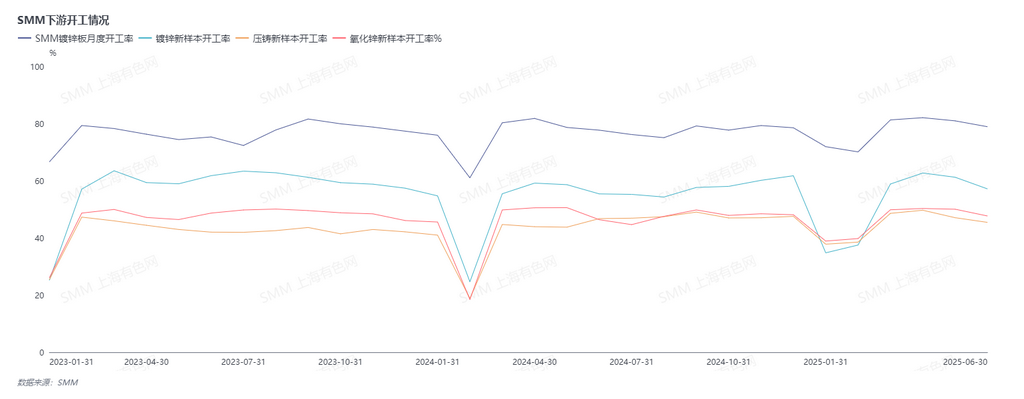

Pada bulan Maret, secara internasional, kebijakan tarif Trump meningkat. Secara domestik, bertepatan dengan Sidang Tahunan NPC dan CPPCC. Selain obligasi khusus kas negara sebesar 1,3 triliun yuan, kebijakan umumnya memenuhi harapan pasar, dengan pertumbuhan GDP yang ditargetkan sekitar 5%, rasio defisit fiskal sekitar 4%, kebijakan moneter yang moderat longgar, dan penurunan RRR dan suku bunga yang tepat waktu. Secara keseluruhan, kebijakan domestik terus meningkatkan. Di sisi penawaran, dengan TCs tambang domestik naik di atas 3.400 yuan/mt (kandungan logam) dan harga asam sulfat meningkat lagi, semangat produksi peleburan meningkat, dan waktu pemeliharaan ditunda, yang menyebabkan peningkatan produksi peleburan. Di sisi konsumsi, produksi galvanis pada bulan Maret sedikit lebih rendah daripada periode yang sama tahun lalu, dengan pemulihan konsumsi pasar aktual yang terbatas. Namun, menara baja dan beberapa pesanan ekspor berkinerja baik. Produksi paduan seng die-casting bervariasi antara pabrik besar dan kecil, dengan pesanan lebih terkonsentrasi di pabrik besar. Secara keseluruhan, produksi lebih baik daripada periode yang sama tahun lalu. Produksi seng oksida relatif stabil, dengan konsumsi dan sentimen makro yang meningkat. Kenaikan bulanan pada bulan Maret adalah 0,13%.

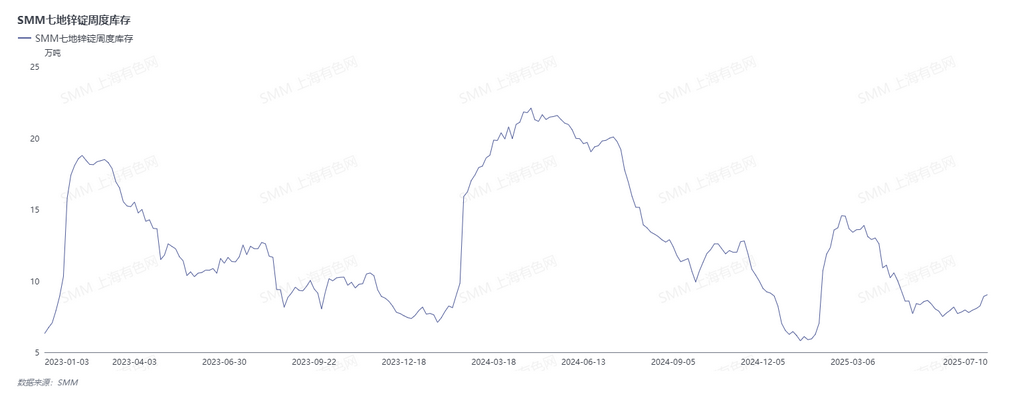

Pada bulan April, masalah tarif muncul kembali, dengan tarif balasan yang dikenakan oleh AS memperburuk ketidakpastian perdagangan internasional. Kekhawatiran pasar menyebar, memberikan tekanan pada harga seng, yang jatuh tajam ke level terendah tahunan. Di sisi penawaran, meskipun TCs berjuang untuk naik dan persediaan bahan baku peleburan turun menjadi 27 hari, mereka tetap berada pada level tinggi. Di sisi permintaan, kekhawatiran tarif memicu lonjakan ekspor dan pelepasan awal permintaan masa depan, meningkatkan tingkat operasi. Namun, dampak makro dari tarif terus berlanjut, dengan harga seng ditutup turun 4,33% untuk bulan tersebut.

Pada bulan Mei, Tiongkok dan AS memulai negosiasi, meredakan ketegangan perdagangan. Secara domestik, sementara serangkaian penurunan RRR dan suku bunga diumumkan, mereka sebagian besar memenuhi harapan tanpa kejutan yang signifikan. Pada pertengahan bulan, hasil negosiasi dirilis, menunjukkan pengurangan tarif yang besar antara kedua negara. Sentimen makro yang membaik mendorong harga seng lebih tinggi, tetapi ketika sentimen pasar secara bertahap mencerna berita tersebut, pengaruh makro berkurang, dan harga seng kembali ke tren fluktuatif. Di sisi penawaran, didorong oleh keuntungan asam sulfat, beberapa peleburan meningkatkan produksi. Ditambah dengan masuknya batang seng impor yang besar ke pasar domestik pada bulan Mei, total pasokan batang seng tetap tinggi. Dengan meredanya konflik tarif Tiongkok-AS, perusahaan hilir melanjutkan produksi pesanan ekspor yang sebelumnya ditangguhkan, menjaga pesanan dan konsumsi secara keseluruhan tetap kuat. Namun, pesanan ekspor baru yang terbatas dan penurunan beberapa pesanan perdagangan domestik berarti konsumsi seng hilir tidak menunjukkan pertumbuhan dari bulan ke bulan. Di tengah kelebihan pasokan, harga seng ditutup turun 0,96% untuk bulan Mei.

Pada bulan Juni, risiko geopolitik awalnya meningkat, meningkatkan ketidakpastian perdagangan, tetapi kemudian mereda. Data ekonomi AS yang lemah menyebabkan penurunan indeks dolar AS dan imbal hasil obligasi pemerintah AS, sehingga meningkatkan ekspektasi penurunan suku bunga oleh Federal Reserve AS. Panggilan telepon antara pemimpin Tiongkok dan AS memicu optimisme pasar, sementara operasi reverse repo senilai triliunan yuan oleh bank sentral menandakan niat yang jelas untuk meningkatkan permintaan domestik melalui suntikan likuiditas. Pada saat yang sama, di Forum Lujiazui Shanghai, bank sentral mengumumkan delapan langkah kebijakan untuk mendukung pengembangan pusat keuangan internasional Shanghai, dengan fokus pada kebijakan moneter dan memupuk sentimen makro yang hangat. Ketika pabrik pelebur terus merilis kapasitas baru dan perusahaan yang terganggu oleh pemeliharaan secara bertahap kembali beroperasi, ditambah dengan biaya listrik yang lebih rendah di beberapa wilayah yang memasuki musim hujan, keuntungan dari asam sulfat dan logam minor tetap tinggi secara tahunan, sehingga mempertahankan insentif produksi yang kuat. Tren kenaikan output seng halus terus berlanjut. Di sisi permintaan, kenaikan suhu dan datangnya musim hujan membatasi kemajuan proyek infrastruktur, sementara pesanan pengguna akhir di berbagai sektor menurun. Pesanan ekspor yang ada terus dicerna, dan permintaan domestik melemah. Secara keseluruhan, konsumsi seng hulu secara bertahap menurun pada bulan Juni. Sentimen makro yang membaik mendukung harga seng, yang ditutup naik 1,21% pada bulan itu.

Secara keseluruhan, pada semester pertama tahun ini (H1), kinerja harga seng yang lemah terutama didorong oleh kekhawatiran terhadap prospek perdagangan yang disebabkan oleh kebijakan tarif dan ekspektasi surplus di sisi penawaran.

Melihat ke depan pada semester kedua tahun ini (H2), ketika Juli mendekat, ketidakpastian tarif kembali muncul. Trump mengumumkan bahwa ia akan mengenakan tarif pada negara-negara yang sebelumnya dibebaskan dari tarif mulai 1 Agustus. Ekspektasi pasar untuk penurunan suku bunga melemah. Sementara itu, Pertemuan Keenam Komisi Urusan Ekonomi dan Keuangan Pusat diadakan, yang menekankan "pengaturan persaingan harga rendah dan tidak teratur perusahaan sesuai dengan hukum dan peraturan, serta mempromosikan keluarnya kapasitas produksi yang tertinggal secara teratur." Sentimen pasar sedikit membaik. Di sisi bijih, meskipun terjadi gangguan di Kipushi pada Q2, panduan produksi seng tahunan tetap tidak berubah pada 180.000-240.000 mt dalam kandungan logam. Tambang Huoshaoyun terus meningkatkan produksi, sehingga menghasilkan peningkatan yang signifikan dalam output bijih seng domestik. Selain itu, Juni menandai akhir dari pemulihan produksi di tambang bijih seng domestik. Mengingat pola musiman operasi bijih seng domestik, produksi di tambang-tambang yang telah kembali beroperasi terus pulih pada Q3, sedangkan Q4 bertepatan dengan periode puncak pemeliharaan untuk tambang bijih seng domestik. Ditambah dengan penutupan sementara beberapa tambang di utara pada akhir tahun, diperkirakan bahwa produksi bijih seng domestik akan meningkat terlebih dahulu dan kemudian menurun pada H2, kemungkinan mencapai puncak tahunannya pada bulan Juli/Agustus. Pasokan pasar bijih seng domestik akan tetap cukup secara konsisten. Mengenai harga seng, mengingat fluktuasi sentimen makro dan ketidakpastian seputar penurunan suku bunga oleh Fed AS, SMM memperkirakan bahwa pusat harga seng mungkin akan sedikit menurun pada H2.

(Informasi di atas didasarkan pada pengumpulan pasar dan penilaian komprehensif oleh tim riset SMM. Informasi yang disediakan dalam artikel ini hanya untuk referensi. Artikel ini tidak merupakan saran langsung untuk keputusan riset investasi. Klien harus membuat keputusan yang hati-hati dan tidak mengandalkan ini sebagai pengganti penilaian mandiri. Setiap keputusan yang dibuat oleh klien tidak berhubungan dengan SMM.)