Catatan Editor: Didorong oleh berbagai faktor seperti penurunan pertumbuhan output tambang tembaga global, penyempitan pasokan konsentrat tembaga, serta meningkatnya ekspektasi pengurangan produksi di smelter, ditambah dengan pertumbuhan berkelanjutan dalam permintaan tembaga dari sektor seperti kendaraan listrik baru energi (NEV) dan investasi jaringan listrik, yang menonjolkan ketahanan permintaan, serta kekhawatiran pasar yang dipicu oleh rencana kenaikan tarif AS atas tembaga impor, yang mengarah pada penimbunan stok, serta konflik geopolitik yang memburuk di Republik Demokratik Kongo (DRC), harga tembaga akhirnya menutup paruh pertama tahun dengan kenaikan. Tembaga LME mengalami kenaikan 12,66% dalam garis setengah tahunannya, sementara tembaga SHFE naik 8,22%, dan tembaga katoda SMM #1 mencatatkan kenaikan kumulatif 8,4% dalam paruh pertama tahun. Sekarang, saat paruh kedua tahun dimulai, apakah faktor-faktor yang mendorong harga tembaga lebih tinggi di paruh pertama tahun akan terus berperan telah menjadi titik fokus perhatian pasar! Apakah harga tembaga dapat mempertahankan momentum kenaikan paruh pertama tahun masih harus dilihat dari waktu ke waktu.

》Klik untuk melihat Dashboard Data Berjangka SMM

Pasar Spot

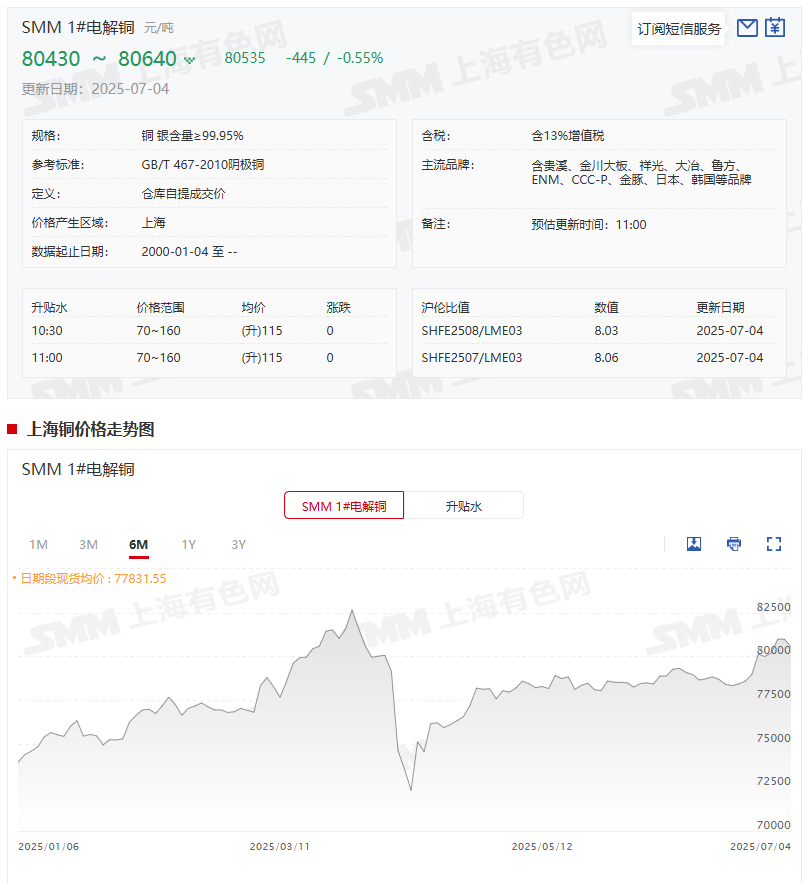

Harga spot tembaga katoda naik 4% YoY di paruh pertama tahun

》Klik untuk melihat harga spot tembaga logam SMM

》Berlangganan untuk melihat tren harga historis harga spot logam SMM

Mengenai harga spot:Menurut kutipan SMM, harga rata-rata harian tembaga katoda SMM #1 di paruh pertama tahun adalah 77.657,65 yuan/mt, dibandingkan dengan 74.552,86 yuan/mt di paruh pertama tahun 2024, meningkat 3.104,79 yuan/mt atau 4%. Sejak memasuki Juli 2025, harga tembaga katoda SMM #1 telah berfluktuasi, dengan pusat rata-rata harga secara keseluruhan sedikit bergerak ke atas. Pada 4 Juli, harga rata-rata adalah 80.535 yuan/mt, dibandingkan dengan 79.990 yuan/mt pada 30 Juni, meningkat 545 yuan/mt atau 0,68%.

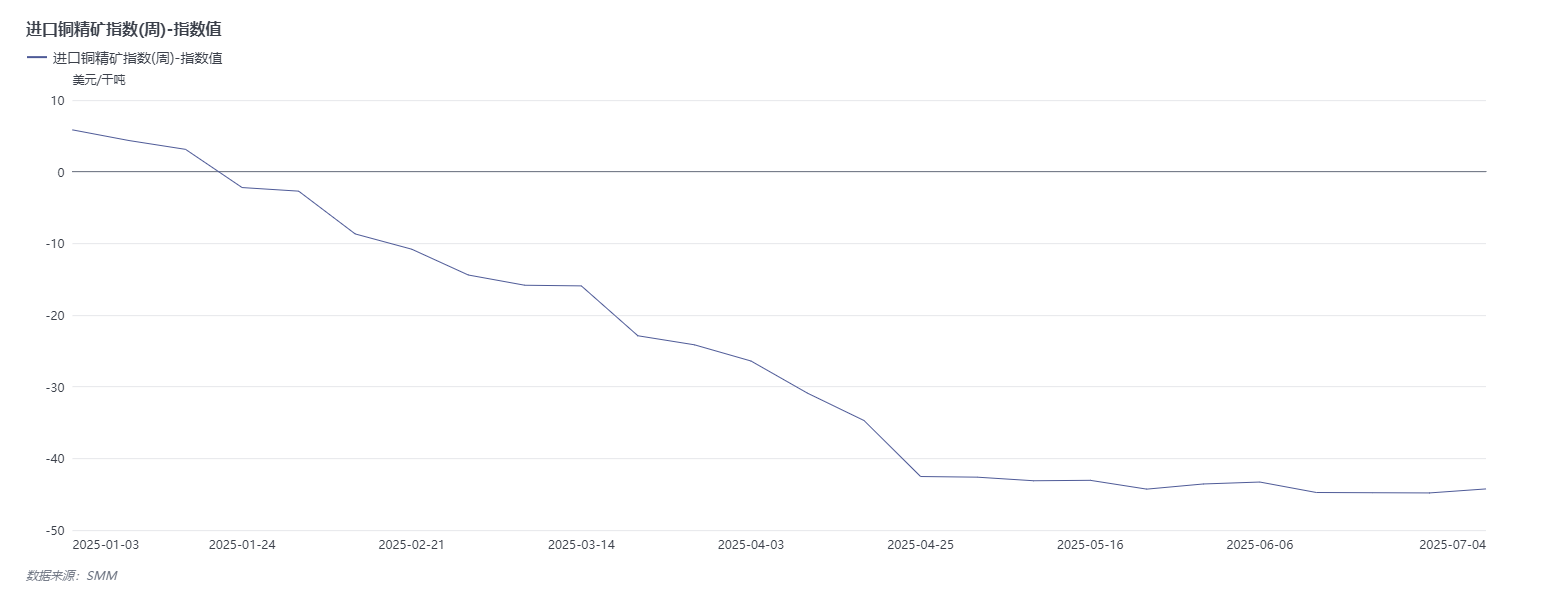

Indeks Konsentrat Tembaga Impor SMM (mingguan) menunjukkan tren penurunan secara keseluruhan di paruh pertama tahun

》Klik untuk melihat Terminal Data Rantai Industri Logam SMM

Melihat kembali paruh pertama tahun, tren Indeks Konsentrat Tembaga Impor SMM (mingguan) sangat berkaitan dengan kekhawatiran pasar tentang kekurangan pasokan konsentrat tembaga, menunjukkan tren penurunan secara keseluruhan. Pada minggu 3 Januari, indeks berada pada $5,85/dmt; pada minggu 27 Juni, indeks telah turun menjadi -$44,81/dmt, penurunan kumulatif $50,66/dmt selama setengah tahun, secara visual mencerminkan terus meningkatnya situasi pasokan konsentrat tembaga yang ketat. Namun, baru-baru ini, indeks telah menunjukkan tanda-tanda stabilisasi dan pemulihan. Per 4 Juli, Indeks Konsentrat Tembaga Impor SMM (mingguan) adalah -$44,25/dmt, meningkat $0,56/dmt dari minggu sebelumnya.

Dari perspektif industri, menurut wawasan SMM sebelumnya, hasil negosiasi TC/RC antara Antofagasta dan smelter Cina untuk pertengahan 2025 telah diselesaikan pada $0,0/dmt dan $0,0/lb.

Produksi tembaga katoda di H1 meningkat 674.700 mt YoY naik 11,4% YoY

Produksi:Di pertengahan 2025, produksi tembaga katoda domestik telah mencapai tingkat baru. Menurut SMM, dari Januari hingga Juni 2025, produksi kumulatif tembaga katoda meningkat 674.700 mt, naik 11,40%, menunjukkan tren pertumbuhan yang kuat. Jadi, mengapa produksi tembaga katoda domestik mengalami peningkatan yang sangat besar di H1? Hal ini sangat berkaitan dengan peluncuran kapasitas peleburan domestik. Sejak H2 2024, smelter baru telah mulai beroperasi, dengan sebagian besar kapasitas baru mulai beroperasi pada Q4 2024 dan Q1 2025. Di H1 2025, tingkat penggunaan kapasitas perusahaan baru yang mulai beroperasi terus meningkat, dengan beberapa bahkan mencapai produksi penuh, secara langsung mendorong peningkatan stabil dalam produksi tembaga katoda domestik.》Klik untuk lebih detail

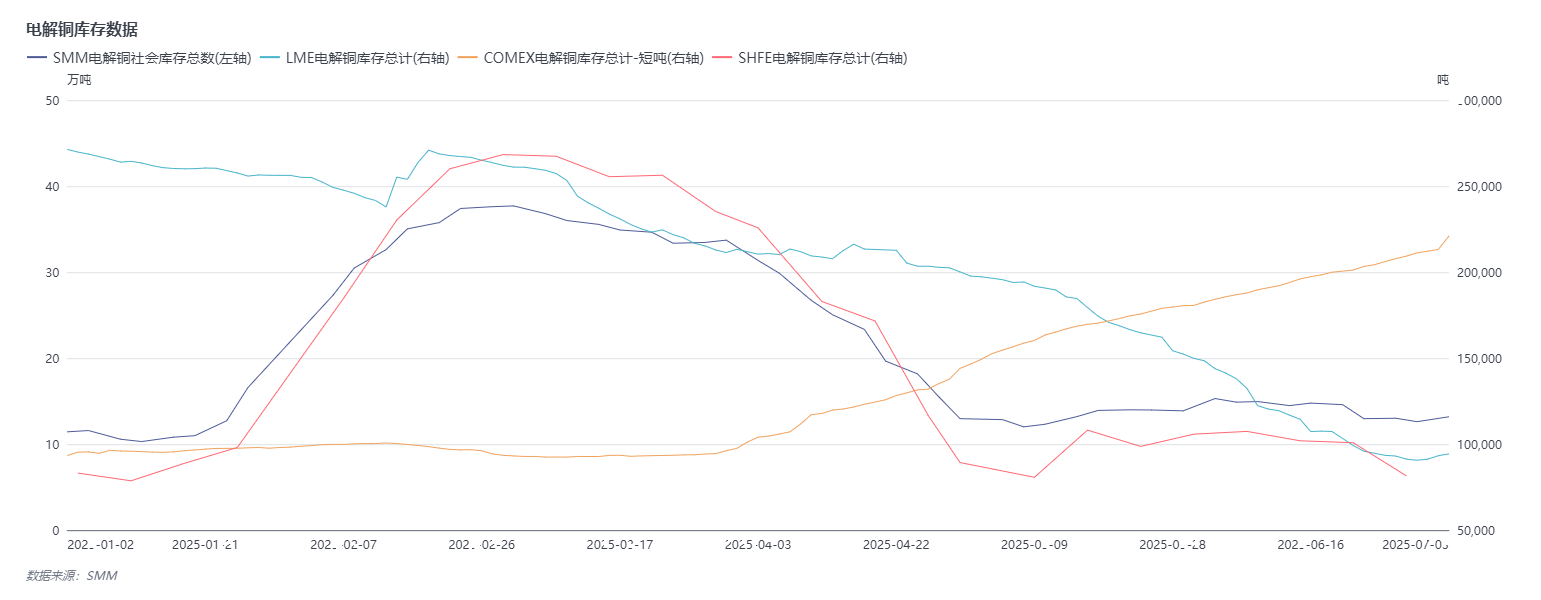

Persediaan tembaga LME turun hampir 70% sementara persediaan tembaga COMEX melonjak

》Klik untuk melihat Database Rantai Industri Logam SMM

Persediaan:Menurut data SMM tentang persediaan tembaga di wilayah utama di seluruh negeri, tren persediaan di H1 2025 menunjukkan fluktuasi tertentu. Memasuki 2025, per 2 Januari (Kamis), persediaan tembaga di wilayah utama adalah 114.300 mt. Selanjutnya, persediaan menunjukkan tren naik, mencapai puncaknya pada 377.000 mt pada 3 Maret. Namun, setelah mencapai puncak ini, persediaan secara keseluruhan memasuki fase destok, turun menjadi 126.100 mt pada 30 Juni (Senin), meningkat 11.800 mt dari awal tahun. Perhatikan bahwa, persediaan tembaga saat ini di wilayah utama tetap sekitar 130.000 mt, secara signifikan lebih rendah dibandingkan dengan tingkat sekitar 400.000 mt pada periode yang sama tahun lalu. Tingkat persediaan rendah ini juga mencerminkan beberapa perubahan dalam hubungan penawaran-permintaan di pasar tembaga di H1.

Dari perspektif data persediaan tembaga LME, persediaan tembaga LME pada 30 Juni adalah 90.625 mt, turun 180.725 mt dari 271.350 mt pada 2 Januari, penurunan 66,6%.

Adapun data persediaan tembaga COMEX: Persediaan tembaga COMEX pada 30 Juni adalah 211.209 short ton, naik 117.837 short ton dari 93.372 short ton pada 2 Januari, meningkat 126,2%.

Prospek

►Makro

Domestik: Pasar memiliki ekspektasi yang kuat terhadap kondisi makro yang menguntungkan, dengan perhatian pada sinyal kebijakan yang akan dirilis pada pertemuan penting yang akan datang. Kebijakan Fiskal: Di H2, fokus kebijakan fiskal akan berpusat pada mempercepat implementasi kebijakan yang sudah ada dan memperkenalkan kebijakan tambahan secara tepat waktu. Dengan penerbitan terkonsentrasi obligasi khusus ultra-jangka panjang dan obligasi khusus pada Q3, belanja fiskal akan mempertahankan intensitasnya. Secara bersamaan, obligasi khusus ultra-jangka panjang tambahan mungkin akan diterbitkan untuk lebih mendukung bidang kunci seperti program peningkatan peralatan berskala besar dan pertukaran barang konsumsi serta implementasi strategi nasional utama dan membangun kapasitas keamanan di bidang kunci, sambil memperpanjang kebijakan pertukaran barang ke sektor konsumsi jasa. Instrumen keuangan berbasis kebijakan baru juga mungkin akan didirikan untuk mengarahkan lebih banyak modal swasta ke pembangunan infrastruktur, serta sektor prioritas seperti teknologi, perdagangan luar negeri, dan konsumsi, sehingga mendukung pertumbuhan ekonomi domestik. Kebijakan Moneter: Pasar secara luas mengantisipasi penurunan lebih lanjut pada LPR dan rasio cadangan wajib (RRW) pada semester kedua. Kebijakan Pasar Modal: Reformasi pasar modal diperkirakan akan semakin diperdalam untuk menarik lebih banyak dana jangka menengah dan panjang. Kebijakan Konsumsi: Semester pertama menyaksikan upaya signifikan untuk merangsang konsumsi, sementara kebijakan semester kedua mungkin lebih berfokus pada inovasi skenario dalam konsumsi pariwisata budaya, olahraga, dan kesehatan, mengoptimalkan langkah-langkah seperti pengembalian pajak untuk pengunjung luar negeri untuk meningkatkan kenyamanan, dengan tujuan membuka potensi konsumsi di berbagai dimensi. Sementara itu, dana fiskal mungkin mendukung bidang-bidang kehidupan masyarakat seperti kelahiran, pekerjaan, dan konsumsi jasa, sehingga meningkatkan kemauan konsumsi jangka menengah dan panjang masyarakat.

Perkembangan di Luar Negeri: Kebijakan Fed AS:Z29/>Data laporan ketenagakerjaan non-pertanian Juni yang lebih kuat dari perkiraan memperpanjang periode menunggu dan melihat Fed, dengan pasar hampir meninggalkan taruhan pada penurunan suku bunga Juli. Saat ini, probabilitas penurunan suku bunga September diperkirakan sekitar 70%. Jika Fed menurunkan suku bunga seperti yang diharapkan dan kebijakan AS secara efektif menopang ekonomi, harga tembaga akan mendapatkan dukungan; namun, penurunan ekonomi global yang lebih tajam dari perkiraan akan menekan permintaan tembaga. Kebijakan Tarif: Waktu dan tingkat tarif Seksi 232 AS atas impor tembaga akan menjadi variabel kunci yang memengaruhi tren harga tembaga. Jika tarif 25% diberlakukan sebelum September, persediaan tembaga AS diperkirakan akan meningkat pada kuartal ketiga sementara menurun di wilayah lain. Setelah implementasi, permintaan penimbunan AS akan mereda, kemungkinan menyebabkan penurunan persediaan AS dan peningkatan persediaan di wilayah lain pada kuartal keempat. Jika tarif ditunda melebihi perkiraan, impor AS mungkin berlanjut hingga kuartal keempat, semakin memperketat pasar non-AS dan mendukung harga tembaga. Perlu waspada terhadap potensi volatilitas dalam kebijakan tarif AS yang mengganggu harga tembaga.

Fundamental

Sisi Penawaran: Melihat ke depan, penawaran tambahan tembaga konsentrat global akan tetap terbatas, terutama bergantung pada proyek ekspansi di tambang tembaga yang sudah ada. Sedikit proyek tambang tembaga baru kelas dunia yang akan beroperasi, dan kontribusinya akan marginal, tidak cukup meringankan tekanan penawaran. Selain itu, proyek tambang tembaga yang dapat dikembangkan secara besar-besaran semakin langka di seluruh dunia. Akibatnya, kekurangan tembaga konsentrat terus meningkat, dan situasi kekurangan pasokan dalam jangka pendek sulit untuk diubah. Mengingat kekhawatiran pasar tentang pasokan tembaga konsentrat tidak mungkin hilang dalam jangka pendek, diperkirakan hal ini akan memberikan dukungan kuat bagi harga tembaga dari sisi bahan baku. Saat ini, terdapat masalah ketidaksesuaian pasokan katoda tembaga. AS mengimpor terlalu banyak katoda tembaga pada paruh pertama tahun, dan persediaan di wilayah non-AS berada pada level rendah. Jika situasi ini berlanjut, hal ini akan mendukung harga tembaga; jika masalah ketidaksesuaian pasokan teratasi karena faktor-faktor seperti penerapan tarif, ruang kenaikan harga tembaga akan terbatas.

Di sisi permintaan, meskipun permintaan jaringan listrik mungkin tetap kuat, mengingat tekanan pada ekspor peralatan rumah tangga akibat tarif dan dampak dari faktor-faktor seperti 'anti-persaingan curang', serta pertumbuhan konsumsi global yang diperkirakan lebih rendah dari proyeksi tahun lalu, permintaan tembaga mungkin melemah secara marginal pada paruh kedua tahun, yang akan memiliki efek penghambatan tertentu pada harga tembaga.

Dari perspektif persediaan, persediaan tembaga domestik dan persediaan tembaga LME saat ini berada pada level rendah, memberikan dukungan bagi harga tembaga dari sisi persediaan rendah. Perlu dicatat bahwa persediaan LME saat ini berada pada level terendah sepanjang masa, sehingga sangat rentan terhadap perilaku squeeze, yang akan mendukung harga tembaga. Namun, dengan perubahan dalam kebijakan tarif AS dan penyesuaian hubungan penawaran-permintaan global, situasi persediaan mungkin berubah, sehingga memengaruhi harga tembaga.Z36/>Singkatnya, pasar memiliki ekspektasi kuat terhadap peningkatan dukungan kebijakan domestik, yang diperkirakan akan membawa dorongan makroekonomi bagi harga tembaga; apakah The Fed dapat menurunkan suku bunga sesuai jadwal, kekhawatiran pasar tentang independensi The Fed, negosiasi perdagangan antara AS dan berbagai negara, serta ketidakpastian seputar tarif AS mungkin berulang kali mengganggu harga tembaga. Dari sisi fundamental, meskipun terdapat kemungkinan pelemahan marginal dalam pertumbuhan permintaan tembaga secara keseluruhan pada paruh kedua tahun, dukungan bagi harga tembaga dari kekurangan sisi penawaran lebih kuat, sehingga harga tembaga masih dapat menerima dukungan fundamental yang relatif kuat pada paruh kedua tahun.

Suara Institusi

Pada 3 Juli (Kamis), sebuah laporan yang dirilis oleh UBS menunjukkan bahwa mereka telah menaikkan perkiraan harga tembaga untuk 2025 dan 2026 masing-masing sebesar 7% dan 4%, menjadi $4,24 per pon dan $4,68 per pon, membalikkan prospek permintaan yang sebelumnya lebih berhati-hati karena dampak besar dari ketidakpastian tarif telah mereda. Meskipun ketidakpastian tarif dapat menyebabkan penurunan permintaan pengguna akhir, skenario dasar UBS memproyeksikan bahwa permintaan akan kembali ke level tren dalam 12 bulan ke depan. Pemulihan pasar penggunaan akhir tradisional seperti Eropa dan AS akan mendukung harga tembaga, dengan permintaan di pasar-pasar ini didukung oleh pendorong jangka panjang seperti restocking dan elektrifikasi, kebijakan fiskal Jerman, pertahanan, dan industri AI. Didukung oleh dinamika sisi penawaran yang menguntungkan dan pendorong permintaan jangka panjang, UBS mempertahankan pandangan yang relatif optimis terhadap harga tembaga.

Goldman Sachs memperkirakan adanya risiko kenaikan harga tembaga LME pada bulan Agustus, dengan harga yang diproyeksikan mencapai $10.050 per metrik ton. Goldman Sachs sebelumnya telah menaikkan perkiraan harga tembaga LME pada paruh kedua 2025 menjadi rata-rata $9.890 per metrik ton, naik dari $9.140 per metrik ton sebelumnya, dan memproyeksikan harga tembaga akan turun menjadi $9.700 per metrik ton pada Desember tahun ini. Harga tembaga diperkirakan akan mencapai puncak $10.050 per metrik ton pada 2025. Harga rata-rata tahunan 2026 diproyeksikan pada $10.000 per metrik ton (direvisi turun dari $10.170 per metrik ton sebelumnya), dengan harga diproyeksikan mencapai $10.350 per metrik ton pada Desember 2026.

Commerzbank memperkirakan harga tembaga akan mencapai $9.500 per metrik ton pada akhir tahun.

Laporan penelitian CITIC Securities menyatakan bahwa harga tembaga baru-baru ini berfluktuasi naik, dengan pandangan pasar tentang tren harga berikutnya berbeda-beda. Dari perspektif komoditas, panduan produksi dan ekspansi CAPEX untuk tambang tembaga olahan hulu tetap sangat terbatas, sementara biaya pengolahan dan penyulingan (TC/RC) terus menurun tajam. Pasar tembaga olahan global mempertahankan keseimbangan ketat secara keseluruhan. Selain itu, "pertumbuhan stabil" China dan ekonomi "soft landing" AS menopang harga tembaga. Harga pasar saat ini relatif wajar, tetapi momentum kenaikan lebih lanjut memerlukan dukungan kebijakan makro domestik yang lebih kuat dan stabilisasi ekonomi luar negeri saat industri menunggu siklus baru. Ekspektasi inflasi yang meningkat, ekspektasi penurunan suku bunga, dan sedikit penurunan indeks dolar AS semuanya diantisipasi untuk mendukung harga tembaga dalam mempertahankan tren kenaikan saat ini. CITIC Securities mempertahankan perkiraan harga tembaga naik menjadi $10.000-$11.000 per metrik ton pada paruh kedua 2025, sementara tetap berhati-hati terhadap gangguan potensial dari isu "tarif timbal balik" yang tak terduga pada Juli.

Bacaan Disarankan:

》Mengapa Produksi Katoda Tembaga China pada H1 Melonjak 674.700 MT!!! [Analisis SMM]