》Lihat kutipan harga tembaga SMM, data, dan analisis pasar

》Berlangganan untuk melihat harga spot historis logam SMM

》Klik untuk melihat basis data rantai industri tembaga SMM

Pada Jumat malam pekan lalu, spread harga antara kontrak LME_CA_CASH dan kontrak tanggal Juli tiba-tiba melonjak menjadi lebih dari $250/mt. Pada tanggal publikasi, spread harga antara kontrak LME copper CASH dan kontrak tanggal Juli telah mendekati backwardation sebesar $275/mt. Fluktuasi ini memicu berbagai diskusi di pasar tembaga berdenominasi dolar AS. Dikombinasikan dengan situasi serupa yang sebelumnya terjadi pada aluminium LME, berbagai spekulasi muncul. Artikel ini mencoba untuk menyusun struktur abnormal tembaga LME baru-baru ini berdasarkan beberapa anomali pasar baru-baru ini.

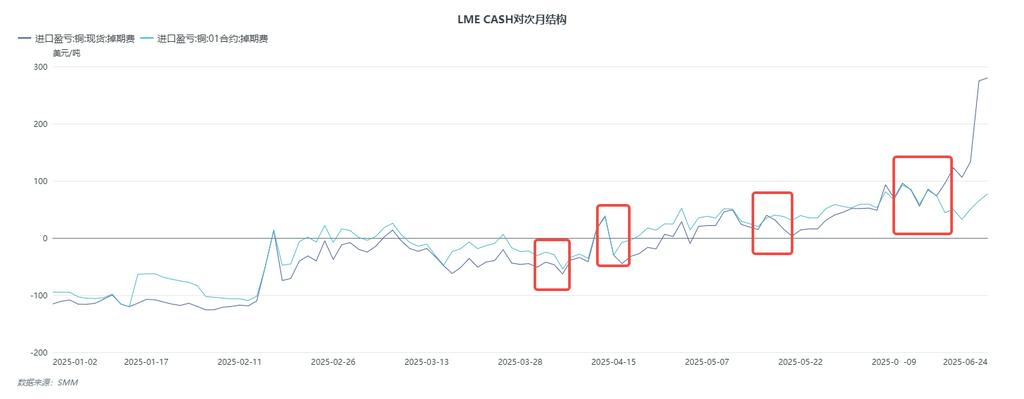

Sejak LME beralih ke struktur backwardation pada tahun 2025, situasi berikut telah ada di pasar: sebelum kontrak tanggal bulan berjalan berakhir, struktur backwardation antara tanggal bulan berjalan dan tanggal bulan berikutnya melebar. Setelah pengiriman, kontrak Cash kembali ke struktur contango terhadap tanggal bulan berikutnya. Alasannya terletak pada fakta bahwa meskipun struktur LME telah beralih ke backwardation, inventaris absolut tetap relatif tinggi. Selain itu, ada tembaga Rusia di gudang Rotterdam (jenis inventaris ini dianggap tidak dapat dipindahkan), yang berarti bahwa meskipun beberapa posisi keuangan memiliki ekspektasi pasokan yang ketat untuk masa depan, tidak ada permintaan yang ketat di pasar spot. Struktur ini memberikan peluang arbitrase tertentu di pasar. Mengambil Mei sebagai contoh, metode spesifiknya adalah: melakukan pinjaman Mei-Juni sebelum kontrak tanggal Mei berakhir, mengubah posisi tanggal Mei menjadi posisi Cash atau TOM melalui TOM-NEXT setelah pengiriman, dan kemudian membalikkan arah untuk membentuk pinjaman Cash-Juni.

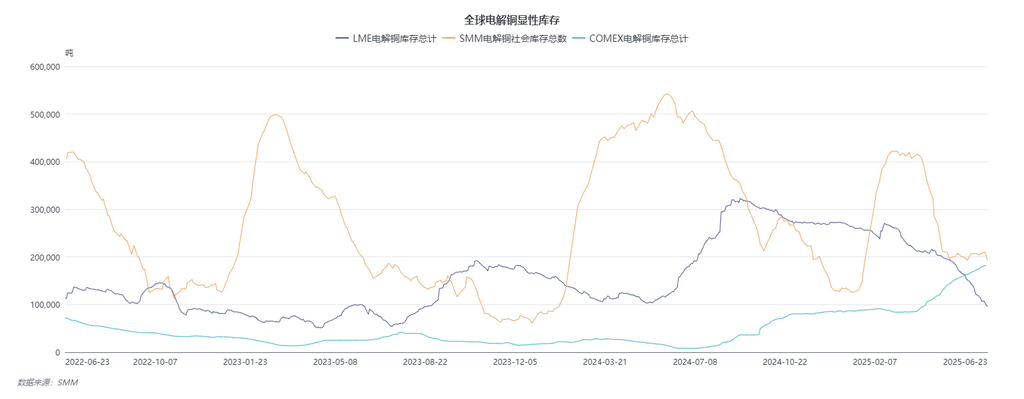

Kerusakan lingkungan arbitrase yang biasa ini dapat dikaitkan dengan dua alasan berikut: 1. Inventaris LME terus menurun, mencapai sekitar 95.000 mt pada tanggal publikasi. Khususnya, gudang Rotterdam telah mengalami destocking yang signifikan, dengan inventaris saat ini berada di bawah garis keselamatan dan proporsi besar warrant yang dibatalkan, sehingga menghasilkan inventaris yang dapat dikirimkan yang sangat rendah. 2. Spread harga LME-SHFE terus melemah hingga ambang batas ekspor. Pelebur domestik telah secara aktif mengekspor untuk memperbaiki rasio harga SHFE/LME. Mengingat biaya pengadaan konsentrat tembaga impor yang sudah tinggi, mudah bagi mereka untuk berakhir dengan posisi net short. Oleh karena itu, ada kondisi yang cukup untuk perluasan yang signifikan dari backwardation antara Cash-TOM dan TOM-NEXT.

Singkatnya, anomali struktur baru-baru ini di LME tampaknya tidak terduga tetapi sebenarnya merupakan strategi yang disengaja. Memburuknya biaya pengolahan konsentrat tembaga (TCs) telah meningkatkan ekspektasi pasokan yang ketat di masa depan. Setelah struktur LME beralih ke backwardation, posisi lindung nilai industri (terutama pelebur) telah bergerak maju secara signifikan. Memburuknya rasio harga SHFE/LME yang didukung oleh harga tembaga akan semakin memperburuk biaya pengadaan bahan baku konsentrat tembaga, sehingga menjadi prioritas untuk mengekspor sejumlah besar katoda tembaga untuk memperbaiki rasio harga. Akibatnya, bear industri telah berkonsentrasi di kontrak bulan dekat, dan peningkatan tajam dalam struktur tidak dapat dihindari setelah inventaris turun di bawah garis keselamatan.