Pada 2025 SMM (2nd) Global Recycled Metals Industry Summit Forum - Battery Recycling Forum yang diselenggarakan oleh SMM Information & Technology Co., Ltd., Wu Xiaoyun, Ketua Aliansi Industri Baterai Timbal-Asam Beijing-Tianjin-Hebei, berbagi wawasan tentang topik "Status Saat Ini dan Jalur Transformasi Industri Timbal Sekunder di Asia Tenggara."

I. Gambaran Umum Status Saat Ini Industri Timbal Sekunder di Asia Tenggara

1. Status Saat Ini Industri Timbal Sekunder di Asia Tenggara

1.1 Ketidakseimbangan yang Parah dalam Penawaran dan Permintaan

Sisi Permintaan: Permintaan untuk baterai timbal-asam mencakup baterai starter (dengan jumlah kepemilikan melebihi 40 juta unit) dan baterai daya sepeda motor (dengan jumlah kepemilikan 250 juta unit), serta permintaan untuk cadangan daya untuk pembangunan stasiun basis 5G (baterai ESS).

Sisi Penawaran: Kapasitas produksi timbal sekunder lokal sangat tidak mencukupi, dengan Vietnam menghadapi kekurangan tahunan sebesar 150.000 mt (tingkat kemandirian hanya 42%) dan Indonesia menghadapi kekurangan sebesar 80.000 mt (tingkat kemandirian 65%), bergantung pada impor ingot timbal untuk mengisi kekurangan tersebut.

Kendala Bahan Baku: Baterai timbal-asam bekas sulit untuk didaur ulang secara lintas batas karena pembatasan di bawah Konvensi Basel, sehingga mengakibatkan hilangnya sekitar 600.000 mt timbal setiap tahun. Tingkat pemanfaatan kapasitas produksi timbal sekunder hanya 50%.

1.2 Tantangan Lingkungan dan Teknologi

Biaya kepatuhan ESG di Malaysia telah meningkat sebesar 30%, dengan pabrik-pabrik kecil dan menengah menginvestasikan lebih dari $5 juta setiap tahun untuk perlindungan lingkungan. Thailand dan Indonesia akan melarang impor residu plastik yang mengandung timbal pada tahun 2025, memperburuk kekurangan bahan baku. Proporsi tinggi timbal sekunder dengan kemurnian rendah (60% dari persediaan di Malaysia memiliki kemurnian <99,97%) membuatnya sulit untuk memenuhi standar kelas baterai.

1.3 Persaingan Regional yang Semakin Intensif

Perusahaan baterai Tiongkok berencana untuk memiliki kapasitas produksi sebesar 1 juta mt, sehingga menaikkan premi akuisisi untuk baterai bekas lokal menjadi 120% dari harga pasar Tiongkok.

II. Data Pasar Otomotif

1. Kepemilikan dan Penjualan

Kepemilikan: Melebihi 40 juta unit (termasuk mobil penumpang/kendaraan komersial), didominasi oleh kendaraan bermesin pembakaran dalam.

Penjualan Tahunan: Total penjualan pada tahun 2023 mencapai 3,3 juta unit, dengan tingkat pertumbuhan tahunan rata-rata sebesar 5% yang diperkirakan akan terjadi sebelum tahun 2030.

Penjualan kendaraan listrik menyumbang 10% pada tahun 2024 (peningkatan 50% secara tahunan) dan diperkirakan akan mencapai 13% pada tahun 2025 (peningkatan 41% secara tahunan).

2. Kemajuan Elektrifikasi

Thailand: Pasar kendaraan listrik terbesar, dengan BYD menjual 13.000 unit pada tahun 2024 (berada di antara 10 besar dalam penjualan).

Indonesia: Bertujuan untuk mencapai kepemilikan kendaraan listrik sebesar 2,2 juta unit pada tahun 2030, dengan rencana untuk membangun 63.000 stasiun pengisian daya.

Tujuan Kebijakan:

Thailand: Bertujuan agar kendaraan listrik menyumbang 50% dari total produksi pada tahun 2030.

Singapura: Bertujuan untuk melarang penjualan kendaraan bermesin pembakaran dalam pada tahun 2040.

III. Data Pasar Sepeda Motor

1. Kepemilikan dan Penjualan

Kepemilikan: Wilayah dengan kepemilikan tertinggi secara global, mencapai 250 juta unit (dengan tingkat penetrasi sekitar 40%).

Sepeda motor berbahan bakar: Didominasi oleh merek Jepang (Honda memiliki pangsa pasar 72% di Vietnam dan 77% di Thailand).

Sepeda motor listrik: Penjualan diperkirakan akan mencapai 4,5 juta unit pada tahun 2025 (dengan tingkat penetrasi 25%), dengan CAGR sebesar 13% dari tahun 2025 hingga 2029.

2. Hambatan Elektrifikasi

Biaya bahan bakar yang rendah (harga minyak di Indonesia/Thailand sekitar 3-5 yuan per liter), dengan konsumen lebih memilih keandalan kendaraan berbahan bakar.

Infrastruktur pengisian daya yang tidak mencukupi (tingkat penetrasi keseluruhan sepeda motor listrik di Asia Tenggara masih di bawah 5%).

4. Ikhtisar Pasar Otomotif dan Sepeda Motor di Negara-negara Utama Asia Tenggara

Kesimpulan:

Industri timbal sekunder: Kendala jangka pendek termasuk hambatan dalam daur ulang baterai bekas dan biaya perlindungan lingkungan, sementara ketergantungan jangka panjang pada peningkatan teknologi (seperti peleburan kaya oksigen) dan aliansi daur ulang regional untuk mengatasi kekurangan bahan baku.

Elektrifikasi transportasi: Penetrasi cepat merek-merek Tiongkok di sektor otomotif (dengan pangsa pasar 90% di Thailand), sementara elektrifikasi sepeda motor masih dalam tahap awal (dengan target 4,5 juta unit pada 2035), yang menyebabkan perbedaan struktural dalam permintaan terhadap baterai timbal-asam.

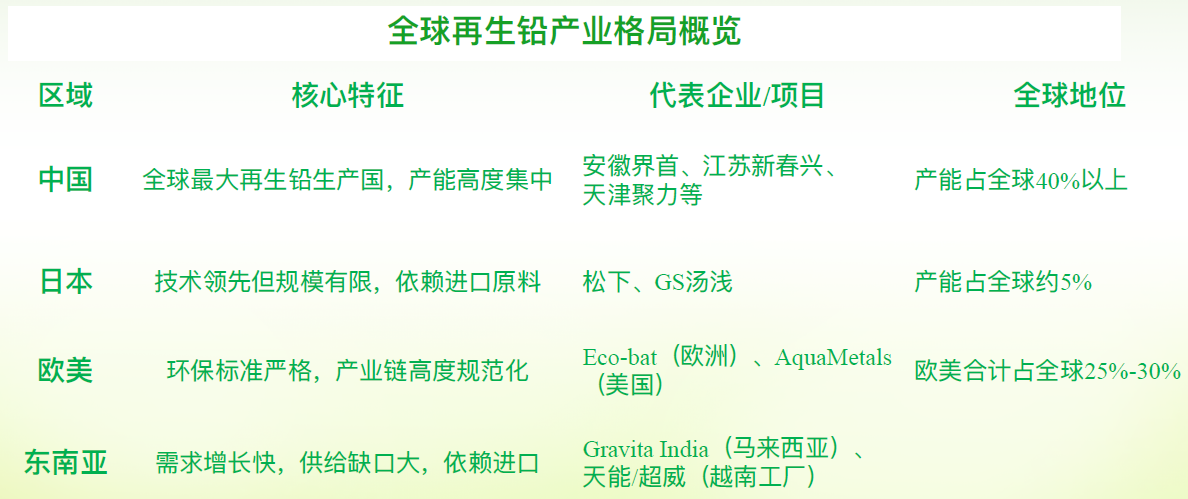

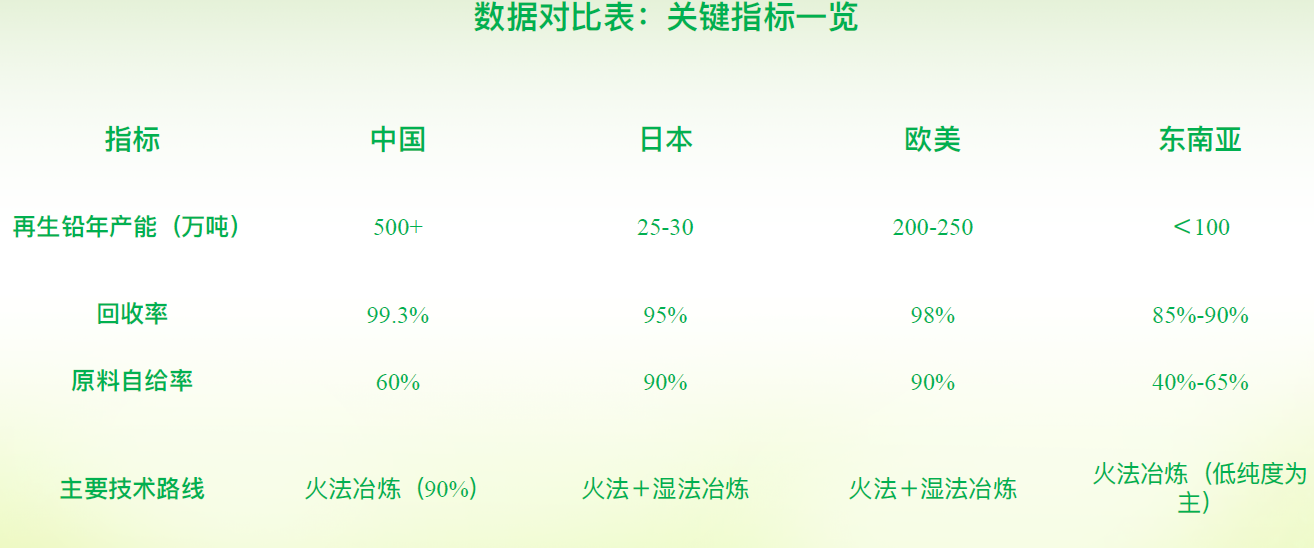

II. Perbandingan dengan skala industri timbal sekunder di Tiongkok, Jepang, Eropa, dan Amerika Serikat

Berikut adalah analisis komprehensif perbandingan skala industri timbal sekunder di Asia Tenggara versus Tiongkok, Jepang, Eropa, dan Amerika Serikat, berdasarkan dimensi seperti kapasitas, teknologi, kebijakan, dan posisi pasar, yang menggabungkan tren dan data industri terbaru:

Perbandingan skala kapasitas dan tingkat teknologi

Perbandingan skala kapasitas dan tingkat teknologi

1. Tiongkok: Keunggulan skala mutlak

Kapasitas: Produksi timbal sekunder tahunan melebihi 5 juta mt (dengan total produksi timbal 7,564 juta mt pada 2023, dan timbal sekunder menyumbang sekitar 65%).

Teknologi: Pirometalurgi adalah metode utama (menyumbang 90%), dengan tingkat pemulihan 99,3%.

2. Jepang: Teknologi canggih tetapi pertumbuhan stagnan

Proses reduksi elektrolitik fase padat banyak digunakan, tetapi bahan baku bergantung pada impor (dengan tingkat daur ulang baterai limbah yang rendah), dan kapasitas terkonsentrasi pada proyek-proyek yang mendukung raksasa baterai.

3. Eropa dan Amerika Serikat:

Hidrometalurgi menyumbang proporsi yang signifikan (seperti teknologi paten AquaMetals), dengan biaya perlindungan lingkungan melebihi 30% dari kapasitas.

Kapasitas timbal sekunder Eropa sekitar 2 juta mt per tahun, tetapi perluasan sulit dilakukan karena peraturan lingkungan.

4. Asia Tenggara: Ekspansi kapasitas didorong oleh permintaan

Kesenjangan kapasitas: Vietnam memiliki kekurangan tahunan 150.000 mt, dan Indonesia kekurangan 80.000 mt, dengan tingkat kemandirian kurang dari 70%.

Kapasitas lokal: Inventaris timbal sekunder Malaysia hanya 16.000-22.000 mt (pada 2023), dan 60% di antaranya adalah timbal dengan kemurnian rendah (<99,97%).

5. Investasi asing: Tianneng/Chilwee Tiongkok telah mengembangkan kapasitas baterai 1 juta mt di Vietnam, yang mendorong premi bahan baku.

Tren masa depan dan daya saing regional

1. Tiongkok: Kelebihan kapasitas (16 juta ton kapasitas vs. 7 juta ton permintaan), tetapi ekspor teknologi dipercepat (seperti ekspor peralatan peleburan kaya oksigen ke Asia Tenggara).

2. Eropa dan AS: Berfokus pada teknologi rendah karbon (mengurangi emisi karbon hingga 50% melalui hidrometalurgi), tetapi menghadapi dampak dari timbal sekunder berbiaya rendah dari Asia.

3. Asia Tenggara:

1) Peluang: Penetrasi kendaraan listrik yang meningkat (Thailand bertujuan agar kendaraan listrik menyumbang 50% pasar pada 2030) yang meningkatkan permintaan baterai.

2) Risiko: Penggantian baterai timbal-asam dengan baterai lithium yang dipercepat (jika tingkat penetrasi di sektor kendaraan roda dua melebihi 30%, permintaan timbal dapat runtuh).

Kesimpulan: Posisi regional dan peluang kolaborasi

1) Tiongkok: Keunggulan ganda dalam skala dan teknologi, tetapi perlu mengatasi hambatan untuk daur ulang bahan baku lintas batas.

2. Eropa dan AS: Patokan teknologi, tetapi kendala biaya membatasi perluasan kapasitas.

3. Asia Tenggara: Permintaan yang meningkat, sangat bergantung pada masukan teknologi Tiongkok dan aliansi daur ulang regional (misalnya, koridor hijau antara Tiongkok dan Malaysia).

4. Keseimbangan global: Pada 2025, Tiongkok akan menghadapi kekurangan 50.000 ton ingot timbal, sedangkan pasar luar negeri akan memiliki surplus 150.000 ton, meningkatkan saling melengkapi perdagangan lintas regional.

III. Tren Pengembangan Industri Timbal Sekunder di Asia Tenggara

I. Sisi Permintaan: Didorong oleh Elektrifikasi Transportasi dan Penyimpanan Energi

1. Pertumbuhan pesat dalam transportasi listrik

1) Vietnam: Pasar sepeda motor listrik terbesar kedua di dunia, dengan pertumbuhan penjualan tahunan 30%-35%, mendorong peningkatan permintaan baterai timbal-asam sebesar 18% per tahun.

2) Thailand: Pangkalan otomotif terbesar di ASEAN (memproduksi 1,84 juta kendaraan pada 2023), yang bertransisi menjadi pusat kendaraan listrik, dengan target 50% kendaraan listrik pada 2030, yang menyebabkan lonjakan permintaan baterai starter.

3) Indonesia: Kepemilikan sepeda motor mencapai 130 juta kendaraan (lebih dari lima kali jumlah mobil), dengan penjualan sepeda motor listrik diperkirakan meningkat 40% tahun ke tahun pada 2024.

2. Infrastruktur dan permintaan penyimpanan energi

1) Tingkat pembangunan stasiun basis 5G di Asia Tenggara meningkat sebesar 35% setiap tahunnya, dengan daya cadangan timbal-asam menyumbang 70% dari permintaan baru.

II. Sisi Penawaran: Hambatan Utama Kekurangan Bahan Baku dan Kendala Lingkungan

1. Hambatan dalam daur ulang lintas batas baterai bekas

China mengekspor baterai timbal-asam yang mengandung sekitar 600.000 metrik ton timbal ke Asia Tenggara setiap tahunnya, tetapi karena pembatasan di bawah Konvensi Basel, tingkat daur ulang lintas batas baterai bekas kurang dari 5%, sehingga menyebabkan hilangnya bahan baku regional dan percepatan penggantian baterai timbal-asam dengan baterai lithium (dengan tingkat penetrasi di sektor kendaraan ringan meningkat menjadi 20%), yang semakin mempersempit volume baterai bekas timbal-asam.

2. Kontradiksi struktural dalam kapasitas domestik

Tingkat kemandirian yang rendah: Vietnam memiliki kekurangan sebesar 150.000 metrik ton per tahun (tingkat kemandirian 42%), dan Indonesia memiliki kekurangan sebesar 80.000 metrik ton (tingkat kemandirian 65%). Kelebihan kapasitas dengan kemurnian rendah: Malaysia memiliki stok timbal sekunder sebesar 16.000-22.000 metrik ton (hingga 2023), tetapi 60% di antaranya memiliki tingkat kemurnian di bawah 99,97%, sehingga sulit untuk memenuhi standar kelas baterai.

3. Meningkatnya biaya perlindungan lingkungan

Mulai tahun 2025, Thailand dan Indonesia akan melarang impor residu plastik yang mengandung timbal, dan biaya kepatuhan ESG di Malaysia akan meningkat sebesar 30%, dengan investasi tahunan melebihi $5 juta untuk pabrik kecil dan menengah.

III. Transformasi Industri: Terobosan melalui Ekonomi Sirkular dan Peningkatan Teknologi

1. Inovasi dalam Sistem Daur Ulang Regional

1) Aliansi Transnasional: China dan Malaysia bersama-sama membentuk "Koridor Hijau untuk Timbal Sekunder", mengurangi biaya logistik sebesar 40% melalui proyek percontohan dan mengatasi tantangan pemulangan baterai bekas.

2) Sinergi Kebijakan: Mempromosikan "Daftar Putih untuk Transhipment Lintas Batas Baterai Timbal-Asam Bekas" ASEAN untuk menghilangkan hambatan daur ulang.

2. Pengurangan Biaya melalui Peningkatan Teknologi dan Kapasitas

1) Penerapan Teknologi Peleburan dengan Oksigen Diperkaya di Thailand: Meningkatkan tingkat pemulihan menjadi 98,5% dan mengurangi konsumsi energi per ton timbal sebesar 35%.

2) Ekspor Pengalaman Tiongkok: Mempromosikan peralatan terintegrasi "penghancuran-pemilahan-peleburan" untuk mengurangi ketergantungan pada bahan bekas hingga 30%.

3. Restrukturisasi Kapasitas Berorientasi ESG

1) CIMB Bank Malaysia Menawarkan Suku Bunga Preferensial untuk Proyek Timbal Sekunder Hijau (Suku Bunga Dasar - 1,5%).

IV. Diferensiasi Pasar Regional dan Peluang Investasi

V. Tren Masa Depan dan Peringatan Risiko

1. Penyeimbangan Kembali Penawaran dan Permintaan:

Perkiraan 2025: Meningkatnya diferensiasi regional di pasar timbal global (defisit 50.000 mt di Tiongkok vs. surplus 150.000 mt di luar negeri), yang mengharuskan pembentukan mekanisme cadangan ingot timbal regional di Asia Tenggara.

2. Volatilitas Harga:Timbal SHFE diperkirakan akan berkisar antara 16.000 hingga 18.800 yuan/mt, sedangkan timbal LME diperkirakan akan berkisar antara $1.900 hingga $2.300/mt, memberikan peluang untuk strategi arbitrase balik lintas pasar.

3. Risiko Jangka Panjang:Jika tingkat penetrasi baterai lithium pada kendaraan roda dua melebihi 30% (saat ini 20%), permintaan timbal mungkin akan runtuh.

4. Perlindungan Lingkungan:Peningkatan Standar (misalnya, larangan impor ampas timbal pada 2025) akan meningkatkan biaya kepatuhan.

Kesimpulan: Kolaborasi Regional dan Investasi Teknologi adalah Kunci

1. Jangka Pendek: Bergantung pada aliansi daur ulang transnasional dan sinergi kebijakan untuk mengurangi kekurangan bahan baku, seperti Koridor Hijau Tiongkok-Malaysia dan mekanisme Daftar Putih ASEAN.

2. Jangka Panjang: Tingkatkan daya saing melalui peningkatan teknologi (peleburan kaya oksigen) dan pembiayaan ESG untuk mengurangi risiko substitusi baterai lithium.

3. Fokus Investasi: Perhatikan peluang integrasi kapasitas di Vietnam (defisit terbesar), Thailand (dividen kebijakan EV), dan Malaysia (pusat premium CIF).

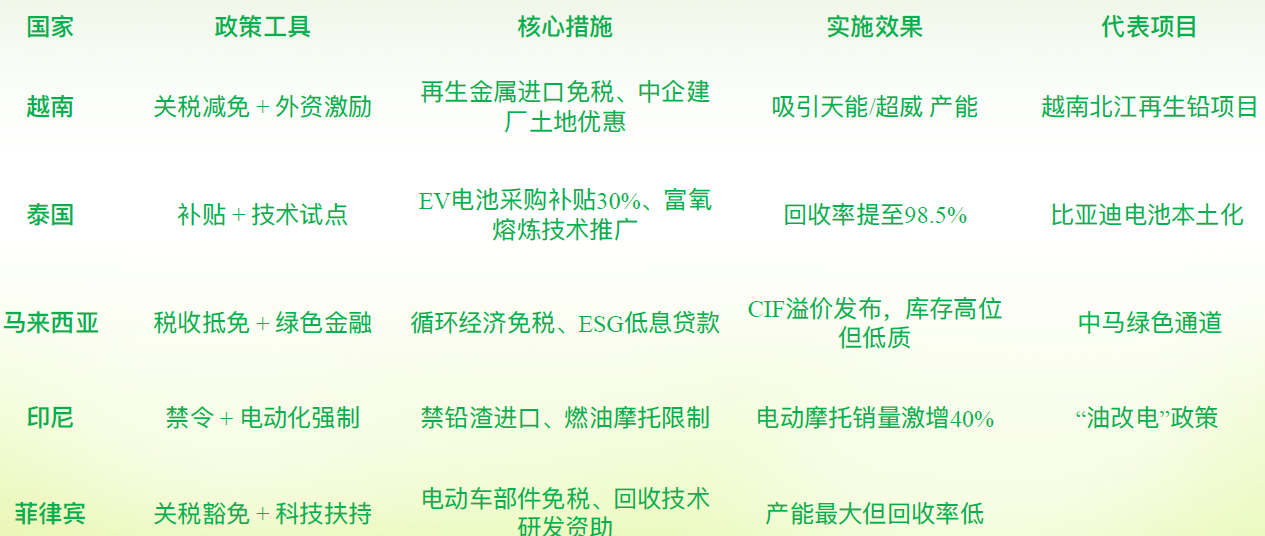

IV. Beragam Kebijakan untuk Industri Timbal Sekunder di Berbagai Negara Asia Tenggara

Berikut adalah analisis perbandingan kebijakan yang menargetkan industri timbal sekunder di negara-negara utama Asia Tenggara, berdasarkan peraturan lingkungan, langkah-langkah dukungan industri, dan mekanisme sinergi regional:

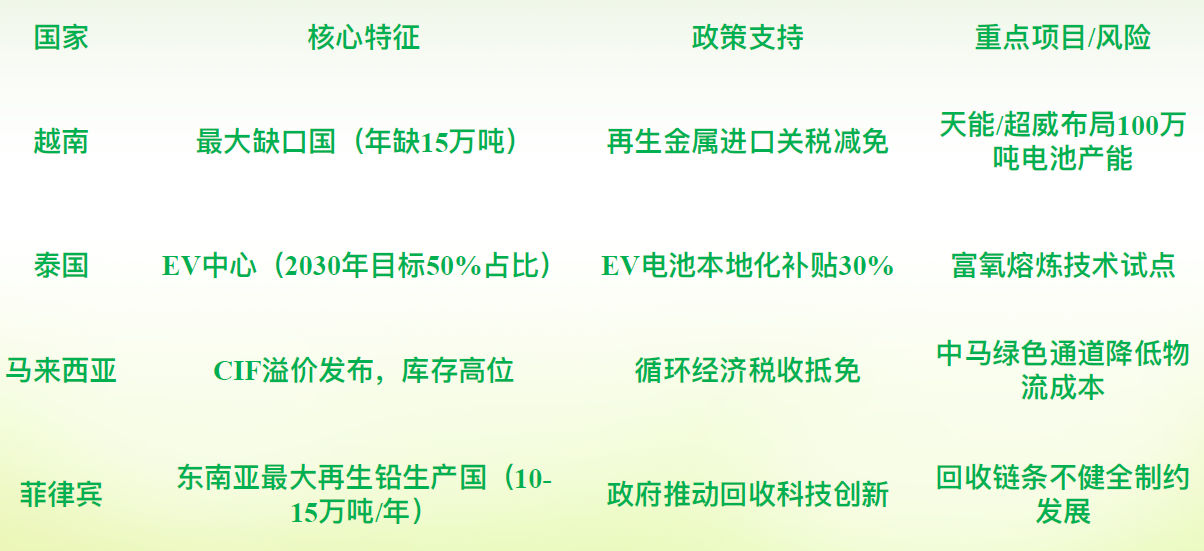

I. Vietnam: Kebijakan yang Didorong oleh Defisit

1. Posisi Industri:Negara dengan Defisit Timbal Sekunder Terbesar (defisit tahunan 150.000 mt), memprioritaskan investasi asing untuk mengisi kesenjangan kapasitas.

2. Kebijakan Inti:

1) Pengurangan Tarif: Menerapkan preferensi tarif untuk impor logam sekunder untuk mengurangi biaya bahan baku.

2) Insentif Investasi Asing: Memberikan dukungan lahan dan pajak bagi perusahaan baterai yang didanai oleh Tiongkok untuk memfasilitasi pembentukan kapasitas produksi baterai sebesar 1 juta mt.

3) Dukungan Elektrifikasi: Kebijakan mendorong peralihan dari kendaraan berbahan bakar bensin ke kendaraan listrik, tetapi sistem daur ulang tertinggal, sehingga bergantung pada impor ingot timbal.

3. Hambatan: Tingkat daur ulang baterai bekas yang rendah, kapasitas pengolahan lokal yang tidak mencukupi, dan standar perlindungan lingkungan yang tidak konsisten.

II. Thailand: Kebijakan yang Berorientasi pada Kendaraan Listrik

1. Posisi Industri:Pusat manufaktur kendaraan listrik di ASEAN (kendaraan listrik akan menyumbang 50% pada tahun 2030), dengan lonjakan permintaan akan timbal sekunder.

2. Kebijakan Inti:

1) Subsidi Lokalisasi: Subsidi 30% untuk pengadaan baterai kendaraan listrik untuk merangsang permintaan akan baterai timbal-asam.

2) Pilot Peningkatan Teknologi: Memperkenalkan teknologi peleburan kaya oksigen (tingkat daur ulang 98,5%, pengurangan konsumsi energi sebesar 35%).

3) Larangan Perlindungan Lingkungan: Melarang impor residu plastik yang mengandung timbal mulai tahun 2025, memaksa perusahaan untuk meningkatkan teknologi pengolahannya.

3. Tantangan:Laju pertumbuhan kapasitas produksi timbal sekunder tidak sesuai dengan peningkatan permintaan akan kendaraan listrik, sehingga perlu dilakukan perluasan investasi teknologi.

III. Malaysia: Kebijakan yang Berorientasi pada Hub

1. Posisi Industri:Hub perdagangan ingot timbal regional dan lokasi rilis untuk premi CIF.

2. Kebijakan Inti:

1) Kredit Pajak Ekonomi Sirkular: Membebaskan perusahaan timbal sekunder yang patuh dari pajak penghasilan selama 5 tahun.

2) Insentif Pembiayaan ESG: CIMB Bank menawarkan pinjaman berbunga rendah untuk proyek hijau (suku bunga dasar -1,5%).

3) Kerja Sama Tiongkok-Malaysia: Membangun "Koridor Hijau untuk Timbal Sekunder" untuk mengurangi biaya logistik lintas batas hingga 40%.

3. Kontradiksi:Tingkat persediaan tinggi, tetapi 60% adalah timbal dengan kemurnian rendah (<99,97%), dengan pasokan kelas atas yang tidak mencukupi.

IV. Indonesia: Kebijakan Berorientasi Pengendalian Sumber Daya

1. Posisi Industri:Pasar sepeda motor terbesar di dunia (dengan kepemilikan 130 juta unit), dengan potensi permintaan timbal yang signifikan tetapi daur ulang yang terbatas.

2. Kebijakan Inti:

1) Peralihan Wajib dari Bensin ke Listrik: Membatasi sepeda motor bensin, dengan peningkatan penjualan sepeda motor listrik sebesar 40% yang diharapkan pada tahun 2024.

2) Larangan Impor Limbah Berbahaya: Melarang impor residu yang mengandung timbal mulai tahun 2025, memperburuk kekurangan bahan baku.

3) Target Lokalisasi: Mencapai kepemilikan 2,2 juta kendaraan listrik dan 63.000 stasiun pengisian daya pendukung pada tahun 2030.

3. Tantangan:Jaringan daur ulang yang terfragmentasi, dengan tingkat daur ulang lintas batas baterai bekas di bawah 5%.

V. Filipina: Kebijakan Berorientasi Produksi

1. Posisi Industri:Produsen timbal sekunder terbesar di Asia Tenggara (dengan kapasitas tahunan 100.000-150.000 mt), tetapi dengan rantai industri yang tidak lengkap.

2. Kebijakan Inti:

1) Pengecualian Tarif: Menghilangkan tarif impor pada komponen kendaraan listrik untuk mengurangi biaya produksi baterai.

2) Dukungan untuk Teknologi Daur Ulang: Pendanaan pemerintah untuk R&D teknologi pembongkaran cerdas untuk meningkatkan efisiensi daur ulang.

3. Hambatan:Rantai daur ulang yang terfragmentasi, koordinasi lintas wilayah yang tidak mencukupi, dan tingkat pemanfaatan kapasitas yang rendah.

Tabel Perbandingan Kebijakan Timbal Sekunder di Negara-negara Asia Tenggara

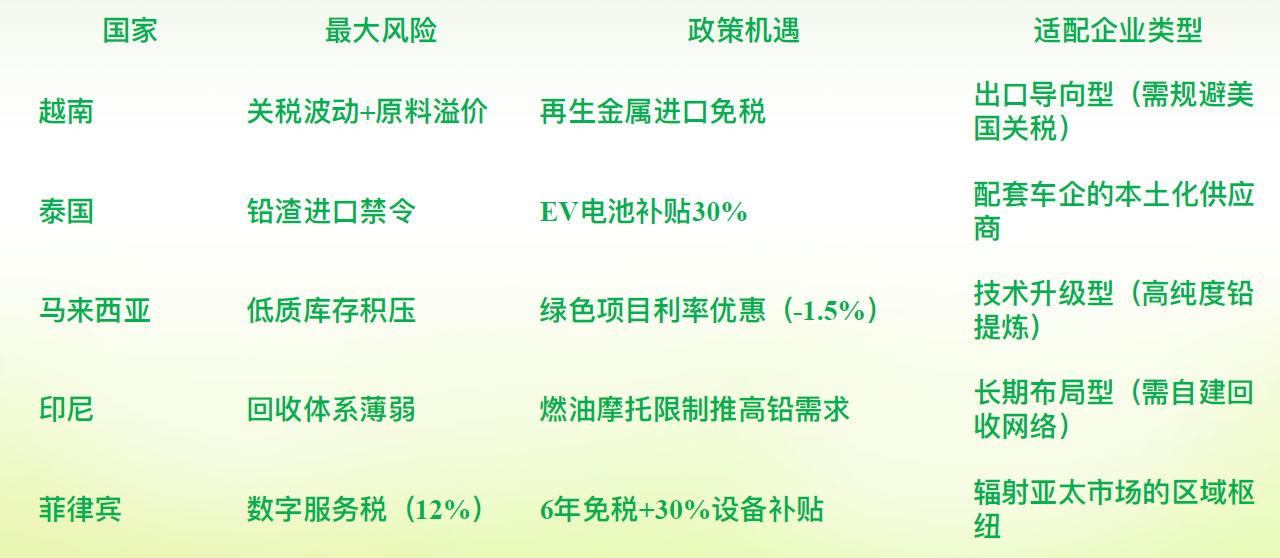

V. Risiko yang Harus Diwaspadai bagi Perusahaan Tiongkok yang Berinvestasi di Asia Tenggara

Perusahaan timbal sekunder Tiongkok menghadapi situasi kompleks dengan risiko yang tumpang tindih ketika berinvestasi di Asia Tenggara, sehingga perlu membangun sistem pencegahan dan pengendalian risiko secara sistematis. Menggabungkan lingkungan kebijakan, karakteristik industri, dan praktik perusahaan di Asia Tenggara, risiko utama dan strategi pencegahannya adalah sebagai berikut:

I. Risiko Kepatuhan Kebijakan: Peningkatan Perlindungan Lingkungan dan Hambatan Perdagangan

1. Standar Perlindungan Lingkungan yang Ketat:Larangan Impor Limbah Berbahaya yang Mengandung Timbal: Thailand dan Indonesia akan secara menyeluruh melarang impor residu plastik yang mengandung timbal mulai tahun 2025. Biaya kepatuhan ESG di Malaysia akan meningkat sebesar 30%, dengan investasi tahunan melebihi $5 juta untuk pabrik-pabrik kecil dan menengah.

2. Pelaporan ESG Wajib:Filipina mengharuskan perusahaan untuk menyerahkan laporan ESG, dengan denda untuk melebihi batas emisi karbon mencapai 2% dari pendapatan penjualan.

3. Langkah-langkah Pencegahan:Evaluasi peraturan perlindungan lingkungan setempat sebelum berinvestasi (misalnya, "Visi Emas Indonesia 2045" Indonesia), prioritaskan penggunaan teknologi peleburan hijau (misalnya, peleburan kaya oksigen), dan berkolaborasi dengan perusahaan setempat yang patuh untuk bersama-sama mendirikan fasilitas pengolahan dan berbagi biaya perlindungan lingkungan.

4. Perubahan Mendadak dalam Kebijakan Perdagangan:Kebijakan "tarif timbal balik" AS telah memberlakukan tarif lebih dari 40% terhadap Vietnam dan Kamboja, yang melemahkan daya saing ekspor. Di bawah kerangka RCEP, 9.873 barang di Filipina menikmati bebas tarif, tetapi harus memenuhi persyaratan tingkat lokalisasi (misalnya, tingkat lokalisasi bahan baku Indonesia harus mencapai 30%).

5. Langkah-langkah Pencegahan:Diversifikasi tata letak kapasitas (misalnya, zona bebas pajak di Filipina + pangkalan pendukung EV di Thailand); manfaatkan preferensi tarif internal ASEAN (misalnya, Perjanjian Perdagangan Bebas Malaysia-Vietnam).

II. Risiko Rantai Pasokan Bahan Baku: Dilema Daur Ulang dan Substitusi Baterai Lithium

1. Hambatan Daur Ulang Lintas Batas Baterai Bekas: Dibatasi oleh Konvensi Basel, dari 600.000 mt baterai asam timbal yang diekspor dari Tiongkok ke Asia Tenggara setiap tahun, tingkat daur ulang baterai bekas berada di bawah 5%.

2. Jaringan Daur Ulang Lokal yang Terfragmentasi (mis., tingkat daur ulang Indonesia hanya 40%).

3. Langkah-langkah pencegahan: Berpartisipasi dalam aliansi daur ulang regional (mis., "Saluran Hijau untuk Timbal Daur Ulang" antara Tiongkok dan Malaysia, yang mengurangi biaya logistik hingga 40%); berinvestasi dalam manajemen cerdas jaringan daur ulang lokal (mis., pelacakan GPS aliran baterai bekas).

4. Substitusi baterai lithium yang dipercepat: Tingkat penetrasi baterai lithium untuk kendaraan roda dua di Asia Tenggara meningkat dari 5% pada tahun 2021 menjadi 20% pada tahun 2024, sementara siklus pemakaian baterai timbal-asam diperpanjang hingga 15%.

5. Langkah-langkah pencegahan: Menyesuaikan secara dinamis campuran produk (mis., beralih ke baterai ESS); mengamankan perjanjian pasokan jangka panjang dengan produsen kendaraan.

III. Risiko Persaingan Pasar dan Biaya: Kapasitas Berlebih dan Tekanan Operasional

Persaingan sengit di Tiongkok telah mendorong premi pembelian baterai bekas hingga 120% dari tingkat pasar Tiongkok; telah muncul "pertempuran kacau" di antara perusahaan-perusahaan.

1. Langkah-langkah pencegahan: Persaingan yang berbeda: Fokus pada timbal daur ulang kemurnian tinggi (>99,97%) untuk menghindari pasar merah kelas bawah;

2. Lokalisasi yang mendalam: Mengembangkan bisnis turunan seperti layanan renovasi baterai bekas di Asia Tenggara.

3. Meningkatnya biaya operasional: Sementara gaji karyawan kantor di Filipina adalah sepertiga dari gaji di Shanghai, bakat manajemen dwibahasa langka; infrastruktur yang tidak memadai menyebabkan biaya logistik tinggi (mis., pasokan listrik yang tidak stabil di Indonesia, kemacetan lalu lintas di Vietnam).

4. Langkah-langkah pencegahan: Membangun pusat pelatihan internal untuk mengembangkan bakat lokal; memilih lokasi yang dekat dengan kawasan pelabuhan (mis., perjalanan dari Pelabuhan Subic di Filipina ke Shenzhen hanya memakan waktu 2,5 jam).

IV. Risiko Hukum dan Budaya: Perangkap Kepatuhan dan Hambatan Lokalisasi

1. Persyaratan masuk hukum yang kompleks:

Di Vietnam, usaha patungan harus memperjelas mekanisme penilaian teknologi; jika tidak, mereka mungkin dicurigai melakukan kontribusi modal palsu. Di Malaysia, kode industri harus sesuai secara ketat dengan lisensi MITI.

2. Langkah-langkah pencegahan:

Selama fase due diligence, sewa firma hukum lokal untuk memverifikasi "kepatuhan tiga tahap" (penyaringan masuk → struktur transaksi → mekanisme keluar); sertakan klausul hak drag-along dalam perjanjian pemegang saham (di Malaysia) atau klausul kompensasi pengambilalihan (di Vietnam).

3. Konflik budaya:

Adat istiadat agama memengaruhi jadwal produksi (misalnya, penurunan kapasitas hingga 30% selama bulan Ramadan di Indonesia); karyawan menghargai waktu bersama keluarga, dan lembur wajib memicu perlawanan.

4. Langkah-langkah pencegahan:

Lakukan lokalisasi tim manajemen (tingkat lokalisasi manajemen menengah di pabrik Vietnam >80%); beradaptasi dengan adat istiadat lokal (misalnya, bayar gaji ganda selama Natal di Filipina untuk meningkatkan loyalitas).

Perbandingan Kebijakan dan Fokus Risiko di Negara-negara Utama Asia Tenggara

VI. Rekomendasi Manajemen Risiko Komprehensif

1. Membangun ketahanan rantai pasok:

Bangun sistem rantai pasok regional tertutup "bijih timbal - timbal daur ulang - baterai"; dirikan peleburan primer di Filipina (bebas bea) dan pemurnian di Vietnam/Thailand (dekat dengan produsen kendaraan).

2. Strategi Kepatuhan Pertama:

Bekerja sama dengan asosiasi industri untuk mempromosikan "Daftar Putih ASEAN untuk Transhipment Lintas Batas Baterai Limbah" dan mengatasi hambatan daur ulang; Audit indikator ESG (jejak karbon/deteksi timbal dalam darah) setiap triwulan.

3. Memperdalam Teknologi yang Sulit Ditandingi:

Perkenalkan teknologi peleburan pirometalurgi China (dengan tingkat pemulihan 99,3%) untuk menghapuskan kapasitas rendah kemurnian di Asia Tenggara; Kembangkan baterai hibrid lithium-timbal untuk mengatasi risiko substitusi.

Kesimpulan Utama:

Industri timbal sekunder di Asia Tenggara menawarkan peluang dan risiko. Kunci kesuksesan terletak pada "lokalisasi teknologi + prioritas kepatuhan + regionalisasi rantai pasok."

Dalam jangka pendek, hindari proyek yang sensitif terhadap tarif di Vietnam. Dalam jangka panjang, berinvestasilah pada zona bebas bea di Filipina dan rantai industri kendaraan listrik di Thailand, sambil melakukan lindung nilai terhadap risiko bahan baku melalui aliansi daur ulang lintas batas.

VI. Perusahaan-Perusahaan Tiongkok dan Pasar Asia Tenggara Perlu Membangun Model Bisnis yang Saling Menguntungkan

Untuk membangun model bisnis yang saling menguntungkan antara perusahaan baterai dan timbal sekunder Tiongkok dengan pasar Asia Tenggara, perlu membangun sistem kolaborasi berlapis dengan mengintegrasikan potensi sumber daya, lingkungan kebijakan, dan permintaan pasar dari kedua belah pihak.

1. Integrasi Rantai Pasok: Berinovasilah dengan Sistem Daur Ulang Lintas Batas Lingkaran Tertutup Regional untuk "Daur Ulang-Regenerasi-Manufaktur"

Solusi: Tirulah "jaringan daur ulang tiga tingkat" Tiongkok (titik penyimpanan terpusat → titik pengumpulan → pusat pembuangan) dan bangunlah pusat daur ulang regional di Vietnam/Thailand.

Terapkanlah model "pertukaran baterai + daur ulang bertarget" untuk mengurangi biaya logistik dan mengatasi tantangan pemulangan baterai bekas.

Pasokan Bahan Baku Lokal:

Bangunlah smelter primer di Indonesia/Filipina (memanfaatkan sumber daya bijih lokal) dan dirikanlah basis pemurnian di Thailand/Vietnam (dekat dengan pabrik baterai) untuk membentuk lingkaran tertutup regional "timbal bijih - timbal sekunder - baterai baru."

2. Kolaborasi Teknologi: Ekspor Kapasitas Regenerasi dan Manufaktur Baterai yang Efisien

Peningkatan Teknologi Regenerasi: Kemurnian timbal sekunder di Asia Tenggara rendah. Perkenalkanlah teknologi peleburan pirometalurgi Tiongkok atau peleburan kaya oksigen.

Adaptasi Produk Baterai:

Kembangkanlah baterai timbal-asam tahan korosi untuk lingkungan beriklim tinggi suhu dan kelembapan tinggi di Asia Tenggara; Luncurkanlah baterai starter yang hemat biaya untuk pasar kendaraan listrik roda dua.

3. Membangun Bersama Rantai Industri: Sinergi Kebijakan dan Pembagian Dividen Kebijakan Klaster Industri

4. Inovasi Pasar: Strategi Merek Ganda dan Instrumen Keuangan

Strategi Merek Ganda: Ekspor teknologi + merek lokal, dengan produk yang diproduksi OEM dan dijual ke Eropa dan Amerika Serikat.

Pemberdayaan Keuangan Hijau: Dapatkan pembiayaan ESG dari bank (dengan diskon suku bunga 1,5%) atau terbitkan obligasi hijau lintas batas.

Menjelajahi "Perdagangan Kredit Karbon": Timbal sekunder mengurangi emisi hingga 60% dibandingkan dengan timbal primer, dengan kredit yang dijual kepada perusahaan-perusahaan UE.

V. Lindung Nilai Risiko: Merespons secara Dinamis terhadap Perubahan Kebijakan dan Pasar

Kepatuhan Proaktif: Menyesuaikan dengan Peningkatan Perlindungan Lingkungan di Asia Tenggara (misalnya, larangan impor slag timbal di Thailand pada tahun 2025), Membangun Pusat Data ESG (misalnya, pelaporan jejak karbon wajib di Filipina).

Mempekerjakan tim kepatuhan lokal untuk menghindari konflik hukum.

VI. Manajemen Fluktuasi Permintaan

Jangka Pendek: Mengamankan pesanan dari produsen kendaraan;

Jangka Panjang: Mengimplementasikan skenario ESS (pertumbuhan tahunan 35% dalam permintaan untuk cadangan daya untuk stasiun basis 5G di Asia Tenggara).

Elemen Inti Model Saling Menguntungkan: Menembus kekurangan bahan baku melalui jaringan daur ulang dan ekspor teknologi, membangun segitiga "kebijakan-sumber daya-pasar".

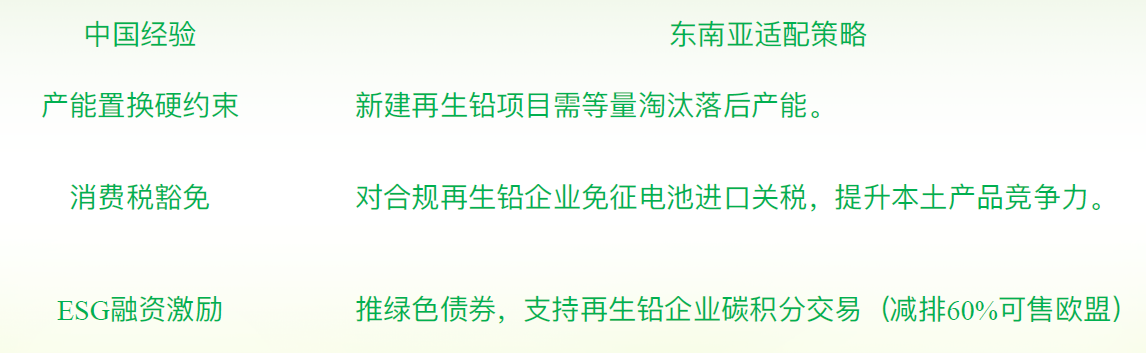

VII. Belajar dari Pengalaman China - Perencanaan Rasional Diperlukan untuk Pengembangan Industri Timbal Sekunder di Asia Tenggara

1. Sistem Daur Ulang: Pendekatan Inti untuk Mengatasi Tantangan Bahan Baku

Meniru Model "Jaringan Daur Ulang Tiga Tingkat" China:

Pembangunan Situs Akar Rumput: Mengambil pengalaman China, membangun pusat daur ulang regional di Vietnam/Thailand, mengintegrasikan terminal seperti bengkel perbaikan dan toko 4S, serta memungkinkan pemesanan online dan daur ulang dari pintu ke pintu melalui platform digital.

Pelatihan Pialang Profesional: Melatih praktisi daur ulang lokal untuk bertransisi, dengan sertifikasi kualifikasi yang dikeluarkan pemerintah untuk meningkatkan stabilitas daur ulang.

Memecahkan Pembatasan Lintas Batas: Mempromosikan ASEAN untuk membentuk "Daftar Putih untuk Transhipment Lintas Batas Baterai Timbal-Asam Limbah," mengambil inspirasi dari "Saluran Hijau untuk Timbal Sekunder" China-Malaysia untuk mengurangi biaya logistik dan memungkinkan aliran baterai limbah yang ditargetkan di dalam wilayah tersebut.

2. Menghindari Perangkap Kapasitas Berlebih di Cina

Pengendalian Total Kapasitas: Menerapkan batasan ketat "kapasitas pengolahan regional ≤ 150% dari jumlah limbah yang dihasilkan," serta mengendalikan secara ketat perluasan kapasitas timbal sekunder secara membabi buta.

Menghilangkan Kapasitas yang Tidak Efisien: Menutup bengkel kecil dan memprioritaskan dukungan bagi perusahaan yang patuh untuk meningkatkan teknologinya.

3. Tata Letak Rantai Industri: Kawasan Industri dan Sistem Tertutup sebagai Kunci Sukses

Membangun Zona Industri Ekonomi Sirkular; Membangun Sistem Tertutup Daur Ulang Timbal Regional.

4. Peningkatan Teknologi: Transisi dari Peleburan Rendah ke Peleburan yang Efisien dan Hijau

4. Peraturan Kebijakan: Pendorong Jalur Ganda untuk Penggantian Kapasitas dan Keuangan Hijau

Pengalaman Cina menunjukkan bahwa kesuksesan = jaringan daur ulang × peningkatan teknologi × kebijakan yang rasional. Jika Asia Tenggara meniru jalur perluasan kapasitas yang tidak teratur di Cina, maka akan menghadapi dilema yang sama dengan tingkat pemanfaatan kapasitas 50%. Hanya dengan menanamkan pendekatan yang tertutup, hijau, dan kolaboratif, daur ulang sumber daya timbal yang sesungguhnya dapat dicapai.

VIII. Kesimpulan

(1) Pembangunan sistem daur ulang sangat terkait dengan perkembangan yang sehat dari industri timbal sekunder;

(2) Perkembangan yang sehat dari industri timbal sekunder tidak dapat dicapai tanpa dukungan timbal balik dari rantai industri;

(3) Perkembangan yang sehat dari industri timbal sekunder memerlukan perencanaan yang rasional dan dukungan kebijakan dari pemerintah;

(4) Perkembangan yang sehat dari industri timbal sekunder juga memerlukan regulasi diri industri dan norma internal.

》Klik untuk melihat laporan khusus tentang Forum KTT Industri Logam Daur Ulang Global SMM (ke-2) 2025