Pada awal April, harga timah di SHFE jatuh tajam karena tekanan akibat eskalasi konflik perdagangan. Namun, ketika tarif ditangguhkan, harga timah menguat kembali, memulihkan kerugian sebelumnya dan kembali ke level sebelum gangguan pasokan bijih timah di Republik Demokratik Kongo. Namun, pasar bereaksi kuat terhadap rumor pekan lalu tentang pemulihan produksi dan pembayaran biaya di wilayah Wa, menyebabkan harga timah menembus level dukungan dan terus melemah pada awal pekan ini, dengan kontrak yang paling banyak diperdagangkan jatuh di bawah ambang batas 250.000 ton. Saat ini, rumor pasar tersebut belum terverifikasi. Menurut SMM, hanya sedikit perusahaan yang membayar biaya untuk mendapatkan izin pertambangan, banyak yang mengambil sikap menunggu dan melihat, dan sebagian besar pedagang pertambangan utama belum membayar biaya manajemen. Selain itu, pemeriksaan saat ini di perbatasan Tiongkok-Myanmar sangat ketat, dan prosedur masuk untuk sebagian besar peralatan skala besar dan personel pertambangan terkait sangat rumit. Oleh karena itu, laju pemulihan produksi saat ini di wilayah Wa mungkin tidak sesuai dengan harapan pasar. Jadi, apakah harga timah saat ini masih memiliki momentum untuk terus turun?

Pasokan Bijih Timah yang Ketat, dengan Ekspektasi Peningkatan di Masa Depan yang Meningkat

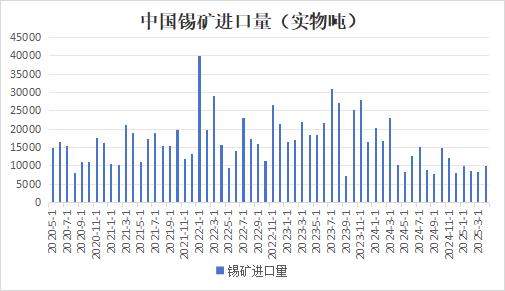

Dalam beberapa tahun terakhir, spekulasi tentang timah di SHFE terutama berputar di sekitar pasokan, karena timah adalah logam yang relatif langka dengan kandungan yang terbatas di kerak bumi dan tingkat konsentrasi pasokan yang tinggi, terutama didistribusikan di Tiongkok, Indonesia, Myanmar, Australia, dan wilayah lainnya. Setelah Myanmar menangguhkan penambangan bijih timah pada 1 Agustus 2023, sumber daya timah global telah berada dalam situasi pasokan yang relatif ketat. Akibatnya, pasar sangat sensitif terhadap informasi sisi penawaran, dengan setiap perubahan kecil memicu fluktuasi pasar yang signifikan. Pada tahap awal larangan penambangan Myanmar, impor bijih timah Tiongkok tetap berada pada level yang relatif tinggi karena tersedianya stok bijih untuk diekspor. Namun, ketika stok habis, impor bijih timah Tiongkok anjlok mulai dari kuartal kedua tahun lalu, dan masalah pasokan bijih timah domestik yang ketat menjadi semakin menonjol.

Selama periode ini, perusahaan-perusahaan Tiongkok secara aktif mencari sumber daya alternatif dari negara lain. Namun, karena penemuan bijih timah baru global yang terbatas dalam beberapa tahun terakhir, situasi sumber daya yang ketat belum mereda. Di antara mereka, tambang Bisie, yang dimiliki oleh Alphamin di Republik Demokratik Kongo (RDK), adalah tambang terbesar di Afrika dan terbesar ketiga di dunia. Tambang ini memiliki dua proyek: proyek Mpama Utara beroperasi dengan stabil, sedangkan proyek Mpama Selatan mulai berproduksi pada 17 Mei tahun lalu, menjadikannya yang terbesar di antara proyek-proyek baru yang mulai beroperasi tahun lalu. Bijih timah dari RDK juga telah menjadi sumber impor bijih timah yang penting bagi Tiongkok, saat ini menyumbang sekitar 30%. Produksi di tambang Alphamin ditangguhkan selama lebih dari sebulan pada bulan Maret karena konflik bersenjata lokal, tetapi secara bertahap dilanjutkan pada awal April. Gangguan produksi di tambang Alphamin, yang hanya memulihkan sekitar 1.290 metrik ton logam timah, dapat mengakibatkan kesenjangan pasokan sekitar 2.000-3.000 metrik ton. Saat ini, Alphamin telah merevisi perkiraan produksi timahnya untuk tahun fiskal 2025 turun dari 20.000 metrik ton menjadi 17.500 metrik ton.

Sejak awal tahun ini, pemulihan produksi bijih timah di Myanmar telah secara bertahap dimasukkan dalam agenda. Pada 26 Februari, Administrasi Sumber Daya Mineral dan Industri Negara Wa mengeluarkan dokumen "Prosedur untuk Mengajukan Permohonan Izin Penambangan, Pabrik Pengolahan, dan Izin Eksplorasi," yang secara eksplisit menetapkan proses untuk mengajukan permohonan izin di daerah pertambangan. Pada pagi hari tanggal 23 April 2025, Administrasi Sumber Daya Mineral dan Industri Negara Wa mengadakan simposium khusus tentang pemulihan produksi di tambang Mansang. Pertemuan tersebut mengumumkan dokumen-dokumen yang relevan dan memperjelas prosedur kerja. Namun, setelah simposium tersebut, pihak berwenang belum mengeluarkan sinyal yang jelas untuk pemulihan produksi penuh. Pada 27 Mei, berita pasar muncul bahwa batch pertama bijih timah dari Negara Wa Myanmar dilaporkan telah memperoleh izin ekspor, tetapi keaslian rumor tersebut masih diragukan. Bahkan jika pemulihan produksi dikonfirmasi, batch pertama bijih timah tidak akan masuk ke pasar setidaknya sampai akhir Juni.

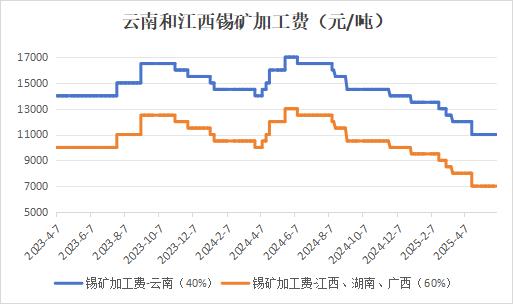

Saat ini, pasokan bijih timah ketat, dan biaya pengolahan konsentrat timah domestik (TC) tetap berada pada tingkat terendah dalam sejarah. Per 30 Mei, TC konsentrat timah untuk bijih kelas 40% di Yunnan adalah 11.000 yuan/metrik ton, dan untuk bijih kelas 60% di Jiangxi, Guangxi, dan Hunan juga 11.000 yuan/metrik ton, mendekati garis biaya smelter dan sangat mempersempit margin keuntungan.

Kekurangan pasokan bahan baku telah memengaruhi produksi smelter. Menurut data SMM berdasarkan angka pengolahan yang telah disesuaikan dengan pasar, pada Mei 2025, produksi timah olahan China menurun sebesar 2,37% secara bulanan (MoM) dan 11,24% secara tahunan (YoY). Pengetatan berkelanjutan rantai pasokan konsentrat timah dan timah bekas telah memberlakukan kendala yang ketat terhadap kapasitas, yang menyebabkan penurunan kecil pada tingkat operasi keseluruhan smelter domestik. Per 30 Mei, tingkat operasi smelter timah olahan di Yunnan dan Jiangxi, dua provinsi penghasil timah utama, masih berada pada tingkat rendah, dengan tingkat operasi gabungan sebesar 54,58%. Secara regional, di Yunnan, kekurangan bahan baku dan tekanan biaya saling terkait. Persediaan bahan baku di smelter Yunnan umumnya berada di bawah 30 hari, dengan beberapa perusahaan menghadapi penumpukan persediaan karena penimbunan dengan harga tinggi pada periode awal. Namun, permintaan hilir yang lemah membuat penjualan barang menjadi sulit, sehingga menghasilkan transaksi premium spot yang lesu. Beberapa smelter di daerah produksi utama seperti Gejiu telah memasuki periode pemeliharaan musiman atau pengurangan produksi karena kekurangan bahan baku dan tekanan biaya. Di Jiangxi, sejak awal tahun, volume daur ulang timah bekas lokal secara konsisten berada di bawah 70% dari rata-rata tahunan, terutama karena AS memberlakukan tarif tinggi pada elektronik China, yang menyebabkan kontraksi pesanan ekspor solder dan pengurangan sumber timah bekas. Beberapa perusahaan telah dipaksa untuk menerapkan pengurangan produksi jangka panjang karena kurangnya timah bekas, dengan beberapa kapasitas berpotensi keluar dari pasar secara permanen. Di Mongolia Dalam, produksi sedikit meningkat pada Mei karena masalah produksi di tambang milik sendiri, tetapi belum kembali ke tingkat sebelumnya. Daerah produksi seperti Anhui terus mengalami tingkat operasi di bawah ekspektasi karena kekurangan timah bekas dan konsentrat timah. Berdasarkan perkiraan SMM, produksi timah olahan diperkirakan akan menurun sebesar 4,58% secara bulanan (MoM) pada Juni, dengan beberapa smelter di Yunnan dan Jiangxi berencana untuk menghentikan produksi untuk pemeliharaan.

Secara keseluruhan, pasokan bijih timah pada Juni tidak mungkin mengalami pemulihan yang signifikan. Namun, periode pasokan timah global yang paling ketat akan segera berlalu, dan pasar akan memasuki fase verifikasi untuk perbaikan kesenjangan penawaran-permintaan. Perhatian yang cermat harus diberikan pada kembalinya bijih timah dari Afrika dan kemajuan pemulihan produksi bijih timah di Myanmar.

Kurangnya permintaan tambahan yang signifikan di sektor hilir.

Penjualan semikonduktor global menunjukkan perubahan siklikal. Siklus semikonduktor saat ini mencapai titik terendah pada Februari 2023, dengan pertumbuhan penjualan tahun ke tahun (YoY) berubah menjadi positif pada November 2023. Sejak saat itu, tingkat pertumbuhan terus meningkat, tetapi secara bertahap melambat setelah Oktober 2024. Saat ini, jumlah penjualan semikonduktor global secara absolut masih berada pada tingkat yang tinggi. Penjualan mulai sedikit menurun mulai Desember 2024 dan mengalami sedikit pemulihan bulan ke bulan (MoM) pada Maret 2025. Siklus semikonduktor global ini didorong oleh pembangunan daya komputasi AI, terutama dalam proses manufaktur canggih. Oleh karena itu, penerima manfaat utama terkonsentrasi di luar negeri, sedangkan kapasitas domestik terutama berada dalam proses manufaktur yang sudah matang, menawarkan dorongan yang terbatas. Industri semikonduktor hilir di Tiongkok lebih terkonsentrasi di bidang seperti elektronik konsumen dan otomotif.

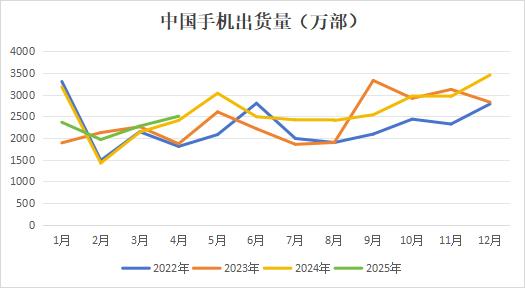

Dari Januari hingga April 2025, pengiriman ponsel domestik mencapai 94,708 juta unit, naik 3,5% YoY. Secara keseluruhan, subsidi kebijakan Tiongkok telah semakin meningkatkan konsumsi pasar, dan industri ponsel pintar Tiongkok telah menunjukkan pertumbuhan yang stabil dari Januari hingga April 2025. Festival belanja 618 baru-baru ini telah dimulai dan diperkirakan akan mendukung stabilitas elektronik konsumen akhir. Namun, pasar diperkirakan akan secara bertahap memasuki musim rendah permintaan pada Juli dan Agustus. Perusahaan mungkin memperlambat laju penimbunan stok mereka, dan diperkirakan bahwa permintaan hilir untuk bahan baku seperti timah juga akan sedikit menurun. Apakah akan ada kinerja permintaan yang lebih baik tahun ini masih harus dilihat, tergantung pada apakah produk-produk AI yang menarik akan muncul di sektor elektronik konsumen.

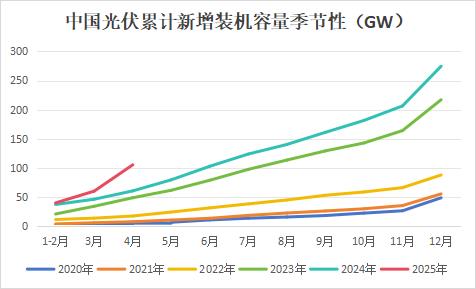

Dalam beberapa tahun terakhir, permintaan baru untuk solder timah terutama tercermin dalam solder fotovoltaik (PV), yang saat ini menyumbang lebih dari 10%. Menurut data yang dirilis oleh Badan Energi Nasional, kapasitas pembangkit listrik tenaga surya yang terpasang dari Januari hingga April 2025 adalah 990 juta kW, naik 47,7% YoY. Pertumbuhan yang signifikan dalam kapasitas terpasang PV baru terutama didorong oleh terburu-buru pemasangan yang didorong oleh tenggat waktu kebijakan. Pada Januari 2025, Badan Energi Nasional mengeluarkan "Tata Cara Administrasi untuk Pengembangan dan Pembangunan Pembangkit Listrik Tenaga Surya Terdistribusi", yang menjelaskan bahwa 30 April 2025 adalah titik batas untuk penerapan kebijakan baru dan lama. Proyek-proyek yang sudah ada yang telah menyelesaikan pengarsipan sebelum tanggal tersebut masih akan menikmati subsidi asli dan kebijakan koneksi grid, sedangkan proyek-proyek baru akan sepenuhnya menerapkan aturan berbasis pasar setelahnya.

Pada 9 Februari 2025, Komisi Pembangunan dan Reformasi Nasional (NDRC) dan Badan Energi Nasional bersama-sama mengeluarkan "Pemberitahuan tentang Memperdalam Reformasi Berorientasi Pasar atas Tarif Grid Baru Energi Baru untuk Mendorong Pembangunan Berkualitas Tinggi Energi Baru". Mulai 31 Mei 2025, proyek PV terdistribusi tambahan akan sepenuhnya masuk pasar. Pada prinsipnya, semua proyek baru akan memperdagangkan seluruh output listrik mereka di pasar listrik, dengan harga listrik yang dibentuk melalui lelang pasar, dan subsidi akan sepenuhnya keluar dari tahap historis. Sementara itu, telah dibentuk "mekanisme penyelesaian harga untuk pembangunan berkelanjutan energi baru", yaitu, mekanisme penyelesaian diferensial "pengembalian untuk kelebihan, tambahan untuk kekurangan" untuk menstabilkan ekspektasi pendapatan.

Untuk memanfaatkan dua periode kebijakan besar "430" dan "531", perusahaan hilir memulai lonjakan pemasangan, yang mendorong peningkatan kapasitas pemasangan PV baru domestik secara tahunan yang signifikan pada bulan April. Namun, proyek yang tersambung ke grid setelah 31 Mei 2025, harus sepenuhnya mematuhi peraturan baru. Diperkirakan bahwa laju pertumbuhan kapasitas pemasangan PV akan melambat setelahnya, yang juga akan menekan permintaan terhadap timah. Sementara itu, konsumsi pasar di sektor-sektor tradisional seperti timah lembaran dan penstabil panas PVC tetap stabil. Perusahaan hilir sangat sensitif terhadap perubahan harga. Baru-baru ini, dengan penurunan harga timah, sentimen pasar untuk menimbun stok telah meningkat, dan permintaan pengadaan hilir telah meningkat. Namun, persediaan produk jadi di beberapa pasar tetap berada pada tingkat yang relatif tinggi, yang pada akhirnya membatasi dorongan terhadap pengadaan bahan baku oleh perusahaan hilir yang didorong oleh pertumbuhan permintaan pasar pengguna akhir.

Secara keseluruhan, peningkatan konsentrat timah pada bulan Juni diperkirakan akan relatif terbatas, sehingga pasokan akan tetap sedikit ketat dalam jangka pendek. Namun, pasokan bahan baku diperkirakan akan meningkat secara bertahap, dan pasar kemudian akan memasuki periode verifikasi untuk perbaikan kesenjangan penawaran-permintaan. Perhatian yang seksama harus diberikan pada kembalinya bijih timah dari Afrika dan kemajuan pemulihan produksi tambang timah di Myanmar. Di sisi permintaan, pasar akan segera memasuki musim sepi, dengan ekspektasi pertumbuhan permintaan yang lemah, sehingga sulit untuk secara efektif meningkatkan harga timah. Oleh karena itu, dalam jangka pendek, di bawah ekspektasi peningkatan pasokan, mungkin ada tekanan penurunan pada kecenderungan sentral pasar, tetapi dibatasi oleh situasi saat ini di mana kekurangan bijih timah belum mereda secara signifikan, tren pasar mungkin akan berfluktuasi. Namun, dari perspektif jangka panjang, siklus industri AI belum berakhir. Jika ada lonjakan permintaan dari pengguna akhir AI, diperkirakan akan secara signifikan mendorong permintaan timah. Pada saat itu, tingkat pertumbuhan pasokan mungkin tertinggal dari ketahanan permintaan, dan ruang penurunan harga timah dalam jangka menengah dan panjang akan terbatas. Meskipun demikian, masih ada ketidakpastian dalam kebijakan perdagangan saat ini, dan perlu berhati-hati terhadap gangguan signifikan terhadap harga timah yang disebabkan oleh faktor makro. (Wenhua Comprehensive)