Laporan SMM 30 Mei:

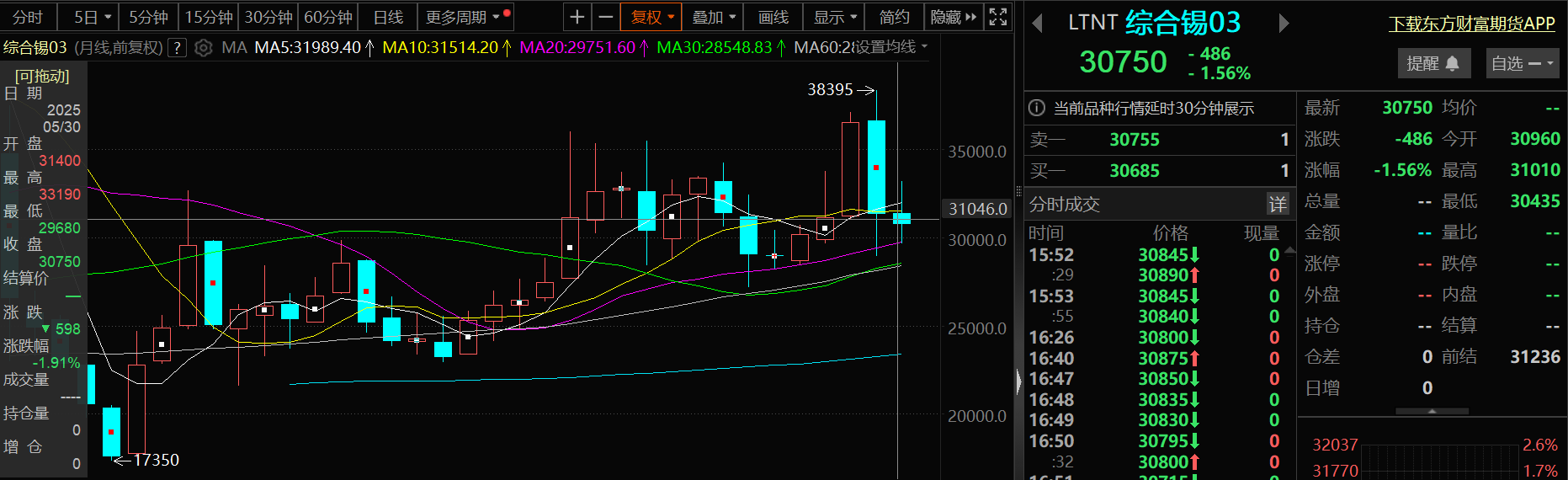

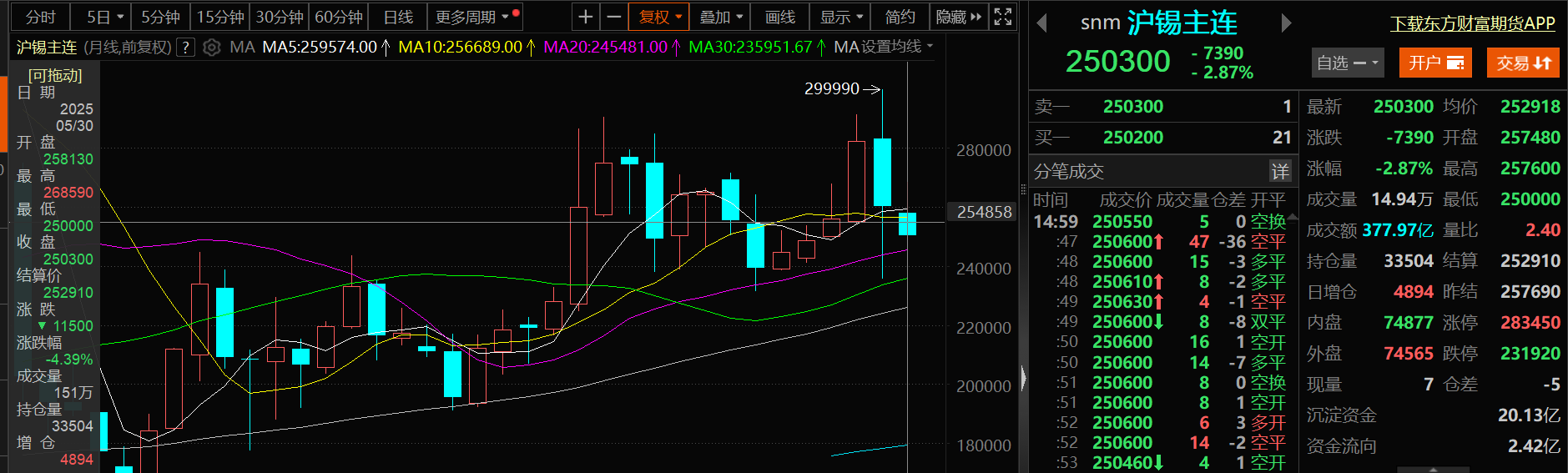

Tidak seperti penurunan harga timah yang signifikan pada bulan April, harga timah berfluktuasi dalam kisaran tertentu pada bulan Mei. Menjelang akhir bulan Mei, meskipun pasokan bijih timah masih ketat dalam jangka pendek, ekspektasi pasar terhadap pemulihan pasokan meningkat karena dimulainya kembali secara bertahap produksi di tambang timah di wilayah Wa, Myanmar, dan Republik Demokratik Kongo (DRC). Selain itu, ketidakpastian seputar kebijakan tarif AS menurunkan selera risiko pasar, yang menyebabkan koreksi harga timah yang cukup besar. Pada sekitar pukul 18.10 tanggal 30 Mei, harga timah LME turun 1,56%, menutup pada level $30.750/mt, dengan garis bulanan untuk bulan Mei sementara turun 1,91%. Harga timah SHFE turun 2,87%, menutup pada level 250.300 yuan/mt, dengan garis bulanan untuk bulan Mei turun 4,39%.

》Klik untuk melihat Dasbor Data Berjangka SMM

Di pasar spot

Harga spot timah turun 3,71% pada bulan Mei

》Berlangganan untuk melihat Harga Historis Logam Spot SMM

Dalam hal harga spot timah: Menurut kutipan SMM,Timah SMM 1#Harga spot rata-rata pada 30 Mei adalah 251.500 yuan/mt, turun 9.700 yuan/mt dari harga rata-rata 261.200 yuan/mt pada 30 April, yang menunjukkan penurunan sebesar 3,71%.

Fundamental

Produksi timah halus pada bulan Mei turun 2,37% MoM

►Produksi:

Menurut data SMM berdasarkan komunikasi dan pengolahan pasar, pada bulan Mei 2025, produksi timah halus China turun 2,37% MoM. Secara YoY, produksi menurun 11,24%. Pengetatan berkelanjutan rantai pasokan konsentrat timah dan timah bekas memberlakukan batasan yang ketat terhadap kapasitas, yang menyebabkan penurunan sedikit dalam tingkat operasi secara keseluruhan. Berdasarkan wilayah: Wilayah Yunnan: Kekurangan bahan baku dan tekanan biaya yang saling terkait; Wilayah Jiangxi: Sistem daur ulang limbah berada di bawah tekanan, dengan peningkatan risiko keluarnya kapasitas;Wilayah Inner Mongolia, Anhui, dan wilayah lainnya: Di Inner Mongolia, produksi sedikit meningkat pada bulan Mei karena masalah produksi di tambang milik sendiri, tetapi belum kembali ke level sebelumnya. Di wilayah Anhui dan wilayah produksi lainnya, tingkat operasi terus berada di bawah ekspektasi karena kekurangan limbah dan konsentrat timah. 》Klik untuk melihat detailnya

►Tingkat operasi:

Berdasarkan survei pasar dan data pengolahan SMM, hingga Jumat minggu ini, tingkat operasi pabrik pelebur timah murni di Yunnan dan Jiangxi, dua provinsi penghasil timah utama, masih rendah, dengan tingkat gabungan sebesar 54,58%. Di antara mereka, tingkat operasi pabrik pelebur di Yunnan sedikit menurun dibandingkan minggu lalu, dengan penurunan hampir 10 poin persentase sejak awal tahun. Beberapa pabrik pelebur di daerah penghasil utama seperti Gejiu telah memasuki periode pemeliharaan musiman atau pengurangan produksi karena kekurangan bahan baku dan tekanan biaya. Saat ini, persediaan bahan baku perusahaan umumnya berada di bawah 30 hari. Beberapa perusahaan menghadapi penumpukan persediaan karena penimbunan dengan harga tinggi pada tahap awal (dengan tingkat harga psikologis sekitar 270.000 yuan/mt), ditambah dengan rendahnya kemauan pembelian di hilir, sehingga menghasilkan tekanan pengiriman yang signifikan. Sementara itu, biaya pengolahan (TCs) untuk konsentrat timah dengan kadar 40% tetap berada pada level terendah dalam sejarah, mendekati garis biaya pabrik pelebur, sehingga sangat mempersempit margin keuntungan. Pada periode yang sama, tingkat operasi pabrik pelebur di Jiangxi hanya sebesar 41,02%, secara konsisten lebih rendah daripada di Yunnan, dan telah menurun sekitar 15 poin persentase dibandingkan dengan awal tahun. Beberapa perusahaan dipaksa untuk menerapkan pengurangan produksi jangka panjang karena pasokan limbah yang tidak mencukupi, dengan beberapa kapasitas produksi menghadapi risiko keluar secara permanen.

►Persediaan:

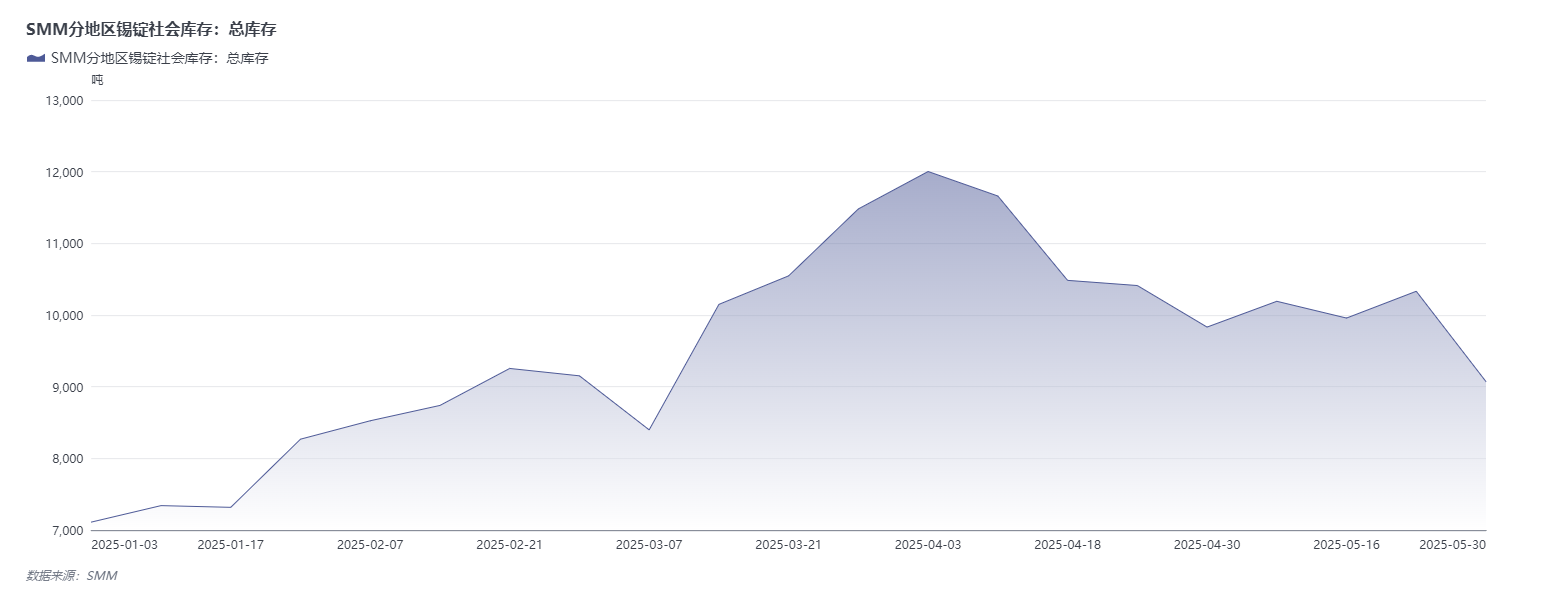

Persediaan sosial ingot timah di tiga lokasi yang dilacak oleh SMM telah menurun.

Klik untuk melihat basis data rantai industri timah SMM.

Persediaan sosial domestik ingot timah:Minggu ini, harga timah SHFE menunjukkan pola stabilitas awal yang diikuti oleh penurunan, dengan koreksi yang signifikan selama minggu ini. Pemicu: Rumor pasar menyatakan bahwa batch pertama bijih timah dari wilayah Wa Myanmar telah memperoleh izin ekspor (kemudian diverifikasi bahwa sebagian besar penambang belum membayar biaya, dan pemulihan produksi tidak sesuai dengan harapan). Transaksi pasar spot untuk ingot timah: Penurunan harga merangsang pengisian kembali persediaan. Perdagangan lesu pada awal minggu, dengan pabrik pelebur mempertahankan penawaran yang kokoh tetapi transaksi aktual yang sedikit. Peringatan untuk hulu: Pembelian hanya dilakukan oleh pengguna akhir secara tepat waktu, dengan pedagang melaporkan "sedikit pembelian pada harga saat ini, dengan fokus pada harga mundur." Pengisian kembali stok dilakukan setelah penurunan harga (29 Mei). Harga rendah merangsang permintaan: Setelah harga timah turun di bawah 260.000 yuan/mt, niat pengisian kembali stok hulu meningkat pada harga yang lebih rendah: Beberapa perusahaan pengguna akhir melakukan pembelian secara tepat waktu, dengan pedagang mencapai lebih dari 100 mt dalam satu hari (dibandingkan dengan rata-rata harian sebelumnya sebesar 20-30 mt).

Persediaan timah LME: Data persediaan timah LME pada 30 Mei adalah 2.680 mt, dibandingkan dengan 2.755 mt pada 30 April. Persediaan timah LME menunjukkan penurunan kecil pada bulan Mei, dengan penurunan sebesar 2,72%.

Prospek SMM

Makro: Di masa mendatang, perhatian harus diberikan pada efek pendorong terhadap harga timah dari peluncuran beberapa kebijakan keuangan utama oleh Tiongkok di Forum Lujiazui, serta apakah kebijakan stimulus lainnya akan diperkenalkan untuk meningkatkan permintaan di masa depan di pasar timah. Selain itu, perhatian harus diberikan pada PMI Tiongkok-AS, CPI, PPI, impor dan ekspor domestik, serta pembiayaan sosial, serta data lapangan kerja nonpertanian AS dan panduan ekspektasi pasar dari pertemuan penentuan suku bunga Fed AS Juni. Selanjutnya, perlu dicatat bahwa ketidakpastian seputar tarif AS telah berulang kali mengganggu kinerja pasar logam seperti timah. Di masa mendatang, perhatian juga harus diberikan pada negosiasi tarif antara Eropa dan AS, serta penerapan tarif AS terhadap energi surya dari ASEAN.

Fundamental: Dalam hal pasokan: Berdasarkan perhitungan SMM, dipengaruhi oleh penutupan yang direncanakan untuk pemeliharaan di beberapa peleburan di Yunnan dan Jiangxi, produksi timah halus diperkirakan akan terus menurun secara bulanan pada bulan Juni. Wilayah Wa Myanmar secara resmi melanjutkan produksi pada akhir April 2025, tetapi peningkatan kapasitas aktual telah lambat. Dipengaruhi oleh gempa bumi dan kerusakan infrastruktur, pengiriman baru mencapai 30% dari tingkat pra-penutupan pada akhir Mei. Persetujuan izin pertambangan baru telah ketat, dengan kapasitas produksi yang disetujui aktual berkurang. Ditambah dengan reformasi sistem pajak ekspor (berubah dari pajak tunai menjadi pajak dalam bentuk barang), diperkirakan impor bijih timah Tiongkok dari Myanmar pada tahun 2025 akan menurun secara signifikan dibandingkan dengan rata-rata tahun 2019-2022. Meskipun tambang Bisie mengumumkan pemulihan produksi secara bertahap, perbaikan sistem listrik akan memakan waktu lebih dari tiga bulan. Meskipun ekspor timah olahan Indonesia meningkat lebih dari 50% YoY pada bulan Maret dan April, persetujuan lisensi masih terpengaruh oleh penyelidikan korupsi, dan penguatan kebijakan peleburan lokal oleh pemerintah dapat menekan potensi ekspor jangka menengah dan panjang. Singkatnya, pemulihan pasokan di wilayah pertambangan timah utama pada tahun 2025 telah jauh lebih rendah daripada ekspektasi pasar, memberikan dukungan terhadap harga timah dari sisi penawaran. Di sisi permintaan, dipengaruhi oleh musim lemah konsumsi tradisional di industri hilir, permintaan timah di hilir lemah, yang akan memberikan tekanan terhadap harga timah.

Singkatnya, ketidakpastian dalam kondisi makroekonomi luar negeri dapat berulang kali mengganggu harga timah. Dari sisi fundamental, dalam hal penawaran, wilayah penghasil utama tradisional umumnya menghadapi penurunan sistematis dalam kadar timah, dan pemulihan produksi jangka pendek di tambang timah di wilayah Wa Myanmar dan Republik Demokratik Kongo tidak mungkin dapat mengisi kesenjangan kapasitas, yang akan terus mendukung harga timah. Namun, efek musim lemah di sisi permintaan akan menekan kinerja pasar harga timah, dan penurunan stok timah baik di dalam maupun luar negeri juga akan memberikan dukungan terhadap harga timah dalam hal penurunan stok. Ke depan, perlu diperhatikan laju pemulihan produksi tambang timah luar negeri dan perubahan impor mereka ke Tiongkok, serta apakah penurunan harga timah dapat menyebabkan peningkatan permintaan pengadaan dan penambahan stok yang berkelanjutan.

Bacaan yang Disarankan:

》[Analisis SMM] Analisis dan Prospek Tren Industri Timah Olahan Tiongkok pada Mei 2025

》Stok Sosial Ingot Timah menurut Wilayah per 30 Mei 2025 [Data SMM]