Zijin Mining mengumumkan pada malam hari tanggal 23 Mei bahwa beberapa kali gempa tambang telah terjadi berturut-turut di blok bijih Kakula di tambang tembaga Kamoa-Kakula yang dioperasikan oleh perusahaan dalam beberapa hari terakhir, dengan beberapa insiden jatuhnya atap dan terkelupasnya dinding tambang dilaporkan di bagian timur tambang. Penyebab gempa masih belum diketahui. Menyusul keputusan manajemen Kamoa Copper, operasi bawah tanah di daerah yang terkena dampak telah ditangguhkan, dan personel terkait serta beberapa peralatan telah dievakuasi dari area kerja bawah tanah. Hingga saat ini, tidak ada laporan korban jiwa. Perusahaan sangat memperhatikan insiden gempa tambang ini dan telah mengorganisir tim ahli internal untuk segera menuju ke lokasi. Bersama dengan tim manajemen dan teknis Kamoa Copper, serta dengan bantuan tim ahli pihak ketiga eksternal jika diperlukan, fokus akan diberikan pada penilaian ulang dan penilaian kembali metode penambangan tahap awal, rencana pengisian kembali, langkah-langkah pengendalian hidrologi, dan jadwal produksi siklus hidup penuh. Penyelidikan menyeluruh dan sistematis terhadap penyebab gempa tambang akan dilakukan, dan rencana perbaikan manajemen dan teknis akan disusun dan dilaksanakan.

Menurut pengumuman Zijin Mining, karena dampak gempa tambang, pabrik pengolahan tahap I dan II di tambang tembaga Kamoa-Kakula akan sementara beroperasi dengan kapasitas yang dikurangi, memproses bijih dari tumpukan bijih permukaan. Hingga 30 April 2025, sekitar 3,8 juta ton bijih telah ditumpuk di permukaan, dengan kadar tembaga rata-rata sekitar 3,2%. Pabrik pengolahan tahap III di tambang tembaga Kamoa-Kakula dan aktivitas penambangan bawah tanah di blok bijih Kamoa tidak terpengaruh.

Tambang tembaga Kamoa-Kakula mencapai produksi tembaga sebesar 437.000 ton pada tahun 2024, dengan rencana produksi tembaga sebesar 520.000 ton hingga 580.000 ton untuk tahun 2025.Perusahaan memiliki kepemilikan saham sebesar 44,45% dalam proyek ini (termasuk kepemilikan saham yang sesuai dengan kepemilikan saham perusahaan di Ivanhoe Mines).Diperkirakan bahwa gempa tambang baru-baru ini akan berdampak negatif terhadap pencapaian rencana produksi tahunan tambang tembaga Kamoa-Kakula.Tingkat dampak spesifik akan dievaluasi lebih lanjut berdasarkan hasil penyelidikan, dan perusahaan akan memberikan pembaruan secara tepat waktu dalam laporan berkala atau pengumuman sementaranya. Kamoa Copper merupakan usaha patungan perusahaan. Pada tahun 2024, tambang tembaga Kamoa-Kakula menyumbang 1,72 miliar yuan terhadap laba bersih yang dapat diatribusikan kepada pemegang saham perusahaan, menyumbang sekitar 5,37% dari laba bersih yang dapat diatribusikan kepada pemegang saham perusahaan untuk tahun tersebut.

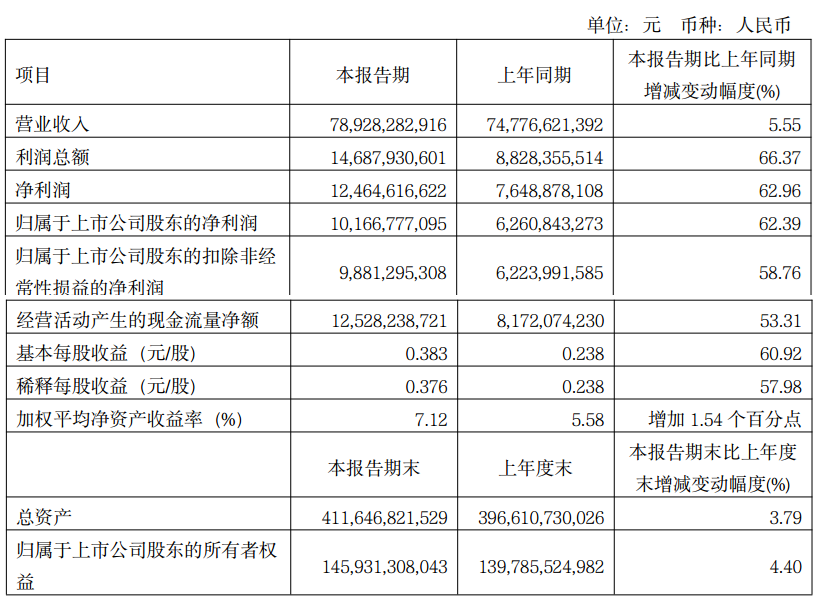

Zijin Mining sebelumnya telah mengungkapkan laporan Q1 2025-nya, yang menunjukkan bahwa perusahaan mencapai total pendapatan operasional sebesar 78,928 miliar yuan, naik 5,55% YoY, dan laba bersih yang dapat diatribusikan kepada pemegang saham sebesar 10,167 miliar yuan, naik 62,39% YoY. Mengenai alasan peningkatan laba bersih, Zijin Mining menyatakan bahwa, dibandingkan dengan periode yang sama tahun lalu, data akuntansi utama dan indikator keuangan perusahaan semuanya meningkat lebih dari 50%, terutama karena peningkatan yang stabil dalam kemampuan manajemen produksi dan operasional perusahaan, yang menyebabkan peningkatan produksi produk mineral utama. Sementara itu, perusahaan lebih meningkatkan kemampuannya untuk menilai pasar logam, sepenuhnya mendapatkan manfaat dari keuntungan yang dibawa oleh kenaikan harga logam.

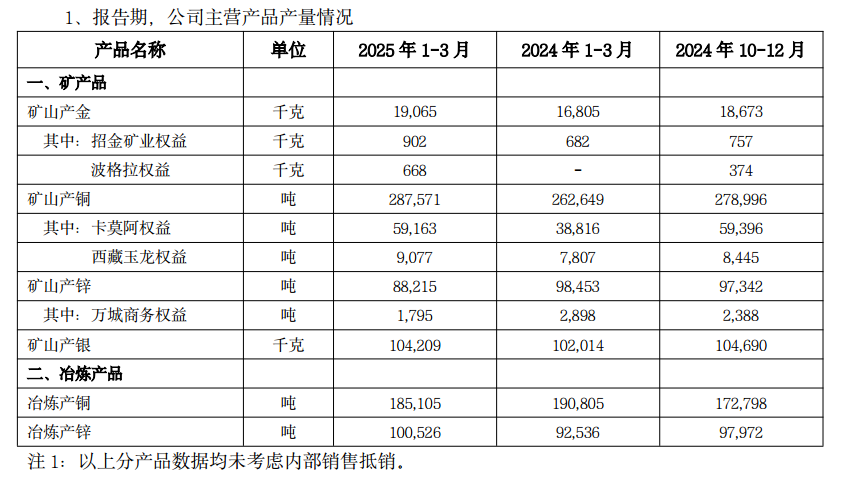

Menurut laporan Q1 Zijin Mining tentang data produksi dan operasional utama: Dari Januari hingga Maret 2025, produksi emas dari tambang perusahaan meningkat 13% YoY, produksi tembaga dari tambang meningkat 9% YoY, dan produksi seng dari tambang menurun 10% YoY. Perusahaan mencapai pendapatan operasional sebesar 78,928 miliar yuan, naik 6% YoY, dan laba bersih yang dapat diatribusikan kepada pemegang saham sebesar 10,167 miliar yuan, naik 62% YoY. Margin laba kotor perusahaan pertambangan adalah 59,94%, yang merupakan peningkatan tahunan sebesar 5,44 poin persentase. Dibandingkan dengan Q4 2024 secara QoQ, pada Q1 2025, produksi emas dari tambang meningkat 2% QoQ, produksi tembaga dari tambang meningkat 3% QoQ, dan produksi seng dari tambang menurun 9% QoQ. Perusahaan mencapai pendapatan operasional sebesar 78,928 miliar yuan, naik 8% QoQ, dan laba bersih yang dapat diatribusikan kepada pemegang saham sebesar 10,167 miliar yuan, naik 32% QoQ. Margin laba kotor perusahaan pertambangan pada Q1 2025 adalah 59,94%, yang merupakan peningkatan kuartalan sebesar 1,23 poin persentase. Selama periode pelaporan, biaya penjualan satuan produk mineral perusahaan meningkat, yang disebabkan oleh penurunan kadar, peningkatan jarak transportasi, dan kenaikan rasio stripping beberapa tambang terbuka.

Tabel berikut menampilkan indikator produksi dan keuangan utama berdasarkan produk untuk periode Januari hingga Maret 2025, periode yang sama tahun lalu, dan Kuartal 4 2024.

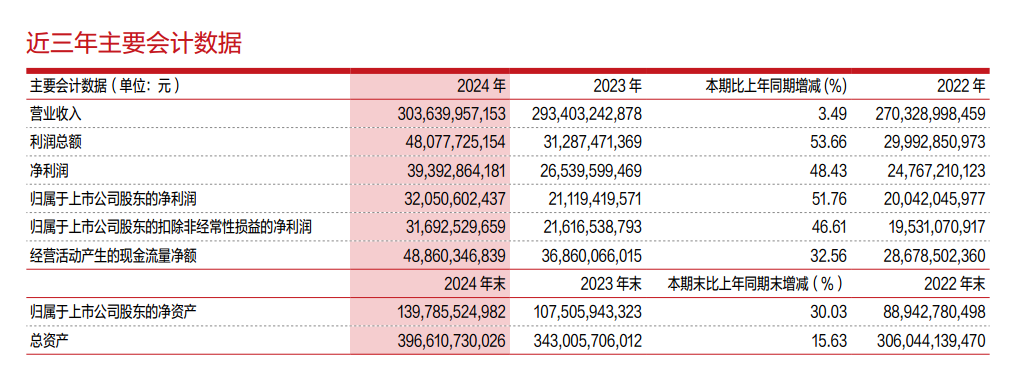

Laporan tahunan Zijin Mining 2024 menunjukkan bahwa pada tahun 2024, pendapatan perusahaan mencapai 303,640 miliar yuan, naik 3% YoY, dan laba bersih yang dapat diatribusikan kepada pemegang saham perusahaan publik mencapai 32,051 miliar yuan, naik 51,76% YoY.

Laporan tahunan Zijin Mining 2024 menunjukkan bahwa pada tahun 2024, volume sumber daya dan produksi produk mineral utama perusahaan meningkat dari tahun ke tahun, dengan volume dan harga yang sama-sama naik. Produksi tembaga dari tambang melampaui tonggak sejarah 1 juta mt dan terus bertumbuh, sementara produksi emas dari tambang meningkat dengan cepat. Perusahaan mencapai produksi tahunan 1,07 juta mt tembaga, 73 mt emas, 450.000 mt seng (timbal), dan 436 mt perak dari tambang. Di antara jumlah tersebut, tingkat pertumbuhan YoY produksi tembaga dan emas dari tambang masing-masing adalah 6% dan 8%. Meskipun ada tekanan biaya umum di industri pertambangan global, Zijin Mining membentuk kembali keunggulan komparatifnya yang berbiaya rendah dan efisien tinggi, secara efektif menahan tren kenaikan biaya. Biaya penjualan konsentrat tembaga dan konsentrat emas masing-masing turun 4,3% dan 0,43% QoQ, tetap berada pada tingkat rendah di industri pertambangan global. Indikator ekonomi utama mencapai level tertinggi baru, menunjukkan profitabilitas yang kuat. Selama periode pelaporan, perusahaan mencapai laba sebelum bunga, pajak, penyusutan, dan amortisasi (EBITDA) sebesar 63,2 miliar yuan, laba total sebesar 48,1 miliar yuan, dan laba bersih yang dapat diatribusikan kepada pemegang saham sebesar 32,1 miliar yuan, yang masing-masing menunjukkan kenaikan YoY yang signifikan sebesar 36%, 54%, dan 52%. Arus kas bersih yang dihasilkan dari aktivitas operasi adalah 48,9 miliar yuan, naik 33% YoY, menunjukkan arus kas yang kuat dan cukup. Pada akhir periode, total aset adalah 396,6 miliar yuan, termasuk 139,8 miliar yuan aset bersih yang dapat diatribusikan kepada pemegang saham, yang masing-masing menunjukkan kenaikan sebesar 16% dan 30% dibandingkan dengan awal periode. Rasio aset-liabilitas turun menjadi 55%, menunjukkan struktur aset yang lebih teroptimalkan.

Dalam laporan tahunan 2024, Zijin Mining menguraikan rencana produksinya untuk produk mineral utama pada tahun 2025:1,15 juta mt tembaga, 85 mt emas, 440.000 mt seng (timbal), 40.000 mt setara litium karbonat, 450 mt perak, dan 10.000 mt molibdenum dari tambang. Mengingat lingkungan pasar yang kompleks dan terus berubah, rencana ini berfungsi sebagai indikator panduan dan dapat mengalami ketidakpastian. Rencana ini tidak merupakan komitmen untuk mencapai target produksi. Perusahaan berhak melakukan penyesuaian yang sesuai terhadap rencana ini berdasarkan perubahan keadaan. Investor disarankan untuk memperhatikan risikonya.

Pacific Securities merilis laporan penelitian pada 17 April yang merekomendasikan rating "Beli" untuk Zijin Mining. Alasan utama rating tersebut meliputi: 1) Tambang emas Akyem adalah salah satu tambang emas terbesar di Ghana dan saat ini beroperasi secara stabil; 2) Dengan kenaikan harga emas yang terus-menerus, potensi sumber daya dan cadangan proyek untuk eksplorasi lebih lanjut menjanjikan; 3) Peningkatan sumber daya dan cadangan yang terus-menerus meletakkan landasan yang kuat untuk pengembangan jangka panjang. Peringatan risiko: Permintaan tidak sesuai dengan harapan; Penawaran melebihi harapan; Langkah-langkah pengetatan The US Fed melebihi harapan.

Kaiyuan Securities merilis laporan penelitian pada 15 April yang merekomendasikan rating "Beli" untuk Zijin Mining. Alasan utama rating tersebut meliputi: 1) Kinerja stabil bisnis produk mineral, dengan tren peningkatan pusat harga tembaga dan emas; 2) Pelaksanaan rencana pembelian kembali saham untuk meningkatkan mekanisme insentif jangka panjang. Peringatan risiko: Risiko fluktuasi harga bahan baku; Risiko perubahan kebijakan; Risiko kemajuan proyek tidak sesuai dengan harapan.