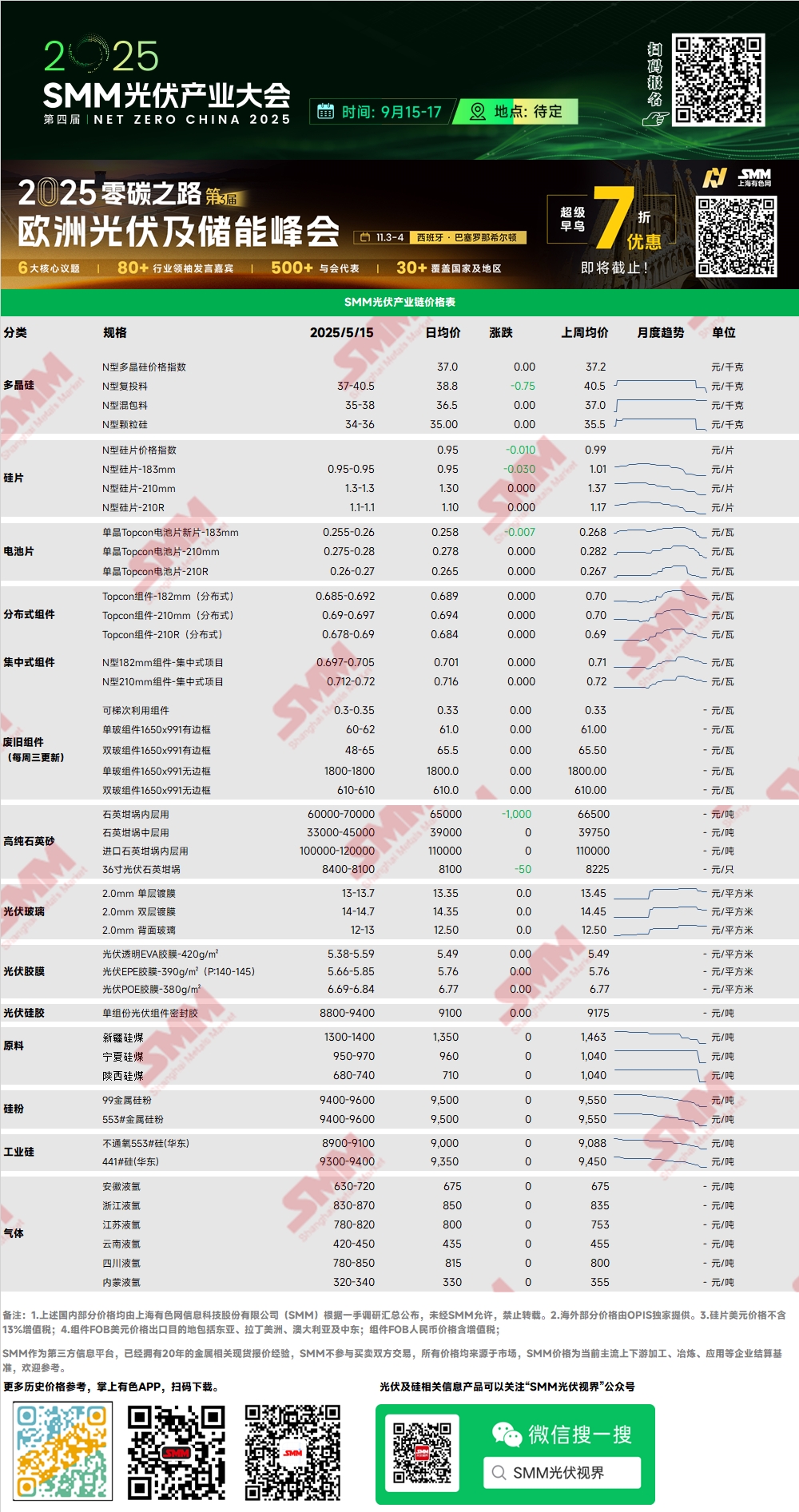

Polisilikon: Minggu ini, harga transaksi utama untuk polisilikon pengisian ulang tipe N di pasar berkisar antara 37 hingga 42 yuan/kg, dengan indeks harga polisilikon tipe N sebesar 37 yuan/kg. Pada awal minggu, produsen polisilikon utama berpegang teguh pada harga penawaran, tetapi harga kembali turun ketika menawarkan harga kepada pabrik penarik kristal. Saat ini, harga transaksi yang diharapkan untuk polisilikon campuran dari produsen utama adalah sekitar 36 yuan/kg. Pertemuan industri kembali diadakan pada hari Rabu untuk membahas hal-hal yang berkaitan dengan pemotongan produksi. Saat ini, produksi polisilikon pada bulan Mei diperkirakan mencapai sekitar 94.000 mt. Harga di pasar hilir baru-baru ini lebih sering mengalami penurunan, dan masih ada tekanan kenaikan harga di pasar masa depan.

Wafer: Minggu ini, harga wafer domestik tipe N 18Xmm adalah 0,95 yuan/potong, wafer tipe N 210R dihargai 1,1 yuan/potong, dan wafer tipe N 210mm dihargai 1,3 yuan/potong. Sentimen pasar secara keseluruhan buruk, dengan dorongan harga dari hilir menjadi hal yang umum, dan harga wafer kembali turun. Misalnya, untuk tipe 183, penawaran harga rendah dalam jumlah besar secara individual telah turun hingga 0,93 yuan/potong. Beberapa perusahaan wafer lebih lanjut memangkas produksi pada awal bulan Mei, dan saat ini, produksi wafer domestik diperkirakan akan melampaui 55GW, dengan produksi global melampaui 58GW.

Sel: Untuk sel tipe P, harga penawaran utama untuk 182P telah turun ke kisaran 0,29 yuan/W, dengan skala permintaan secara keseluruhan terus menyusut. Untuk sel tipe N, harga penawaran utama untuk 183N adalah 0,26 yuan/W, dengan harga penawaran berkisar antara 0,255 hingga 0,26 yuan/W, 210RN antara 0,26 hingga 0,27 yuan/W, dan 210N antara 0,28 hingga 0,285 yuan/W. Di antara ini, harga 210RN dan 210N relatif stabil. 210RN saat ini berada dalam keseimbangan ketat, dengan pasokan eksternal yang terbatas dan penghentian sementara tren penurunan harga. Harga 183N turun dengan cepat minggu ini, terutama karena permintaan pasar yang lemah. Pabrik modul, yang memiliki daya tawar yang lebih tinggi, terus menekan harga, dan pabrik sel surya, yang menghadapi tekanan persediaan, mengirimkan barang dalam kisaran harga ini. Saat ini, pabrik khusus dan terintegrasi sedang mempertimbangkan pemotongan produksi lebih lanjut untuk mengurangi tekanan persediaan pada akhir bulan Mei. Diperkirakan dalam jangka pendek, harga sel akan terus berfluktuasi menurun setelah memasuki periode platform dasar saat ini karena ketidakseimbangan penawaran dan permintaan serta dampak harga wafer.

Modul: Pekan ini, harga modul fotovoltaik terus menurun. Harga transaksi utama untuk modul N-type 182mm dalam proyek terpusat berkisar antara 0,697 hingga 0,705 yuan/W, dengan harga rata-rata turun sebesar 0,004 yuan/W. Harga transaksi utama untuk modul N-type 210mm berkisar antara 0,712 hingga 0,72 yuan/W, dengan harga rata-rata turun sebesar 0,004 yuan/W. Harga modul N-type 182 untuk proyek terdistribusi berkisar antara 0,685 hingga 0,692 yuan/W, dengan harga rata-rata turun sebesar 0,01 yuan/W dibandingkan dengan Jumat lalu. Harga modul N-type 210 untuk proyek terdistribusi berkisar antara 0,69 hingga 0,697 yuan/W, dengan harga rata-rata turun sebesar 0,01 yuan/W dibandingkan dengan Jumat lalu. Harga modul N-type 210R untuk proyek terdistribusi berkisar antara 0,678 hingga 0,69 yuan/W, dengan harga rata-rata turun sebesar 0,008 yuan/W dibandingkan dengan Jumat lalu. Pekan ini, fenomena inversi antara modul terdistribusi dan terpusat telah agak mereda, dan terdapat kecenderungan harga modul untuk stabil di level terendah dalam jangka pendek. Saat ini, pemerintah daerah telah secara berturut-turut memperkenalkan kebijakan untuk menerapkan Dokumen No. 136, dan klien akhir masih menunggu pemberitahuan tender untuk menghitung hasil investasi mereka. Pekan ini, Asosiasi Industri Fotovoltaik memberikan harga patokan untuk modul saat ini sebagai panduan. Diketahui bahwa pelanggaran terhadap peraturan yang relevan dapat mengakibatkan dimasukkan dalam daftar hitam. SMM menganalisis bahwa langkah ini akan berkontribusi pada stabilisasi harga modul dalam jangka pendek.

Terminal: Dari 5 Mei 2025 hingga 11 Mei 2025, SMM mencatat total 27 perusahaan domestik yang memenangkan tender untuk proyek modul fotovoltaik selama pekan tersebut. Harga tender yang dimenangkan untuk modul fotovoltaik terkonsentrasi dalam kisaran 0,66-0,87 yuan/W, dengan harga rata-rata tertimbang sebesar 0,76 yuan/W untuk pekan tersebut, meningkat sebesar 0,01 yuan/W dibandingkan dengan pekan sebelumnya. Total kapasitas pengadaan tender yang dimenangkan adalah 263,77 MW, meningkat sebesar 220,44 MW dibandingkan dengan pekan sebelumnya.

Film: Kisaran harga utama untuk film EVA adalah 13.000-13.200 yuan/mt, sedangkan kisaran harga untuk film EPE adalah 14.500-15.000 yuan/mt. Di sisi biaya, harga EVA kelas fotovoltaik telah turun, melemahkan dukungan biaya. Di sisi permintaan, harga modul telah turun, yang menyebabkan penurunan permintaan. Di bawah tekanan ganda dari biaya dan permintaan, harga film telah menurun.

EVA: Minggu ini, harga EVA kelas PV berkisar antara 10.500-10.700 yuan/mt, dengan pusat transaksi terus menurun. Harga EVA kelas busa dan kelas kabel juga mengalami penurunan yang signifikan. Di sisi permintaan, harga film telah jatuh, menekan spread harga dan memaksa sisi bahan baku untuk memberikan diskon. Sentimen pasar secara keseluruhan adalah menunggu dan melihat, dan diperkirakan harga EVA akan terus menurun di periode selanjutnya.

POE: Harga pengiriman ke pabrik POE domestik tetap stabil pada 12.000-14.000 yuan/mt. Meskipun beberapa perusahaan petrokimia masih berada dalam siklus pemeliharaan, di bawah dampak ganda dari permintaan yang lemah dan peluncuran kapasitas baru secara bertahap, harga pasar POE kelas PV diperkirakan akan fluktuasi menurun.

Kaca PV: Minggu ini, harga patokan yang dikutip oleh beberapa perusahaan kaca PV tetap stabil. Hingga saat ini, kutipan utama untuk kaca PV berlapis tunggal 2,0 mm di Cina adalah 13,5 yuan/m², dengan beberapa perusahaan menurunkan kutipan mereka menjadi 13 yuan/m². Kutipan utama untuk kaca PV berlapis tunggal 3,2 mm adalah 22,0 yuan/m², dan kutipan utama untuk kaca belakang 2,0 mm adalah 12,0 yuan/m². Minggu ini, harga tinggi di pasar kaca PV domestik telah sedikit melonggar. Hingga saat ini, kutipan untuk kaca PV berlapis tunggal 2,0 mm adalah 13-13,7 yuan/m². Karena sentimen pembelian perusahaan modul yang lesu baru-baru ini, perusahaan kaca masih mempertahankan sikap memberikan diskon. Meskipun masih memiliki keuntungan, kutipan pasar kaca mulai menurun minggu ini. Namun, sentimen perusahaan modul belum terpicu. Di tengah latar belakang harga modul yang terus menurun, perusahaan modul telah mempertahankan model pembelian dengan volume rendah dan tepat waktu. Diperkirakan periode pembelian berikutnya akan pada akhir minggu depan, dengan harga pembelian target 13 yuan/m². Oleh karena itu, negosiasi harga pasar kaca baru-baru ini telah mencapai jalan buntu. Di sisi penawaran, tidak ada peluncuran kapasitas baru minggu ini. Namun, beberapa produk dari kiln yang mulai berproduksi sebelumnya mulai memasuki pasar, dan pasokan pasar secara keseluruhan diperkirakan akan terus meningkat.

Pasir kuarsa kemurnian tinggi: Minggu ini, kutipan harga untuk beberapa produk pasir kuarsa kemurnian tinggi domestik masih mempertahankan ekspektasi penurunan. Harga pasar saat ini adalah sebagai berikut: Pasir lapisan dalam dibanderol dengan harga 60.000-70.000 yuan/mt, dengan penurunan 3.000 yuan/mt dari harga tertinggi. Pasir lapisan tengah dibanderol dengan harga 33.000-45.000 yuan/mt, dengan harga yang tetap stabil. Pasir lapisan luar dibanderol dengan harga 18.000-24.000 yuan/mt, dengan penurunan 1.000 yuan/mt dari harga tertinggi. Wafer domestik terus menghadapi tekanan harga menurun minggu ini. Di tengah pelemahan jadwal dan harga produksi wafer, produsen wafer memiliki niat kuat untuk menekan pembelian bahan baku. Akibatnya, harga pasir domestik mulai sedikit menurun minggu ini. Sementara itu, pembatalan beberapa tarif baru-baru ini dalam perang dagang telah meredakan sentimen kekurangan pasir impor. Baru-baru ini, beberapa perusahaan crucible telah mulai melakukan negosiasi harga dengan pemasok pasir impor. Dipengaruhi oleh melemahnya permintaan, harga pasir impor juga diperkirakan akan menurun, dengan harga kontrak jangka panjang mungkin turun di bawah 90.000 yuan/mt dan harga pesanan spot mungkin turun di bawah 95.000 yuan/mt.

》Lihat Database Rantai Industri PV SMM