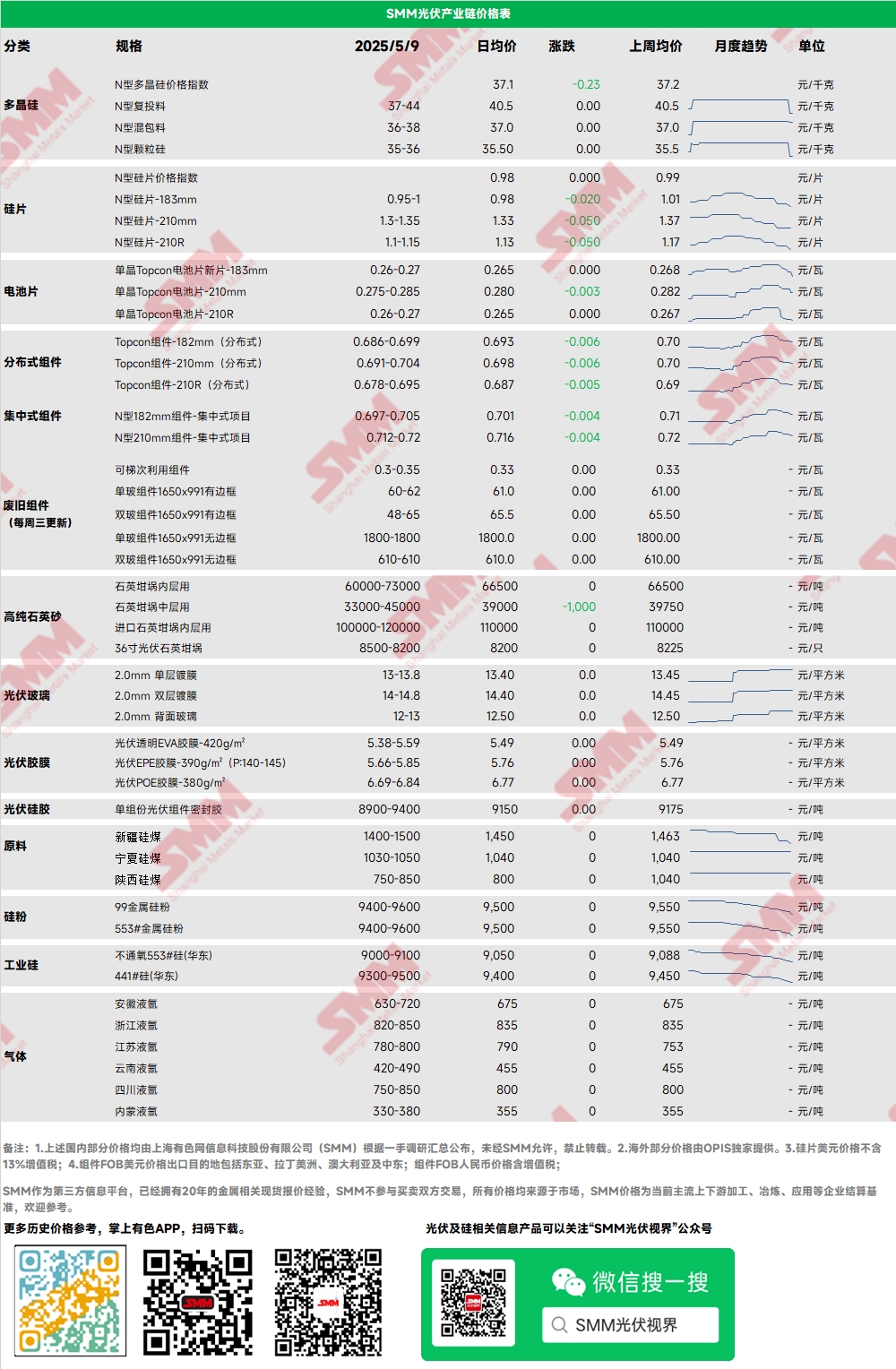

Polisilikon: Pekan ini, harga transaksi utama untuk polisilikon pengisian ulang tipe N di pasar berkisar antara 37 hingga 44 yuan/kg, dengan indeks harga polisilikon tipe N sebesar 37,28 yuan/kg. Pusat harga polisilikon sedikit turun pekan ini, terutama karena sentimen pasar yang melemah pada awal pekan. Selanjutnya, ketika pasar berjangka runtuh, sentimen pasar semakin terpukul. Perusahaan-perusahaan kelas atas mulai menunjukkan tanda-tanda berdiri teguh pada penawaran untuk mendukung pasar, dengan beberapa menghentikan penawaran. Periode perdagangan terkonsentrasi setelah libur Hari Buruh telah berlalu, dan transaksi pasar terbatas, dengan sebagian besar mempertahankan sikap menunggu dan melihat.

Wafel: Pekan ini, harga wafel 18Xmm tipe N domestik berkisar antara 0,95 hingga 1,05 yuan/potong, dengan wafel 210R tipe N seharga 1,15 hingga 1,2 yuan/potong dan wafel 210mm tipe N seharga 1,35 hingga 1,4 yuan/potong. Sentimen pasar secara keseluruhan buruk, dengan permintaan pembelian hulu tetap datar. Harga wafel 183mm turun lagi, dengan harga individual mencapai serendah 0,95 yuan/potong. Transaksi pasar cukup moderat selama libur Hari Buruh, dengan perusahaan-perusahaan kelas atas mempertahankan pesanan pada 1 yuan/potong. Setelah libur, ketika kondisi pasar hulu melemah, pasar wafel mengikuti dengan penurunan harga. Jadwal produksi wafel terbaru untuk bulan Mei adalah sekitar 55GW+, yang merupakan penurunan dibandingkan dengan bulan April secara bulan ke bulan.

Sel: Untuk sel tipe P, penawaran utama untuk 182P adalah 0,29-0,295 yuan/W, dengan penyusutan skala permintaan secara keseluruhan yang signifikan. Untuk sel tipe N, penawaran untuk 183N berkisar antara 0,26-0,27 yuan/W, 210RN antara 0,26-0,27 yuan/W, dan 210N antara 0,275-0,285 yuan/W. Di antara ini, harga untuk 210RN dan 183N telah turun paling cepat baru-baru ini, mencapai titik terendah untuk seluruh tahun 2024. Ada dua alasan utama untuk hal ini: pertama, penurunan harga wafel hulu yang berkelanjutan telah menurunkan biaya sel; kedua, penyusutan permintaan penggunaan akhir telah menyebabkan peningkatan tingkat persediaan industri, yang memotivasi pabrik sel surya untuk menurunkan harga untuk meningkatkan pengiriman. Saat ini, pasar sedang mengamati tren harga wafel di masa depan, dengan produsen modul menunjukkan rendahnya kemauan untuk membeli dan menguji elastisitas penurunan di dekat titik harga 0,26 yuan/W.Beberapa produsen sel kelas atas masih mempertahankan strategi berpegang teguh pada harga penawaran. Jika harga wafer telah mencapai titik terendah, penurunan harga sel akan menyebabkan pendapatan jatuh di bawah garis biaya; jika harga wafer terus menurun, masih ada ruang untuk harga sel turun lebih jauh.

Modul: Pekan ini, harga modul PV mempercepat tren penurunannya. Harga transaksi utama untuk modul N-type 182mm dalam proyek terpusat berkisar antara 0,7-0,71 yuan/W, dengan harga rata-rata turun sebesar 0,006 yuan/W. Harga transaksi utama untuk modul N-type 210mm berkisar antara 0,715-0,725 yuan/W, dengan harga rata-rata turun sebesar 0,009 yuan/W. Harga modul N-type 182mm terdistribusi sekitar 0,693-0,705 yuan/W, dengan harga rata-rata turun sebesar 0,011 yuan/W dibandingkan dengan Jumat lalu. Harga modul N-type 210mm terdistribusi adalah 0,698-0,71 yuan/W, dengan harga rata-rata turun sebesar 0,011 yuan/W dibandingkan dengan Jumat lalu. Harga modul N-type 210R terdistribusi adalah 0,683-0,7 yuan/W, dengan harga rata-rata turun sebesar 0,015 yuan/W dibandingkan dengan Jumat lalu. Pekan ini, inversi antara harga modul PV terdistribusi dan terpusat terus berlanjut, dengan harga untuk beberapa pesanan yang dijadwalkan untuk pengiriman pada Mei-Juni sudah jatuh di bawah 0,65 yuan/W (termasuk ongkos kirim), dan harga pesanan forward mendekati level terendah sebelumnya. Menurut SMM, harga penawaran rata-rata yang menang untuk pesanan pengadaan terpusat modul 26,667 GW dari China National Nuclear Corporation (CNNC) adalah 0,686 yuan/W, dengan tanggal pengiriman 31 Maret 2026. Harga-harga ini sebanding dengan harga modul forward, menunjukkan bahwa pasar terminal relatif optimis terhadap permintaan pada semester kedua tahun ini dan Q1 tahun depan, mengirimkan sinyal positif ke pasar.

Terminal: Dari 28 April 2025 hingga 4 Mei 2025, SMM mencatat total 23 bagian proyek yang dianugerahi untuk modul PV yang melibatkan beberapa perusahaan, termasuk CSI Solar Co., Ltd., Jinko Solar Co., Ltd., dan Hunan Redsolar New Energy Technology Co., Ltd., dengan 12 proyek yang mengungkapkan kapasitas terpasang. Jenis utama modul PV yang dibeli dan dianugerahi pekan ini adalah N-type. Harga penawaran yang menang untuk modul PV terkonsentrasi dalam kisaran 0,66-0,85 yuan/W, dengan harga rata-rata tertimbang mingguan sebesar 0,75 yuan/W, meningkat sebesar 0,06 yuan/W dibandingkan dengan pekan lalu.Karena semua proyek yang memenangkan tender minggu ini berskala kecil, harga penawaran yang menang relatif tinggi, sehingga harga rata-rata tertimbang mingguan meningkat sebesar 0,06 yuan/W. Total kapasitas pengadaan proyek yang memenangkan tender minggu ini adalah 43,33 MW, turun 927,59 MW dibandingkan minggu lalu. Karena akhir bulan April dan libur Hari Buruh bertepatan minggu ini, total kapasitas pengadaan proyek yang memenangkan tender sangat dipengaruhi oleh waktu. Kapasitas pengadaan yang jelas untuk modul tipe N minggu ini adalah sekitar 39,98 MW, menyumbang 92,29%.

Lembaran: Minggu ini, harga EVA kelas PV berkisar antara 11.000 hingga 11.700 yuan/mt. Permintaan untuk EVA kelas busa dan kelas kabel melambat, sehingga harga turun secara signifikan. Pada bulan Mei, harga pesanan baru untuk lembaran di sisi permintaan menurun, dan penyempitan selisih harga memaksa sisi bahan baku untuk memberikan diskon, sehingga memperlambat laju transaksi di pasar EVA. Secara keseluruhan, transaksi berada pada tingkat rata-rata, dan perusahaan lembaran mempertahankan sikap menunggu dan melihat. Diperkirakan harga EVA akan terus berada di bawah tekanan.

Kisaran harga utama untuk lembaran EVA adalah 13.000-13.200 yuan/mt, dan kisaran harga untuk lembaran EPE adalah 14.500-15.000 yuan/mt, dengan harga yang menurun. Di sisi permintaan, harga modul turun, dan permintaan melemah. Di sisi biaya, harga EVA kelas PV menurun, memberikan dukungan biaya untuk penurunan harga lembaran.

Harga pengiriman ke pabrik POE domestik tetap stabil pada 12.000-14.000 yuan/mt. Meskipun beberapa perusahaan petrokimia masih dalam periode pemeliharaan, di bawah tekanan ganda dari permintaan yang semakin melemah dan peluncuran kapasitas baru yang bertahap, diperkirakan harga POE kelas PV akan berada di bawah tekanan.

Kaca PV: Minggu ini, pusat harga beberapa perusahaan kaca PV tetap stabil. Hingga saat ini, penawaran utama untuk kaca PV berlapis tunggal 2,0mm di Tiongkok adalah 13,5 yuan/m², dengan beberapa perusahaan menurunkan penawaran mereka menjadi 13 yuan/m². Penawaran utama untuk kaca PV berlapis tunggal 3,2mm adalah 22,0 yuan/m², dan penawaran utama untuk kaca back-sheet 2,0mm adalah 12,0 yuan/m². Minggu ini, perusahaan modul domestik belum memulai kegiatan pengadaan, tetapi lebih fokus pada penyelidikan, negosiasi, dan penekanan harga. Perusahaan kaca telah melihat sedikit peningkatan dalam persediaan kaca mereka.Dipengaruhi oleh penurunan harga modul, terdapat resistensi yang kuat di antara perusahaan modul terhadap pengadaan kaca. Mengingat margin keuntungan saat ini untuk kaca, perusahaan telah secara tepat menurunkan penawaran mereka, dengan mengadopsi strategi diskon volume. Diperkirakan bahwa pusat harga transaksi akan terus bergerak turun di masa mendatang.

Pasir kuarsa kemurnian tinggi: Pekan ini, beberapa produk pasir kuarsa kemurnian tinggi dalam negeri telah mengalami penurunan penawaran yang kecil. Penawaran pasar saat ini adalah sebagai berikut: pasir lapisan dalam dibanderol dengan harga 60.000-73.000 yuan/mt, pasir lapisan tengah dengan harga 33.000-45.000 yuan/mt, dan pasir lapisan luar dengan harga 18.000-25.000 yuan/mt. Harga wafer dalam negeri terus menurun pekan ini. Di tengah kinerja pasar yang secara keseluruhan lemah, volume transaksi pasir kuarsa juga telah menurun dengan cepat. Beberapa perusahaan yang sebelumnya menaikkan penawaran mereka kini telah mulai menurunkannya. Pusat penawaran pasar utama telah bergeser turun sekitar 2.000 yuan/mt. Diperkirakan bahwa, di bawah pengaruh gabungan dari melemahnya permintaan dan menyempitnya keuntungan hilir, harga pasir kuarsa akan tetap dalam kondisi stagnan.

》Periksa Database Rantai Industri PV SMM