》Lihat kutipan, data, dan analisis pasar logam SMM

》Berlangganan untuk melihat tren harga historis kargo spot logam SMM

Pada bulan April, harga tembaga mencapai titik terendah dan kemudian rebound. Pada awal bulan, karena sikap Trump yang terus berubah dalam negosiasi tarif, kekhawatiran pasar tentang perang dagang memberi beban pada logam nonferrous, dengan tembaga menjadi yang paling terpukul. Tembaga LME jatuh hingga $8.150/mt, dan tembaga SHFE mencapai batas harian penurunan. Selisih harga antara LME dan COMEX sempat menyempit, tetapi ketika sentimen pasar tentang "ketidakpastian" tarif mereda, AS terus menyedot katoda tembaga.

Menurut interaksi SMM dengan pasar, ketika harga tembaga SHFE jatuh di bawah 75.000 yuan/mt, pesanan hilir secara signifikan melampaui ekspektasi, diikuti oleh pembelian yang terburu-buru di tengah kenaikan harga yang berkelanjutan, mendorong harga tembaga kembali ke sekitar 77.000 yuan/mt. Transaksi spot aktif di seluruh negeri pada bulan April. Produksi smelter SMM mencapai 1,1257 juta mt. Di tengah pasokan tembaga bekas yang ketat pada bulan April, beberapa perusahaan menyatakan bahwa mereka telah menimbun bahan baku tembaga bekas pada bulan Maret, dan impor tambahan anoda tembaga pada bulan April meningkatkan produksi katoda tembaga di smelter yang tidak menggunakan konsentrat tembaga.

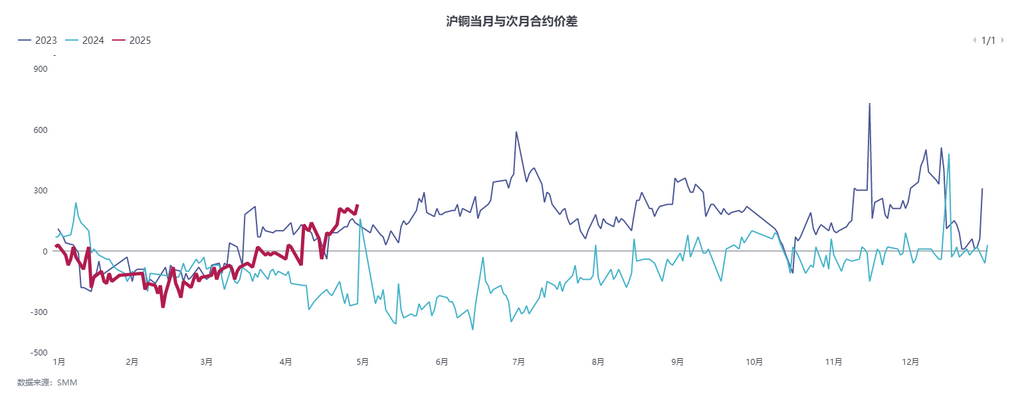

Namun, pasar Cina timur saat ini terutama memperdagangkan kargo katoda tembaga terdaftar dan kargo nonterdaftar impor dari Afrika, Rusia, Kazakhstan, dll., dengan volume kargo yang memenuhi standar pengiriman semakin berkurang. Dengan kedatangan domestik dan impor yang rendah, arus keluar yang aktif menyebabkan penurunan persediaan yang lebih besar dari yang diperkirakan. Selisih harga BACK antara bulan dekat dan bulan yang ditunda terus melebar.

- Penurunan persediaan yang berkelanjutan sangat mendukung premi dan diskon spot.

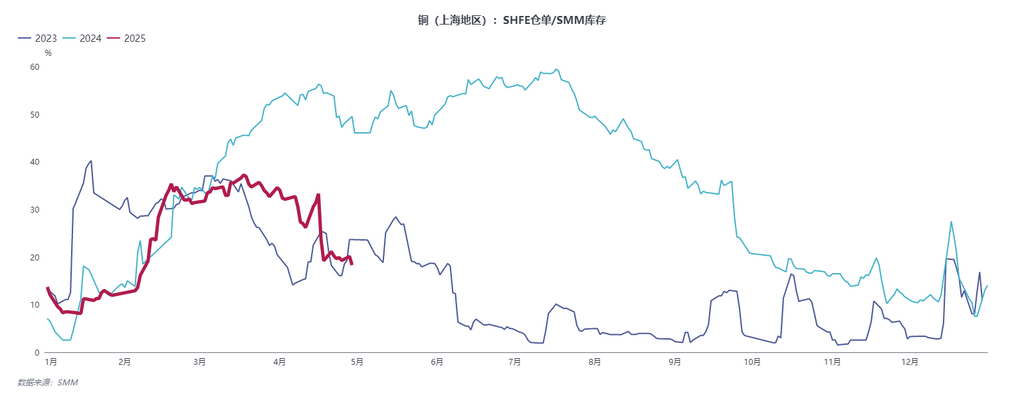

Menurut data SMM, persediaan sosial katoda tembaga di Cina menurun sekitar 200.000 mt pada bulan April, dengan Shanghai menyumbang sekitar 110.000 mt dari penurunan tersebut. Premi spot naik dari 10 yuan/mt pada awal bulan menjadi lebih dari 200 yuan/mt pada akhir bulan.

- Selisih harga antara bulan dekat dan bulan yang ditunda melebar secara signifikan, dengan lebih banyak spekulasi pada bulan yang ditunda. Tren tahunan mendekati tahun 2023.

Selisih harga BACK antara bulan dekat dan bulan yang ditunda melebar hingga 200 yuan/mt dan kemudian bergerak stagnan, gagal untuk memperluas lebih lanjut hingga 300 yuan/mt seperti yang diperkirakan. Sebagian besar spekulan menempatkan kepemilikan mereka pada bulan Juli, Agustus, dan September, di mana selisih harga BACK antara bulan yang ditunda menawarkan lebih banyak peluang arbitrase.

Namun, mengingat proporsi saat ini surat berharga terhadap persediaan sosial, proporsi ini terus menurun di tengah penurunan persediaan, meningkatkan risiko squeeze. Dapat diprediksi bahwa selisih harga BACK antara bulan dekat dan bulan yang ditunda tembaga SHFE dapat mencapai keuntungan 300-400 yuan/mt, dengan perhatian yang diperlukan terhadap perubahan ekstrem dalam selisih harga saat hari perdagangan terakhir mendekat.

3, 4. Pasokan tembaga bekas yang ketat pada bulan Maret dan April membuat katoda tembaga nonterdaftar menjadi pilihan utama untuk pengadaan hilir

Karena gangguan tarif AS yang dikombinasikan dengan kebijakan dalam industri daur ulang, pengiriman tembaga bekas mengetat, dan kargo nonterdaftar dan nonstandar impor memainkan peran pengganti, sambil juga mempromosikan penurunan persediaan katoda tembaga. Selisih harga SMM antara SX-EW dan tembaga nonterdaftar memberikan panduan yang jelas tentang selisih harga antara katoda tembaga dan tembaga bekas, yang umumnya menyatu pada bulan April.

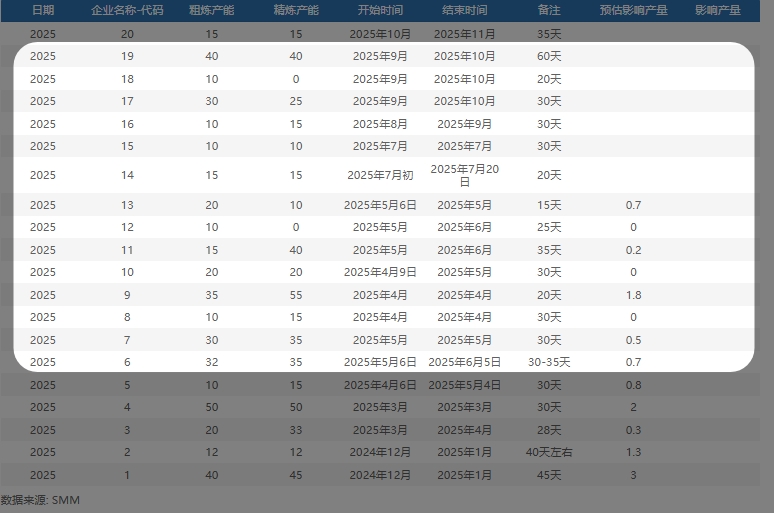

4. Pemeliharaan smelter berikutnya baik di dalam negeri maupun luar negeri, ditambah dengan gangguan yang diperbesar pada anoda tembaga luar negeri, semakin melemahkan TC konsentrat tembaga

Pada akhir Maret 2025, Glencore Plc menangguhkan pengiriman tembaga dari smelter Altonorte-nya di Chili karena dampak pada tungku peleburan. Smelter ini terutama memproduksi anoda tembaga yang disesuaikan, dengan kapasitas produksi tembaga tahunan sekitar 350.000 mt dalam kandungan logam. Sebuah smelter tembaga anoda di Zambia dengan kapasitas 350.000 mt dalam kandungan logam akan menjalani pemeliharaan dari April hingga Juni 2025, yang mempengaruhi produksi selama periode tersebut. Pada 30 April, Indeks Konsentrat Tembaga Impor SMM (mingguan) dilaporkan pada -$42,61/dmt, penurunan $0,09/dmt dari -$42,52/dmt periode sebelumnya. Koefisien harga untuk bijih perdagangan domestik dengan kadar 20% adalah 93%-95%.

Pada bulan Mei, beberapa smelter domestik memiliki rencana pemeliharaan, dengan dampak diperkirakan 21.000 mt pada produksi katoda tembaga. Masih ada rencana pemeliharaan terkonsentrasi dari Juli hingga September.

Secara keseluruhan, didukung oleh konsumsi April, situasi persediaan rendah pada bulan Mei mendukung struktur dan premi bulan dekat. Namun, pasar khawatir bahwa dari akhir Mei hingga akhir Juni, ketidakpastian tarif dapat menyebabkan penurunan pesanan ekspor, yang mempengaruhi kontinuitas dan antusiasme pengadaan pengguna akhir. Seiring berjalannya waktu Mei, sementara masalah pasokan terus berlanjut, apakah konsumsi dapat terus meningkat atau bahkan mempertahankan masih harus dilihat. Saat ini, selisih harga antara kontrak SHFE tembaga 2505 dan 2506 diperkirakan akan melebar hingga 500 yuan/mt sebelum pengiriman, dengan struktur bulan yang ditunda masih diperkirakan terus melebar.

》Lihat basis data rantai industri logam SMM