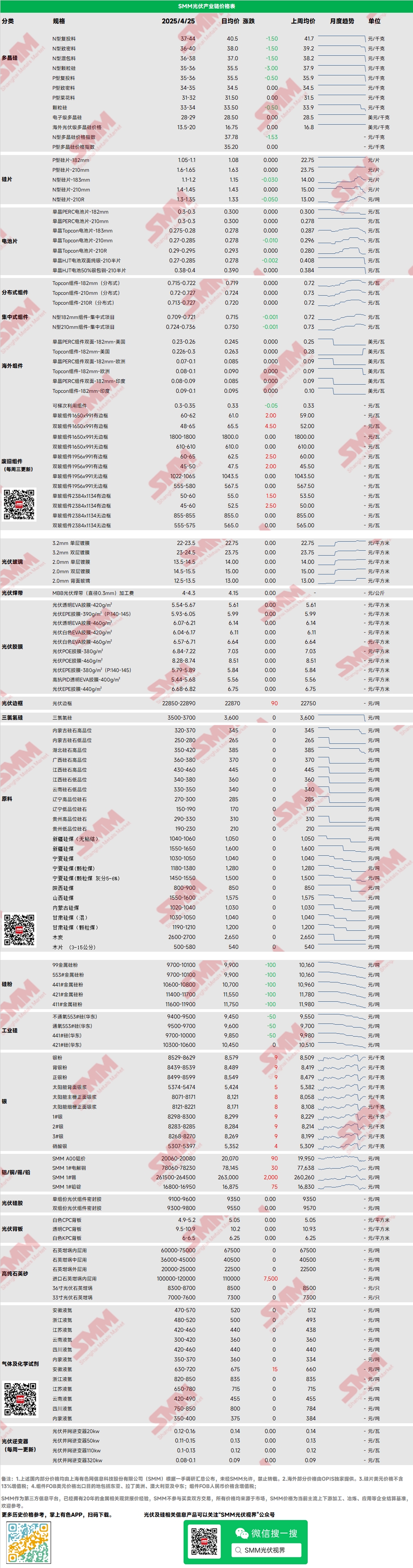

Polysilikon: Minggu ini, harga transaksi utama untuk polysilikon N-tipe pengisian ulang berkisar 37-44 yuan/kg, dan untuk polysilikon N-tipe padat 36-40 yuan/kg. Harga polysilikon terus menurun, dengan beberapa perusahaan memiliki harga transaksi di bawah kisaran harga utama saat ini. Pasar spot polysilikon menunjukkan tren penurunan yang jelas. Pertemuan industri diadakan pada hari Rabu, dan rencana produksi kembali oleh beberapa perusahaan polysilikon akan dibahas dalam pertemuan berikutnya. Beberapa perusahaan mungkin memiliki rencana pemotongan produksi pada Mei. Perusahaan mulai sengaja mempertahankan pasar saat ini, tetapi perlu dicatat bahwa sentimen downstream belum membaik, dan stok polysilikon mengalami tekanan. Perusahaan downstream saat ini berada dalam pola pikir yang didorong oleh harga.

Wafer: Minggu ini, wafer N-tipe domestik 18Xmm diberi harga 1,1-1,2 yuan/buah, N-tipe 210R seharga 1,3-1,35 yuan/buah, dan wafer N-tipe 210mm seharga 1,4-1,45 yuan/buah. Harga wafer terus menurun, dengan penurunan di semua ukuran. Perusahaan wafer mengadakan pertemuan industri pada hari Selasa, menyesuaikan kuota Q2 ke bawah. Harapan tinggi untuk pemotongan produksi wafer dan sel berikutnya, yang mungkin membantu meredakan surplus pasokan.

Sel: Minggu ini, harga sel surya terus menurun, tanpa tanda-tanda dasar, dan prospek secara keseluruhan tetap bearish. Sel 183 mengalami penurunan tajam, dengan penawaran terendah anjlok dari 0,28 menjadi 0,27, yang diperkirakan akan menjadi penawaran utama dalam jangka pendek, terutama karena surplus pasokan 183. Diharapkan 210r akan terus turun, dari 0,28 menjadi 0,275 dalam waktu dekat. Harga sel 210N tetap relatif stabil, dengan harga utama 0,295-0,30 yuan/W. Minggu ini, permintaan dan dukungan biaya sel surya terus melemah, volume perdagangan pasar menurun, dan perusahaan terkait memiliki harapan untuk pemotongan produksi.

Modul: Minggu ini, penurunan harga modul menyempit. Modul N-tipe 182 terdistribusi saat ini diberi harga sekitar 0,715-0,722 yuan/W, dengan harga rata-rata turun 0,007 yuan/W WoW. Modul N-tipe 210 terdistribusi saat ini diberi harga 0,72-0,727 yuan/W, dengan harga rata-rata turun 0,007 yuan/W WoW. Modul N-tipe 210R terdistribusi saat ini diberi harga 0,713-0,727 yuan/W, dengan harga rata-rata turun 0,009 yuan/W WoW. Modul N-tipe 182 terpusat saat ini diberi harga 0,709-0,721 yuan/W, dengan harga rata-rata turun 0,009 yuan/W WoW. Modul N-tipe 210 terpusat saat ini diberi harga 0,724-0,736 yuan/W, dengan harga rata-rata turun 0,011 yuan/W WoW. Minggu ini, penurunan harga modul menyempit. Harga penjualan spot termasuk pajak pada April tetap di atas 0,7 yuan/W, tetapi harga pesanan maju termasuk pajak untuk pengiriman Mei telah jatuh di bawah 0,65 yuan/W, dengan tren penurunan yang lebih cepat. Situasi di atas menunjukkan bahwa sebelum periode 5.31, kebijakan pendukung domestik kurang berkelanjutan, dan perusahaan cukup pesimis tentang pasar masa depan, dengan penurunan signifikan dalam pesanan modul maju. Selain itu, dengan penurunan berkelanjutan harga bahan utama dan kenaikan bahan bantu seperti perak kaca, perusahaan modul terintegrasi semakin terbebani oleh kenaikan biaya non-silikon, dan proporsi pemotongan produksi berikutnya diperkirakan akan meningkat secara signifikan.

Terminal: Dari 14 April hingga 20 April 2025, SMM mencatat bahwa perusahaan domestik, termasuk LONGi Green Energy Technology Co., Ltd., Jinko Solar Co., Ltd., dan JA Solar Technology Co., Ltd., memenangkan total 37 bagian proyek modul PV, di mana 18 mengungkapkan kapasitas terpasang. Minggu ini, pembelian model modul yang ditentukan termasuk modul PV N-tipe dan P-tipe. Distribusi harga penawaran pemenang terkonsentrasi pada 0,69-0,95 yuan/W; harga rata-rata tertimbang mingguan adalah 0,72 yuan/W, turun 0,01 yuan/W WoW; kapasitas pembelian total adalah 742,50 MW, penurunan 209,77 MW WoW. Kapasitas pembelian modul N-tipe minggu ini sekitar 462,53 MW, atau 62,29%.

EVA: Minggu ini, harga penyelesaian EVA tingkat PV tetap 11.550-11.950 yuan/mt, dengan perlambatan laju transaksi dan sentimen pasar wait-and-see yang kuat, menunjukkan tren fluktuatif. EVA busa dan kabel turun 100 yuan/mt WoW. Di sisi pasokan, beberapa perusahaan petrokimia beralih produksi ke EVA tingkat PV, dan pasokan spot secara bertahap pulih. Di sisi permintaan, lonjakan pemasangan mendekati akhir, dan dengan penurunan diperkirakan pesanan film baru pada Mei, pemulihan pasokan dan kontraksi permintaan diperkirakan akan menyebabkan tren penurunan harga EVA.

Film: Kisaran harga utama untuk film EVA adalah 13.300-13.500 yuan/mt, dan untuk film EPE, 15.200-15.500 yuan/mt, dengan harga tetap stabil. Di sisi permintaan, harga modul menunjukkan tren penurunan, dan lonjakan pemasangan mendekati akhir, dengan permintaan secara bertahap melambat. Diperkirakan harga pesanan film baru pada Mei akan menunjukkan tren penurunan, dan harga EVA tingkat PV di sisi biaya diperkirakan akan menurun, memberikan dukungan biaya untuk tren penurunan harga film.

POE: Harga pengiriman pabrik POE domestik tetap stabil 12.000-14.000 yuan/mt, dengan harga sementara stabil. Meskipun beberapa pabrik petrokimia sedang menjalani perawatan, di bawah dampak ganda permintaan pemasangan yang melemah dan pelepasan kapasitas baru, harga POE tingkat PV diperkirakan akan mengalami tekanan dan menurun.

Kaca PV: Minggu ini, beberapa perusahaan kaca PV sedikit menaikkan penawaran mereka. Saat ini, penawaran utama untuk lapisan tunggal domestik 2,0 mm adalah 14,0 yuan/m², dengan harga transaksi utama 13,7 yuan/m². Penawaran utama untuk lapisan tunggal 3,2 mm adalah 22,5 yuan/m², dan untuk kaca belakang 2,0 mm, 13,0 yuan/m². Minggu ini, beberapa perusahaan kaca PV sedikit menaikkan penawaran mereka sebesar 0,5 yuan/m², tetapi penerimaan pesanan harga tinggi buruk. Perusahaan modul, dengan latar belakang penurunan harga mereka sendiri, tetap sangat menolak kenaikan harga bahan baku. Dalam jangka pendek, perusahaan hulu dan hilir diperkirakan akan berada dalam kebuntuan, tetapi dengan penurunan jadwal produksi modul, harga tinggi diperkirakan sulit untuk ditransaksikan.

Pasir Kuarsa Tingkat Kebersihan Tinggi: Minggu ini, perusahaan pasir kuarsa tingkat kebersihan tinggi domestik terkemuka terus menaikkan penawaran pasir lapis tengah, sementara harga pasir lainnya tetap stabil. Penawaran pasar saat ini adalah sebagai berikut: pasir lapis dalam 65.000-75.000 yuan/mt, pasir lapis tengah 36.000-45.000 yuan/mt, dan pasir lapis luar 20.000-25.000 yuan/mt. Minggu ini, perusahaan kuarsa domestik terkemuka sedikit menaikkan penawaran pasir lapis tengah, tetapi perusahaan crucible downstream belum menerima kenaikan harga, sebagian besar mengadopsi sikap wait-and-see. Dengan diperkirakannya penyempitan tarif perang dagang, harga pasir impor mungkin sedikit menurun, dan sentimen panik pasar sedikit mereda. Diperkirakan pusat transaksi pasir kuarsa akan sedikit menarik diri.