Berita SMM 28 Maret

Hingga 28 Maret, kontrak seng SHFE yang paling diperdagangkan ditutup pada 23.770 yuan/mt, naik 345 yuan/mt untuk bulan ini, kenaikan 1,47%. Harga seng turun sepanjang Maret, mencapai titik terendah 23.470 yuan/mt di awal bulan dan akhir bulan. Secara keseluruhan, harga seng meningkat signifikan pada Maret. Apakah tren kenaikan akan berlanjut pada April?

Perspektif makro. Secara internasional pada Maret, Trump meningkatkan kebijakan tarif, dengan AS diperkirakan akan memberlakukan tarif tambahan pada impor tembaga. Tarif otomotif mulai berlaku pada 2 April, memicu kekhawatiran perlambatan manufaktur global dan menekan nafsu risiko, memberi tekanan pada harga logam non-ferrous. Di dalam negeri, Sidang Dua Majelis digelar, dan selain obligasi pemerintah khusus sebesar 1,3 triliun yuan, kebijakan-kebijakan tersebut sebagian besar sesuai harapan pasar, termasuk pertumbuhan GDP sekitar 5%, rasio defisit fiskal sekitar 4%, dan kebijakan moneter yang moderat akomodatif dengan pemotongan RRR dan suku bunga tepat waktu. Secara keseluruhan, kebijakan domestik tetap menguntungkan. Pada April, Trump mungkin menerapkan kebijakan tarif timbal balik, meningkatkan kekhawatiran tentang ekonomi masa depan.

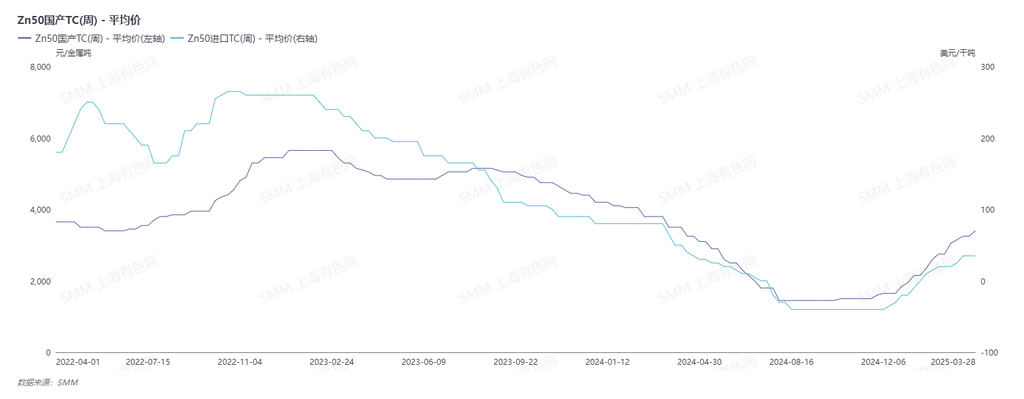

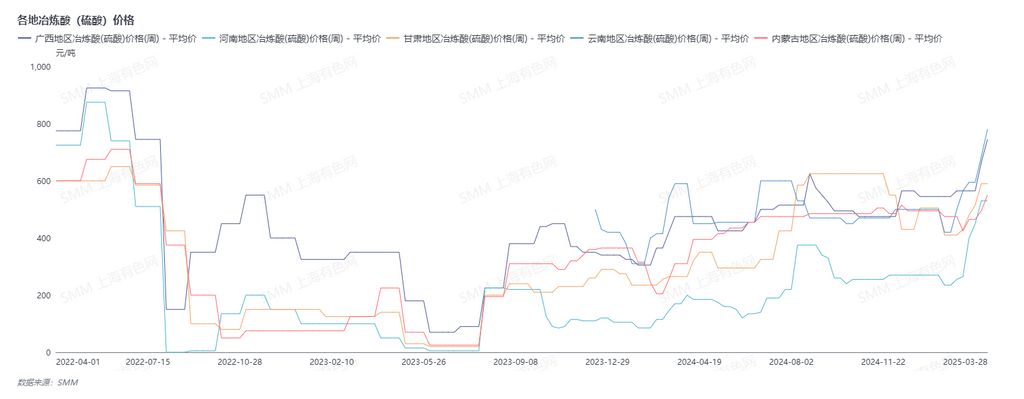

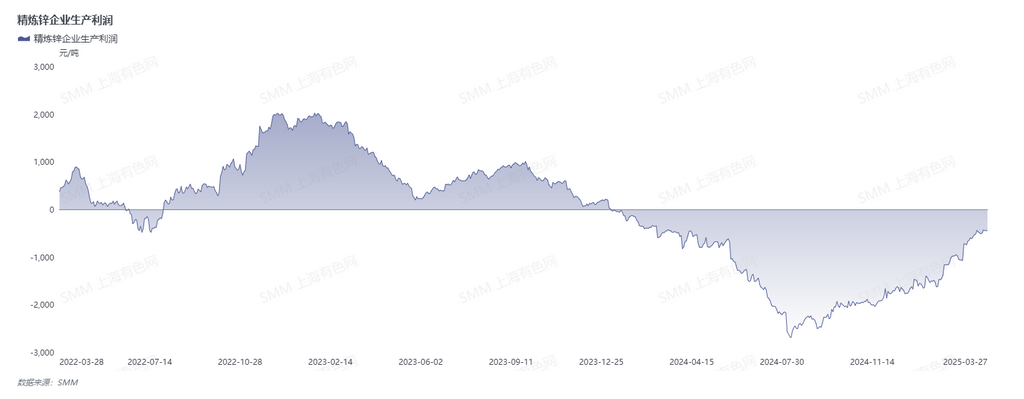

Sisi pasokan. Pada Maret, saat TC domestik naik di atas 3.400 yuan/mt (kandungan logam) dan harga asam sulfat meningkat lagi, pelebur menjadi lebih termotivasi untuk memproduksi, menunda perawatan dan meningkatkan produksi. Namun, jendela impor untuk batangan seng tetap tertutup sepanjang Maret, dan aliran batangan seng impor mungkin berkurang, sehingga tidak ada peningkatan signifikan dalam pasokan batangan seng secara keseluruhan. Inventaris sosial tetap sekitar 130.000 mt. Pada April, laba pelebur diperkirakan akan meningkat, meningkatkan motivasi produksi dan lebih lanjut menunda perawatan rutin. Selain itu, kapasitas baru di Henan diperkirakan akan mulai produksi, dengan output batangan seng mungkin pada Mei, potensial menyebabkan peningkatan signifikan dalam pasokan batangan seng.

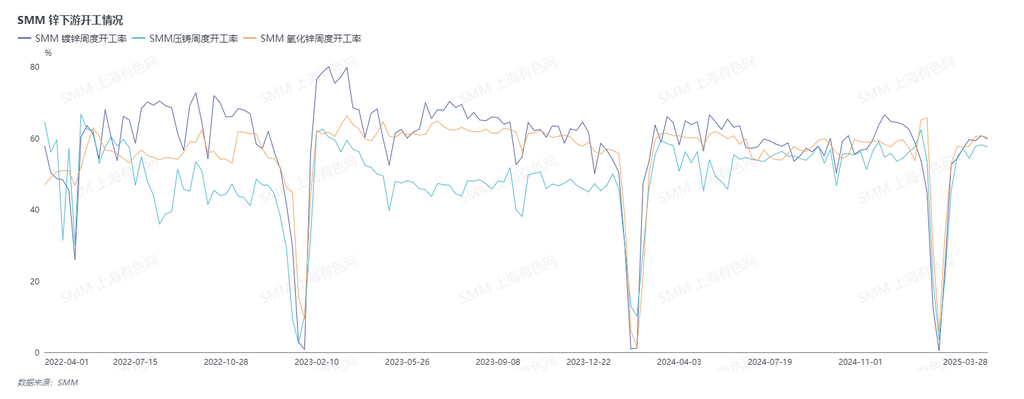

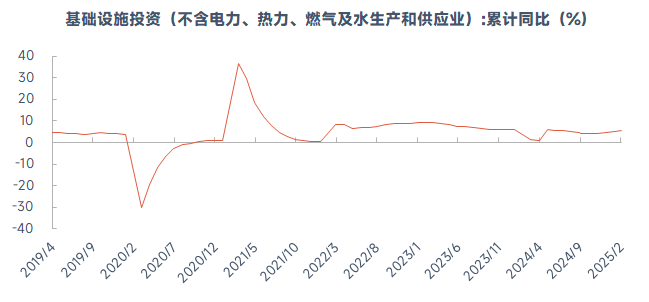

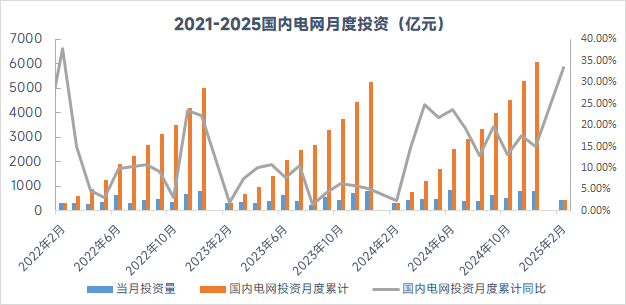

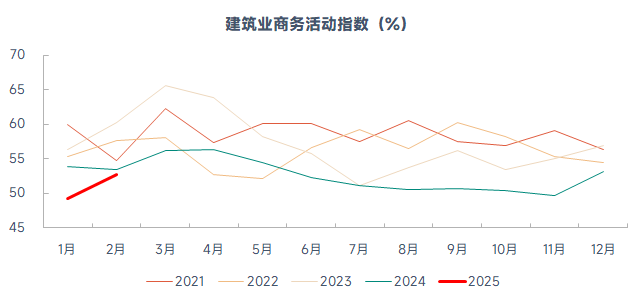

Sisi permintaan. Pada Maret, seiring pengguna akhir secara bertahap melanjutkan operasi, perusahaan hilir seng domestik memulai produksi kembali. Operasi galvanis sedikit lebih rendah dibanding periode tahun lalu, dengan pemulihan konsumsi pasar nyata terbatas. Namun, menara baja dan beberapa pesanan ekspor tampil baik. Pabrik paduan seng die-casting menunjukkan polarisasi, dengan pesanan lebih berkonsentrasi di pabrik-pabrik besar, dan operasi secara keseluruhan lebih baik dibanding periode tahun lalu. Kinerja oksida seng tetap stabil. Di dalam negeri, emisi obligasi pemerintah daerah berlangsung cepat, dan "Laporan Pelaksanaan Kebijakan Fiskal China 2024" yang dirilis oleh Kementerian Keuangan pada 24 Maret secara eksplisit menyebutkan memperluas investasi efektif secara aktif, fokus pada area-area kunci dan tautan lemah, dan mempercepat emisi obligasi pemerintah untuk membentuk beban kerja fisik sesegera mungkin. Ada harapan baik untuk pelaksanaan proyek berikutnya. Investasi listrik terus meningkat, dan industri otomotif didorong oleh kebijakan trade-in. Konsumsi hilir seng domestik diperkirakan akan terus pulih pada April.

Menatap ke depan ke April, pasokan secara keseluruhan diperkirakan akan longgar, sementara permintaan meskipun diperkirakan akan membaik, tetap terbatas. Perhatian berkelanjutan diperlukan pada panduan makro dan konsumsi domestik.

(Informasi di atas didasarkan pada pengumpulan pasar dan evaluasi komprehensif oleh tim penelitian SMM. Informasi yang disediakan hanya untuk referensi. Artikel ini tidak merupakan nasihat penelitian investasi langsung. Klien harus membuat keputusan dengan hati-hati dan tidak menggunakan ini sebagai pengganti penilaian mandiri. Keputusan apa pun yang dibuat oleh klien tidak terkait dengan SMM.)