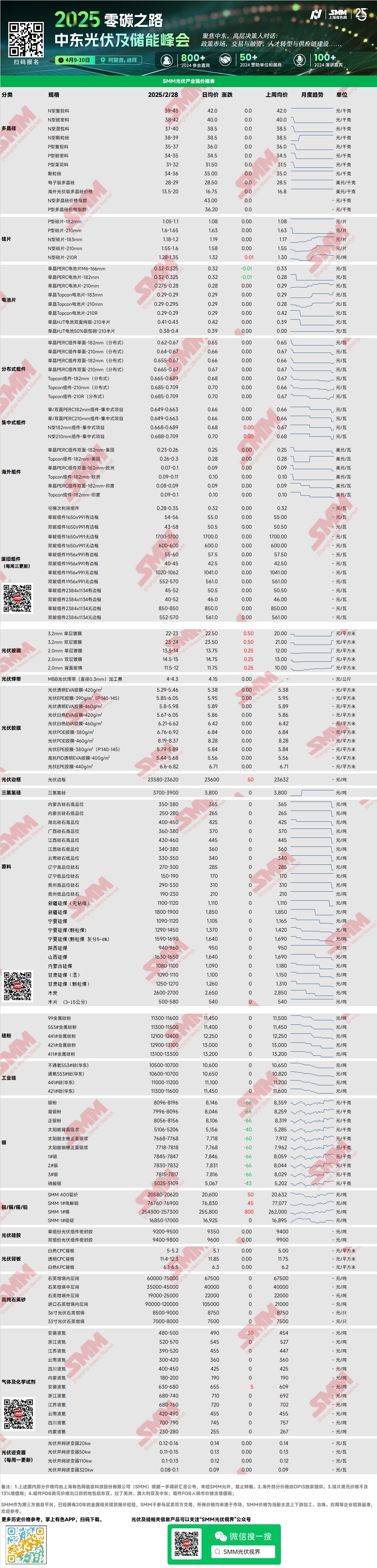

Polysilicon: Minggu ini, harga transaksi utama untuk polysilicon pengisian ulang tipe N adalah 39-45 yuan/kg, sementara harga material padat tipe N adalah 38-42 yuan/kg. Harga transaksi polysilicon tetap stabil minggu ini. Pada bulan Maret, jadwal produksi wafer terbatas karena pengaturan mandiri, dan sentimen pasar relatif stabil. Dari perspektif keseimbangan pasokan-permintaan bulan Maret, pasokan dan permintaan polysilicon seimbang ketat. Saat ini, masih ada beberapa stok polysilicon, dan harga tetap stabil. Beberapa perusahaan berniat mempertahankan penawaran harga, tetapi belum ada implementasi nyata yang diamati.

Wafer: Minggu ini, wafer tipe N domestik 18Xmm dihargai 1,18-1,2 yuan/potong, wafer tipe N 210R dihargai 1,28-1,35 yuan/potong, dan wafer tipe N 210mm dihargai 1,55-1,6 yuan/potong. Harga wafer meningkat minggu ini, terutama karena kenaikan harga kolektif oleh perusahaan papan atas. Dipahami bahwa harga baru akan berlaku minggu depan. Selain itu, beberapa perusahaan dengan penawaran harga sebelumnya yang lebih rendah mulai menyesuaikan harga wafer mereka ke atas minggu ini. Jadwal produksi wafer bulan Maret sedikit kurang dibandingkan dengan permintaan baterai. Dikombinasikan dengan dorongan sentimen pasar pada periode sebelumnya dan permintaan yang diantisipasi selama 2-3 bulan ke depan, hal ini menyebabkan putaran kenaikan harga saat ini.

Sel Surya: Minggu ini, harga sel PERC mengalami beberapa penyesuaian, terutama dipengaruhi oleh dimulainya kembali jalur produksi oleh beberapa perusahaan, yang meningkatkan pasokan. Pengiriman terutama diarahkan ke pelanggan India, dengan permintaan domestik minimal. Harga bisnis tol saat ini adalah 1,25 yuan/potong, sementara harga penjualan langsung adalah 0,32 yuan/potong. Sementara itu, harga sel Topcon meningkat, didorong oleh kenaikan biaya dan meningkatnya permintaan. Pengiriman sel Topcon meningkat, dengan harga saat ini untuk sel Topcon 183 (efisiensi 25% ke atas) sekitar 0,29 yuan/W, dan harga transaksi diperkirakan naik menjadi 0,295-0,3 yuan/W. Sel Topcon 210RN dihargai 0,29 yuan/W, diperkirakan naik menjadi 0,3 yuan/W, sementara sel Topcon 210 dihargai 0,29-0,295 yuan/W, menunjukkan tren naik. Namun, tidak ada pertumbuhan signifikan dalam permintaan untuk sel HJT dan BC.

Modul PV: Di pasar modul minggu ini, harga transaksi utama untuk modul PERC 182mm terpusat adalah 0,649-0,673 yuan/W, modul PERC 210mm adalah 0,659-0,683 yuan/W, modul tipe N 182mm adalah 0,659-0,693 yuan/W, dan modul tipe N 210mm adalah 0,669-0,703 yuan/W. Harga meningkat. Jadwal produksi modul bulan Maret naik sekitar 40% MoM. Pesanan pemasangan terburu-buru yang terdistribusi meningkat, dan permintaan untuk pengiriman terpusat juga tumbuh.

Pengguna Akhir: Selama minggu 17-23 Februari 2025, statistik SMM menunjukkan bahwa perusahaan domestik memenangkan tender untuk 22 proyek modul PV, dengan harga penawaran yang menang terkonsentrasi dalam kisaran 0,65-0,82 yuan/W. Harga rata-rata tertimbang untuk minggu ini adalah 0,69 yuan/W, tidak berubah dari minggu sebelumnya. Total kapasitas pengadaan dari penawaran yang menang adalah 2.807,96 MW, turun 339,49 MW dibandingkan minggu sebelumnya. Pesanan pemasangan terburu-buru domestik meningkat, dan permintaan di pasar distribusi membaik.

EVA: Minggu ini, harga transaksi utama untuk EVA grade PV adalah 11.300-11.650 yuan/mt, sementara harga untuk EVA grade busa dan kabel juga naik sedikit. Atmosfer pasar relatif aktif. Di bawah pengaruh kebijakan, produsen modul hilir mungkin terlibat dalam aktivitas pemasangan terburu-buru, yang menyebabkan pasokan ketat dan meningkatnya permintaan. Pasar secara keseluruhan masih menunjukkan situasi kekurangan pasokan, dan ketidakseimbangan pasokan-permintaan tidak mungkin mereda dalam waktu dekat. Harga diperkirakan tetap tinggi dalam waktu dekat.

Film EVA: Harga dari perusahaan papan atas tetap stabil minggu ini, dengan harga transaksi utama di 12.600-12.800 yuan/mt. Kenaikan harga bahan baku, ditambah dengan dorongan permintaan yang kuat dari "gelombang pemasangan terburu-buru" PV, mendorong baik pasokan maupun permintaan. Di bawah dorongan ganda ini, harga film EVA diperkirakan akan naik pada bulan Maret.

Kaca PV: Minggu ini, harga kaca PV meningkat. Hingga saat ini, penawaran utama untuk kaca berlapis satu lapis 2,0mm adalah 14,0 yuan/m², kaca berlapis satu lapis 3,2mm adalah 22,5 yuan/m², dan kaca belakang 2,0mm adalah 12,0 yuan/m². Minggu ini, harga kaca naik signifikan sebesar 2 yuan/m². Perusahaan modul terutama terlibat dalam negosiasi harga minggu ini, tanpa pesanan baru yang ditandatangani untuk pembelian. Sementara itu, kenaikan biaya yang disebabkan oleh harga modul yang stabil dan harga kaca yang meningkat menyebabkan keinginan kuat di antara perusahaan modul untuk menawar harga turun. Namun, pengurangan stok kaca berjalan dengan baik, dan permintaan modul diperkirakan akan terus meningkat. Di bawah ketidaksesuaian pasokan-permintaan, tren kenaikan harga kaca menjadi jelas.

Pasir Kuarsa Kemurnian Tinggi: Minggu ini, harga pasir kuarsa kemurnian tinggi domestik tetap stabil, tetapi sedikit kenaikan diperkirakan minggu depan. Penawaran pasar saat ini adalah sebagai berikut: pasir lapisan dalam di 65.000-75.000 yuan/mt, pasir lapisan tengah di 35.000-45.000 yuan/mt, dan pasir lapisan luar di 19.000-25.000 yuan/mt. Harga tetap stabil. Perusahaan terkemuka domestik berencana menaikkan penawaran untuk pasir lapisan tengah dan luar karena perubahan di sisi pasokan, yang secara signifikan mengurangi produksi baru-baru ini. Namun, perusahaan crucible belum menghabiskan stok pasir kuarsa mereka, dan beberapa produk crucible tetap tidak terjual. Dalam jangka pendek, perusahaan crucible memiliki niat pembelian rendah, mengadopsi sikap menunggu dan melihat terhadap kenaikan harga. Namun demikian, perusahaan terkemuka menunjukkan niat yang jelas untuk menaikkan harga, dan perusahaan pasir lainnya juga menyatakan kesediaan untuk mengikuti. Dalam jangka pendek, harga pasir diperkirakan akan naik.

Tinjauan Mingguan Backsheet: Minggu ini, harga backsheet PV dalam kisaran harga tinggi meningkat. Backsheet CPC putih dengan lapisan ganda fluor dihargai 5,0-5,3 yuan/m², dengan harga rata-rata naik sebesar 0,1 yuan/m². Backsheet CPC transparan dengan lapisan ganda fluor dihargai 11,4-12,3 yuan/m², dengan harga rata-rata juga naik sebesar 0,1 yuan/m². Alasan utama kenaikan kisaran harga tinggi adalah bahwa pesanan baru untuk backsheet CPC konvensional dari produsen backsheet eksternal terkemuka sebagian besar ditandatangani sekitar 5,3 yuan/m², dengan beberapa produsen mempertahankan penawaran tinggi sebesar 5,5 yuan/m². Namun, transaksi aktual pada harga tinggi tidak ideal. Sebagian besar pesanan harga tinggi di 5,3 yuan/m² adalah pesanan spot kecil. Produsen backsheet terkemuka mempertahankan penawaran di 5,1-5,2 yuan/m². Secara keseluruhan, berdasarkan pesanan yang ada, jadwal produksi bulan Maret untuk produsen tidak ideal. Pesanan bulan Maret sebagian besar terkonsentrasi di antara dua perusahaan backsheet teratas, sementara produsen backsheet lainnya memperkirakan jadwal produksi bulan Maret tetap sekitar 1 juta m² atau bahkan lebih rendah.

》Lihat Database Rantai Industri PV SMM