》Lihat Kutipan, Data, dan Analisis Pasar Tembaga SMM

》Klik untuk Melihat Tren Harga Tembaga Spot Historis di SMM

Menjelang akhir "Rencana Lima Tahun ke-14," investasi jaringan listrik China pada 2024 telah meningkat secara signifikan. Memasuki 2025, State Grid Corporation of China mengumumkan rencana investasi "besar" dan mengoptimalkan aturan lelangnya. Apakah suntikan modal ini dapat meningkatkan pesanan kabel dan kawat tembaga bagi perusahaan? Apa dampak perubahan aturan terhadap keberhasilan lelang perusahaan? SMM telah mengumpulkan umpan balik dari perusahaan kabel dan kawat sebagai berikut:

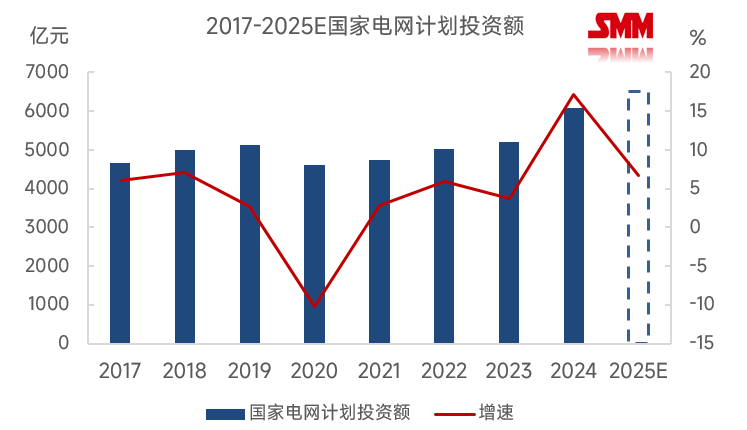

Pada awal 2025, State Grid Corporation of China membuat pengumuman besar, menyatakan bahwa mereka akan lebih meningkatkan upaya investasinya. Investasi tahunan oleh State Grid diperkirakan akan melampaui 650 miliar yuan untuk pertama kalinya, sementara China Southern Power Grid juga mengumumkan bahwa investasi aset tetapnya pada 2025 akan mencapai 175 miliar yuan. Secara keseluruhan, total investasi akan melampaui 825 miliar yuan, mencetak rekor baru dalam sejarah! Secara keseluruhan, investasi jaringan listrik pada 2025 akan meningkat sebesar 47,2 miliar yuan dibandingkan 2024, naik lebih dari 6% YoY.

Sumber Data: Administrasi Energi Nasional, State Grid Corporation of China

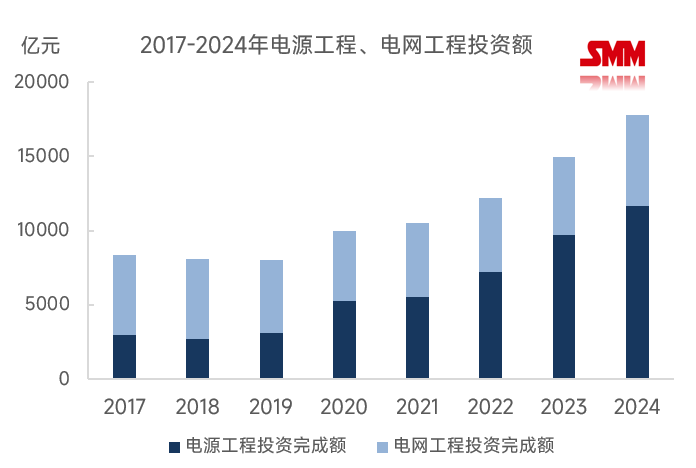

Peningkatan signifikan dalam investasi jaringan listrik mencerminkan upaya negara untuk mengatasi masalah konsumsi listrik energi baru. Sejak 2020, tingkat pertumbuhan investasi pasokan listrik China secara signifikan lebih tinggi dibandingkan investasi jaringan listrik, dan proporsi investasi pasokan listrik juga jauh lebih tinggi. Jelas ada ketidakseimbangan antara investasi pasokan listrik dan jaringan listrik, dengan investasi jaringan listrik tertinggal.

Untuk menyesuaikan dengan perkembangan pesat konstruksi pasokan listrik, China harus mempercepat pembangunan jaringan listrik. Namun, dalam beberapa tahun terakhir, untuk mengatasi masalah konsumsi listrik dari basis tenaga angin dan surya besar, jaringan transmisi tegangan ultra-tinggi (UHV) telah menjadi fokus pembangunan jaringan listrik. UHV terutama menggunakan kabel aluminium berinti baja, yang akan secara signifikan meningkatkan permintaan kabel dan kawat aluminium, sementara dampaknya terhadap pesanan kabel dan kawat tembaga relatif kecil.

Pertumbuhan pesanan kabel dan kawat tembaga terutama bergantung pada segmen jaringan distribusi. Menurut data publik yang dikumpulkan oleh SMM, proporsi investasi jaringan distribusi pada 2024 berada pada tingkat yang relatif rendah dalam beberapa tahun terakhir, menunjukkan bahwa investasi UHV telah menggeser pembangunan jaringan distribusi. Namun, karena peningkatan total investasi secara keseluruhan, jumlah total investasi jaringan distribusi diperkirakan akan menunjukkan tren pertumbuhan, meskipun proporsinya tetap sekitar 50%, tanpa peningkatan signifikan. Dalam beberapa tahun terakhir, pertumbuhan pesat energi terdistribusi di China juga patut diperhatikan. Untuk mengatasi konsumsi listrik energi terdistribusi dan permintaan integrasi stasiun pengisian, SMM memperkirakan proporsi investasi jaringan distribusi pada 2025 akan meningkat, yang juga akan mendorong permintaan kabel dan kawat tembaga. Namun, perlu dicatat bahwa harga tembaga yang tinggi dapat mempercepat pergeseran industri menuju "aluminium sebagai pengganti tembaga," membatasi pertumbuhan pesanan kabel dan kawat tembaga.

Menurut SMM, berdasarkan hasil lelang dan penghargaan tahun ini dari State Grid dan China Southern Power Grid, beberapa perusahaan kabel dan kawat tembaga melaporkan peningkatan yang nyata dalam volume lelang dan kontrak yang dimenangkan. Maret dan September adalah periode tersibuk dalam hal frekuensi lelang. Meskipun sebagian besar perusahaan tidak merasakan perbedaan yang signifikan, SMM percaya ini adalah hasil dari meningkatnya persaingan industri, karena "kue" memang semakin besar.

Selain itu, State Grid telah menyesuaikan aturan pengadaannya tahun ini: untuk tujuh kategori material, pengadaan bersama regional sekunder akan diorganisir, dan unit individu tidak lagi melakukan pengadaan sekunder secara mandiri, efektif mulai 10 Januari 2025. Beberapa perusahaan kabel dan kawat menyatakan kekhawatiran tentang konsentrasi regional pesanan di bawah kebijakan ini, khawatir bahwa keunggulan lelang mereka sebelumnya dapat melemah, yang berpotensi memengaruhi volume kontrak yang dimenangkan. Namun, ini tidak diharapkan memengaruhi konsumsi tembaga secara keseluruhan di pasar.

Secara keseluruhan, 2025 menandai akhir dari "Rencana Lima Tahun ke-14," dan rencana investasi yang diumumkan oleh State Grid dan China Southern Power Grid telah memberikan dorongan kuat bagi pasar. Pesanan sektor listrik pada dasarnya terjamin. SMM memperkirakan konsumsi tembaga China di sektor listrik akan tumbuh 2,59% YoY menjadi 7,53 juta ton pada 2025. Namun, perusahaan akan membutuhkan waktu untuk beradaptasi dengan perubahan aturan pasar. Dengan berbagai faktor yang memengaruhi pasar, perusahaan kabel dan kawat tembaga akan menghadapi tantangan yang meningkat dalam mengamankan pesanan tahun ini. Bagi perusahaan-perusahaan ini, 2025 akan tetap menjadi tahun penuh tantangan dan peluang.