Berita SMM 13 Februari:

Grafik bulanan tiga bursa utama berjangka tembaga dunia menunjukkan kenaikan pada Januari, dipicu oleh kekhawatiran atas konflik perdagangan global yang meningkat akibat tarif Presiden AS Trump. Berjangka tembaga COMEX memimpin dengan kenaikan bulanan sebesar 6,12%, jauh melampaui tembaga SHFE dan tembaga LME, yang masing-masing naik 2,36% dan 3,42%. Memasuki Februari, sentimen makro eksternal berulang kali mengganggu pasar, dan indeks dolar AS secara keseluruhan mengalami penurunan. Pasokan bijih tembaga yang ketat terus berlanjut, dengan Indeks Konsentrat Tembaga Impor SMM (mingguan) jatuh ke wilayah negatif selama dua minggu berturut-turut. Menjelang Dua Sesi, ekspektasi pasar terhadap kebijakan makro yang menguntungkan di Tiongkok meningkat, semakin mendorong harga tembaga. Hingga pukul 15:20 pada 13 Februari, grafik bulanan tembaga COMEX untuk Februari sementara naik 10,43%, tembaga LME naik 4,35%, dan tembaga SHFE naik 2,66%.

》Klik untuk melihat Dasbor Data Berjangka SMM

Fundamental

Indeks Konsentrat Tembaga Terus Melemah pada Januari; Indeks Konsentrat Tembaga Impor (mingguan) Jatuh ke Wilayah Negatif Selama Dua Minggu Berturut-turut

》Klik untuk melihat Harga Tembaga Spot SMM

》Berlangganan untuk melihat tren harga historis Harga Spot Logam SMM

Menurut kutipan SMM, Indeks Konsentrat Tembaga SMM (bulanan) untuk Januari 2025 adalah $1,76/mt, turun $6,33/mt dari Desember 2024. Meninjau tren harga historisnya, Indeks Konsentrat Tembaga SMM (bulanan) mencapai puncaknya di $10,38/mt pada November 2024 sebelum turun pada Desember 2024 dan Januari 2025. Perlu dicatat, karena pasar bijih tembaga tetap ketat pada Januari, Indeks Konsentrat Tembaga terus melemah. Selain itu, Indeks Konsentrat Tembaga Impor SMM (mingguan) jatuh ke wilayah negatif selama dua minggu berturut-turut, dengan pembacaan 7 Februari di -$2,70/mt, turun $0,5/mt dari minggu sebelumnya -$2,20/mt.

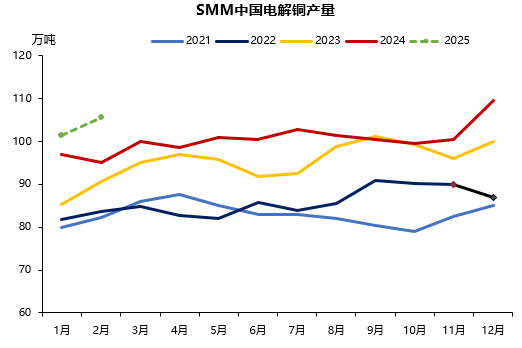

Produksi Katoda Tembaga Januari Turun 7,46% MoM; Produksi Februari Diperkirakan Naik MoM

》Klik untuk melihat Basis Data Rantai Industri Logam SMM

Produksi Domestik: Pada Januari, produksi katoda tembaga Tiongkok SMM turun 81.700 mt MoM, penurunan sebesar 7,46%, tetapi naik 4,54% YoY, melebihi ekspektasi sebesar 6.500 mt. Penurunan signifikan dalam produksi Januari terutama disebabkan oleh alasan berikut: 1. Beberapa smelter memiliki periode statistik yang lebih pendek dari 1 Januari hingga 25 Januari, menyebabkan penurunan produksi yang nyata; 2. Dua smelter menjalani pemeliharaan pada Januari, berkontribusi pada penurunan; 3. Banyak smelter mengalami penurunan produksi dalam berbagai tingkat karena pasokan konsentrat tembaga dan tembaga blister yang ketat (per 24 Januari, Indeks Konsentrat Tembaga SMM (bulanan) adalah $1,76/mt, dan RC Tembaga Blister Domestik SMM (mingguan) adalah 800 yuan/mt).

Berdasarkan jadwal produksi, SMM memperkirakan produksi katoda tembaga domestik pada Februari akan meningkat sebesar 41.600 mt MoM, naik 4,1%, dan sebesar 105.100 mt YoY, naik 11,06%. 》Klik untuk melihat detail

Tingkat Operasi Industri Semis Tembaga Turun pada Januari; Pertumbuhan Terbatas Diperkirakan pada Februari

Mengenai tingkat operasi semis tembaga, industri semis tembaga mengalami penurunan musiman pada Januari karena libur Tahun Baru Imlek dan penyelesaian pesanan ekspor mendesak. Karena beberapa perusahaan tidak sepenuhnya melanjutkan operasi hingga setelah Festival Lentera (12 Februari), peningkatan keseluruhan dalam tingkat operasi semis tembaga pada Februari diperkirakan terbatas.

Batang Tembaga: Menurut SMM, tingkat operasi perusahaan batang katoda tembaga menurun MoM pada Januari. Berdasarkan kalender lunar, karena perbedaan periode Tahun Baru Imlek, tingkat operasi meningkat YoY. Saat liburan mendekat, harga tembaga rebound pada Januari. Data SMM menunjukkan bahwa harga rata-rata katoda tembaga #1 SMM pada Januari adalah 75.023,61 yuan/mt, naik 581,56 yuan/mt MoM. Selisih harga antara batang katoda tembaga dan batang tembaga sekunder melebar. Menurut statistik SMM, selisih harga rata-rata antara batang tembaga sekunder di Jiangxi dan batang daya di Tiongkok timur adalah 1.218 yuan/mt pada Januari, naik 412 yuan/mt MoM, mengurangi keunggulan batang katoda tembaga. Selain itu, karena harga tembaga naik dan berita kenaikan tarif AS muncul, beberapa perusahaan hilir khawatir tentang kemungkinan penurunan harga tembaga selama dan setelah liburan. Konsumsi pengisian stok pra-liburan tidak signifikan, karena konsumsi substansial telah dilepaskan selama dorongan akhir tahun untuk target tahunan ketika harga tembaga rendah. Akibatnya, saat suasana liburan meningkat pada Januari, beberapa perusahaan batang katoda tembaga memasuki periode liburan lebih awal. Pada paruh pertama Februari, suasana liburan tetap ada, dengan banyak perusahaan hilir belum melanjutkan operasi. Sementara itu, harga tembaga pasca-liburan terus naik dengan kuat, dan aktivitas pengisian stok hilir tetap lesu, dengan pesanan baru yang lemah. 》Klik untuk melihat detail

Pipa Tembaga: Menurut data SMM, tingkat operasi perusahaan pipa tembaga menurun baik MoM maupun YoY pada Januari. Saat libur Tahun Baru Imlek mendekat, tingkat operasi sangat bervariasi di antara perusahaan besar, menengah, dan kecil. Perusahaan pipa tembaga besar umumnya tidak tutup selama liburan, menyesuaikan produksi secara fleksibel berdasarkan pesanan. Meskipun beberapa jalur produksi dikurangi, pesanan yang cukup dari produsen AC dan pesanan ekspor memberikan dukungan, sehingga kondisi pesanan keseluruhan lebih baik dibandingkan tahun lalu. Perusahaan pipa tembaga menengah memiliki durasi liburan antara 0 hingga 6 hari, menghasilkan tingkat operasi yang tidak merata. Perusahaan dengan dukungan dari pesanan ekspor dan pesanan produsen besar mencapai tingkat operasi mendekati 70%, tetapi pesanan yang lemah di pasar pipa instalasi menurunkan kinerja keseluruhan. Perusahaan pipa tembaga kecil memiliki tingkat operasi hanya 56,39%, dengan pesanan yang lemah di pasar perangkat keras dan sanitasi pada awal tahun, sementara pesanan militer tetap stabil. Meskipun beberapa pipa kuningan didukung oleh pesanan ekspor, basis kecil mereka membatasi kontribusinya terhadap tingkat operasi. 》Klik untuk melihat detail

Kabel dan Kawat: Menurut SMM, tingkat operasi perusahaan kabel dan kawat tembaga menurun baik MoM maupun YoY pada Januari. Alasan utama penurunan termasuk libur Tahun Baru Imlek, yang menyebabkan sebagian besar perusahaan tutup, dengan beberapa mempertahankan jalur produksi minimal; kenaikan harga tembaga pada Januari, yang mengurangi antusiasme pembelian pelanggan; dan permintaan yang secara bertahap melemah setelah pasar yang cukup kuat pada awal Januari. Perlu dicatat, permintaan untuk pesanan tegangan menengah dan rendah untuk konstruksi dan infrastruktur melemah secara signifikan, sementara pesanan pembangkit listrik juga melemah. Hanya pesanan jaringan listrik yang tetap relatif stabil. Beberapa perusahaan mempercepat produksi pada akhir Desember 2024 untuk memenuhi target akhir tahun, yang secara preemptif mengonsumsi produksi Januari. Pasca-liburan, pemulihan produksi lambat, dengan perusahaan terutama mengonsumsi inventaris produk jadi. 》Klik untuk melihat detail

Inventaris: Inventaris Tembaga di Wilayah Domestik Utama Naik ke 326.200 mt; Inventaris Tembaga LME Menunjukkan Penurunan Baru-baru Ini

Inventaris Tembaga SMM di Wilayah Domestik Utama: Inventaris tembaga di wilayah domestik utama yang dilacak oleh SMM mulai meningkat dari 103.000 mt pada Senin, 13 Januari. Hingga Kamis, 13 Februari, inventaris meningkat sebesar 21.400 mt dari Senin menjadi 326.200 mt, naik 53.100 mt WoW dan 160.400 mt dari level sebelum Tahun Baru Imlek. Peningkatan inventaris pasca-liburan melampaui tahun lalu sebesar 42.300 mt pada minggu pertama. Secara spesifik, inventaris Shanghai naik sebesar 13.900 mt dari Senin menjadi 189.400 mt, didorong oleh kedatangan tembaga domestik dan impor. Perlu dicatat, sejumlah besar tembaga domestik dikirim ke gudang untuk penyelesaian. Saat ini, surat perintah gudang Shanghai mencapai 41.800 mt, naik 29.300 mt dari level sebelum liburan, memberikan kontribusi signifikan terhadap peningkatan inventaris. Inventaris Jiangsu naik sebesar 4.700 mt menjadi 58.600 mt, sementara inventaris Guangdong naik sebesar 4.000 mt menjadi 66.900 mt. Peningkatan inventaris di dua wilayah ini relatif kecil karena pemulihan konsumsi hilir yang bertahap.

Ke depan, seiring mendekatnya pengiriman, SMM memperkirakan pengiriman tembaga domestik ke gudang akan meningkat, dengan tembaga impor juga tiba secara stabil. Pasokan total diperkirakan tetap melimpah. Di sisi permintaan, perusahaan hilir diperkirakan akan sepenuhnya melanjutkan produksi setelah Festival Lentera, yang mengarah pada peningkatan permintaan. Oleh karena itu, SMM memperkirakan skenario peningkatan pasokan dan permintaan minggu depan, dengan pertumbuhan pasokan kemungkinan melampaui pertumbuhan permintaan, menghasilkan peningkatan inventaris mingguan yang berkelanjutan. 》Klik untuk melihat detail

Inventaris Tembaga Luar Negeri: Inventaris tembaga LME mencapai 271.400 mt pada 31 Desember 2024, dan menurun menjadi 256.225 mt pada 31 Januari 2025, menunjukkan tren penurunan kecil pada Januari. Tren ini berlanjut hingga Februari, dengan inventaris tembaga LME turun menjadi 237.925 mt per 13 Februari. Inventaris tembaga COMEX adalah 93.161 short ton pada 31 Desember 2024, dan meningkat menjadi 98.237 short ton pada 31 Januari 2025. Selisih harga yang melebar antara tembaga COMEX dan LME menyebabkan perubahan dalam aliran perdagangan internasional katoda tembaga mulai Januari 2025: Pertama, katoda tembaga COMEX yang dapat dikirim di gudang Asia LME terus dibatalkan dan dikirim ke Amerika Utara; kedua, pengiriman dari Amerika Selatan ke Asia menurun, dengan beberapa pengiriman jarak jauh tertunda; ketiga, beberapa pengiriman Afrika dikirim ke Amerika Utara selama libur Tahun Baru Imlek. Faktor-faktor ini berkontribusi pada peningkatan berkelanjutan inventaris tembaga COMEX, yang mencapai 100.341 short ton pada 12 Februari.

Prospek

Ke depan, di sisi makro, inflasi AS melebihi ekspektasi bulan lalu. Indeks Harga Konsumen (CPI) AS naik 0,5% pada Januari, melampaui ekspektasi 0,3% dan mencatat kenaikan MoM terbesar sejak Agustus 2023. CPI naik 3% YoY, dibandingkan dengan ekspektasi ekonom sebesar 2,9%. CPI inti naik 3,3% YoY, melebihi ekspektasi 3,1%. Pedagang berjangka suku bunga saat ini memperkirakan pemotongan suku bunga sebesar 27 basis poin pada akhir tahun, yang menyiratkan kemungkinan besar hanya satu pemotongan suku bunga sebesar 25 basis poin untuk tahun ini, dibandingkan dengan ekspektasi sebelum data sebesar pemotongan 37 basis poin. Pasar akan terus menilai dampak tarif AS, dengan penyesuaian kebijakan tarif yang sering mempertahankan ketidakpastian yang signifikan.Perhatian di masa depan akan difokuskan pada perkembangan terkait tarif yang memengaruhi pasar tembaga. Selain itu, data PMI Januari dari China dan AS akan menjadi sorotan. Menjelang Sidang Dua Sesi, perhatian juga akan diberikan pada informasi makro yang relevan dan pernyataan dari para perwakilan.

Di sisi fundamental, pasokan bijih tembaga yang ketat terus mendukung harga tembaga. Stok tembaga domestik telah meningkat di atas 320 ribu mt, dan konsumsi hilir tetap dalam musim sepi. Harga tembaga yang tinggi menekan sentimen pengisian ulang di hilir. Di luar negeri, pengurangan stok tembaga LME akan mendukung harga tembaga LME. Stok tembaga COMEX telah meningkat di atas 100 ribu ton pendek. Setelah kekhawatiran pasar terhadap tarif Trump mereda, stok tembaga COMEX diperkirakan akan membebani kinerja pasar tembaga COMEX.

Secara keseluruhan, menjelang Sidang Dua Sesi, ekspektasi pasar domestik terhadap kebijakan makro yang menguntungkan dapat mendukung harga tembaga. Namun, kekhawatiran terhadap konflik perdagangan global yang dipicu oleh kebijakan tarif AS dapat berulang kali memengaruhi sentimen pasar, sehingga mengganggu harga tembaga. Di sisi fundamental, harga tembaga akan didukung oleh pasokan bahan baku yang ketat. Namun, konsumsi tembaga hilir tetap dalam musim sepi, dan harga tembaga yang tinggi menekan sentimen konsumsi hilir, melemahkan dukungan dari sisi permintaan. Dikombinasikan dengan peningkatan stok tembaga domestik, faktor-faktor ini akan membatasi kenaikan harga tembaga domestik, seperti yang tercermin dalam kenaikan bulanan di tiga bursa berjangka utama. Namun demikian, setelah premi tertinggi sepanjang masa dari tembaga COMEX dibandingkan tembaga LME, penurunan harga tembaga COMEX baru-baru ini masih menyisakan selisih harga beberapa ratus dolar, yang dapat memengaruhi SHFE tembaga. Perhatian di masa depan harus difokuskan pada dampak makro terhadap tren harga tembaga dan apakah sentimen pasar terkait pasokan bijih tembaga yang ketat akan terus meningkat seiring dengan Indeks Konsentrat Tembaga yang jatuh ke wilayah negatif.

Komentar Institusi

Laporan penelitian oleh Guosen Futures menunjukkan bahwa pada hari Kamis, SHFE tembaga naik, dengan kontrak yang paling banyak diperdagangkan meningkat lebih dari 8 ribu lot. Di pasar spot, harga tembaga meningkat, tetapi transaksi pasar terbatas. Dari sisi makro, kekhawatiran tentang rebound inflasi di masa depan, eskalasi lebih lanjut dari friksi perdagangan, dan penurunan permintaan diperkirakan akan memperbesar volatilitas harga logam. Secara fundamental, pasar konsumen tembaga China secara bertahap pulih, tetapi permintaan hilir secara keseluruhan tetap dalam fase pemulihan musim sepi. Peningkatan stok selama periode liburan juga diperkirakan akan membebani harga tembaga. Menurut data SMM, hingga Kamis, 13 Februari, stok tembaga di wilayah utama secara nasional meningkat sebesar 21,400 mt dari Senin menjadi 326,200 mt, naik sebesar 53,100 mt dari Kamis lalu dan sebesar 160,400 mt dibandingkan dengan level sebelum Tahun Baru Imlek. Peningkatan stok minggu pertama pasca-liburan melebihi periode yang sama tahun lalu sebesar 42,300 mt. Secara keseluruhan, fundamental memberikan momentum kenaikan yang terbatas untuk harga tembaga. Perhatian harus diberikan pada perubahan sentimen makro yang memengaruhi harga tembaga. SHFE tembaga, yang mendekati level tertinggi baru-baru ini, menghadapi resistensi tertentu di atas, dan diperkirakan akan berfluktuasi, dengan strategi perdagangan dalam kisaran yang direkomendasikan.

Laporan penelitian oleh China Fortune Futures menyatakan: Tembaga menunjukkan kekuatan baru, mendekati level tertinggi sebelumnya. Saat Februari memasuki paruh kedua, pasar secara bertahap akan fokus pada ekspektasi kebijakan untuk Sidang Dua Sesi pada bulan Maret. Strategi perdagangan yang relatif positif dipertahankan, dengan rebound lebih lanjut pada tembaga dan aluminium diperkirakan mencapai level yang lebih tinggi.

Goldman Sachs menyatakan bahwa perkiraan dasar mereka mencakup probabilitas 70% bahwa AS akan memberlakukan tarif 10% pada impor tembaga pada akhir 2025.

Komisi Tembaga Chili memproyeksikan bahwa harga rata-rata tembaga akan menjadi $4,25/lb pada 2025 dan $4,25/lb pada 2026.

Citi percaya bahwa eskalasi tarif lebih lanjut akan mengarah pada prospek bullish untuk emas dalam 6-12 bulan, dengan harga emas naik menjadi $3,000/oz. Mereka juga optimis terhadap perak, yang diperkirakan naik menjadi $36/oz, sementara tetap pesimis terhadap harga tembaga, memprediksi penurunan menjadi $8,500/mt dalam tiga bulan ke depan.

Bacaan yang Direkomendasikan:

》Stok Tembaga di Wilayah Utama Nasional Meningkat Sebesar 21,400 mt Minggu Ini [Data Mingguan SMM]

Untuk informasi lebih lanjut tentang fundamental pasar tembaga, harga, serta wawasan kebijakan dan teknis, silakan bergabung dengan Konferensi Industri Tembaga dan Expo Industri Tembaga CCI2025SMM (ke-20)~