Sejak April 2022, sampel jadwal produksi rebar SMM telah diperluas menjadi 56 perusahaan.

Menurut data survei SMM dari 56 pabrik baja utama:

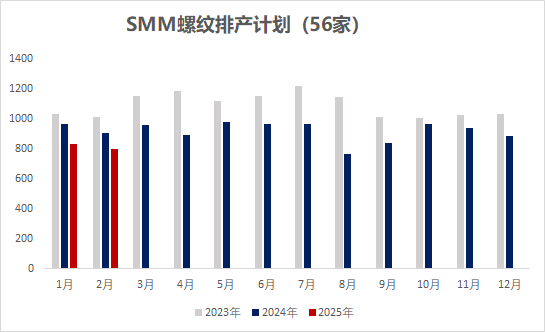

- Pada Februari, produksi rebar yang direncanakan adalah 8,010,400 mt, turun 283,900 mt dari produksi aktual pada Januari, penurunan sebesar 3,42%;

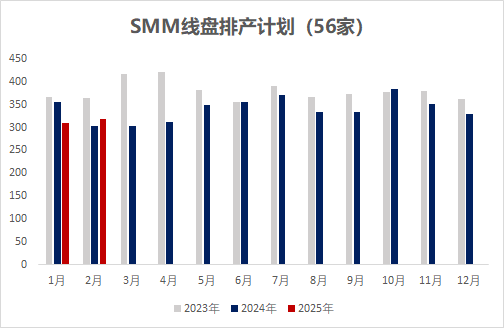

- Pada Februari, produksi kawat baja yang direncanakan adalah 3,181,700 mt, naik 83,200 mt dari produksi aktual pada Januari, peningkatan sebesar 2,69%.

Grafik-1: Jadwal Produksi Rebar & Rebar Gulungan oleh Pabrik Baja Konstruksi Utama (56 Perusahaan)

Sumber: SMM

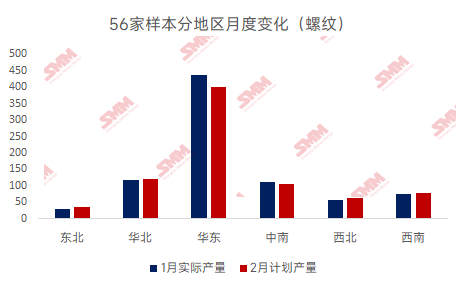

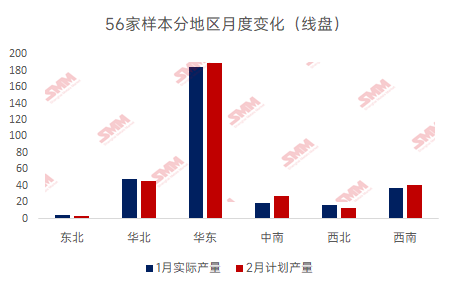

Berdasarkan wilayah (56 perusahaan):

Tiongkok Timur Laut: Produksi rebar yang direncanakan total adalah 347,400 mt, naik 40,100 mt WoW, peningkatan sebesar 13,05%. Produksi kawat baja yang direncanakan total adalah 29,700 mt, turun 10,300 mt WoW, penurunan sebesar 25,75%;

Tiongkok Utara: Produksi rebar yang direncanakan total adalah 1,21 juta mt, naik 32,000 mt WoW, peningkatan sebesar 2,72%. Produksi kawat baja yang direncanakan total adalah 452,000 mt, turun 26,000 mt WoW, penurunan sebesar 5,44%;

Tiongkok Timur: Produksi rebar yang direncanakan total adalah 3,997 juta mt, turun 367,000 mt WoW, penurunan sebesar 8,41%. Produksi kawat baja yang direncanakan total adalah 1,89 juta mt, naik 44,500 mt WoW, peningkatan sebesar 2,41%;

Tiongkok Tengah-Selatan: Produksi rebar yang direncanakan total adalah 1,07 juta mt, turun 60,000 mt WoW, penurunan sebesar 5,31%. Produksi kawat baja yang direncanakan total adalah 270,000 mt, naik 77,000 mt WoW, peningkatan sebesar 39,9%;

Tiongkok Barat Laut: Produksi rebar yang direncanakan total adalah 620,000 mt, naik 55,000 mt WoW, peningkatan sebesar 9,73%. Produksi kawat baja yang direncanakan total adalah 135,000 mt, turun 30,000 mt WoW, penurunan sebesar 18,18%;

Tiongkok Barat Daya: Produksi rebar yang direncanakan total adalah 766,000 mt, naik 16,000 mt WoW, peningkatan sebesar 2,13%. Produksi kawat baja yang direncanakan total adalah 405,000 mt, naik 28,000 mt WoW, peningkatan sebesar 2,69%.

Grafik-2: Perubahan Regional Bulanan dalam Produksi Rebar

Sumber: SMM

Grafik-3: Perubahan Regional Bulanan dalam Produksi Kawat Baja

Sumber: SMM

Secara keseluruhan:

Pada paruh pertama Januari, harga baja konstruksi nasional menunjukkan tren "V", terutama karena faktor makro yang lebih lemah dari perkiraan dan rendahnya antusiasme untuk persediaan musim dingin. Pada paruh kedua bulan tersebut, menjelang Tahun Baru Imlek, pasar secara bertahap tutup, permintaan stagnan, dan harga spot stabil. Dari sisi biaya, harga bijih besi berfluktuasi dalam kisaran sempit, fundamental kokas tetap lemah, dan profitabilitas pabrik baja untuk baja konstruksi moderat kecuali beberapa kerugian di Tiongkok barat laut dan timur, dengan keuntungan berkisar antara (-300-300). Pada Februari, tanur tinggi yang sedang dalam pemeliharaan di Tiongkok utara secara bertahap melanjutkan produksi, sementara beberapa daerah di Tiongkok timur melanjutkan pengendalian produksi dengan tambahan pemeliharaan. Wilayah lain mempertahankan produksi yang relatif stabil. Pabrik baja EAF secara bertahap melanjutkan produksi setelah liburan Tahun Baru Imlek, mulai dari 7 Februari. Produksi baja konstruksi yang direncanakan pada Februari menunjukkan penurunan pada rebar dan peningkatan pada kawat baja, dengan sedikit peningkatan dalam produksi rata-rata harian.

Berdasarkan wilayah:

Tiongkok Timur Laut: Keuntungan pabrik baja berkisar antara (-100-100). Beberapa pabrik melanjutkan produksi setelah pemeliharaan, meningkatkan output rebar, sementara yang lain terus menjual billet secara eksternal karena permintaan lokal yang stagnan. Produksi rebar yang direncanakan pada Februari meningkat sedikit.

Tiongkok Utara: Keuntungan pabrik baja berkisar antara (100-300). Profitabilitas baja konstruksi di wilayah ini moderat, tetapi beberapa pabrik belum melanjutkan produksi setelah liburan. Permintaan real estat hilir dibatasi oleh kendala pendanaan. Produksi yang direncanakan pada Februari di wilayah ini menunjukkan peningkatan pada rebar dan penurunan pada kawat baja, dengan sedikit peningkatan secara keseluruhan.

Tiongkok Timur: Keuntungan pabrik baja berkisar antara (-100-200). Beberapa daerah melanjutkan pengendalian produksi dengan profitabilitas yang buruk, dan pemeliharaan tambahan dijadwalkan. Secara keseluruhan, produksi baja konstruksi yang direncanakan pada Februari di wilayah ini menurun MoM.

Tiongkok Barat Laut: Keuntungan pabrik baja berkisar antara (-300-0). Biaya produksi yang tinggi menyebabkan profitabilitas yang buruk. Tanur tinggi dan jalur penggilingan di wilayah ini tetap dalam pemeliharaan, dengan rencana untuk melanjutkan produksi pada akhir Februari. Produksi baja konstruksi yang direncanakan pada Februari di wilayah ini meningkat sedikit.

Tiongkok Tengah-Selatan: Keuntungan pabrik baja berkisar antara (0-100). Wilayah ini mengalami pemeliharaan baru dan kelanjutan produksi pada Februari. Pemeliharaan terutama memengaruhi rebar, sementara produksi yang dilanjutkan berfokus pada kawat baja. Produksi baja konstruksi yang direncanakan pada Februari di wilayah ini menunjukkan penurunan pada rebar dan peningkatan pada kawat baja, dengan sedikit peningkatan secara keseluruhan.

Tiongkok Barat Daya: Keuntungan pabrik baja berkisar antara (-50-100). Kapasitas baru di wilayah ini menstabilkan produksi, dengan produksi baja konstruksi yang direncanakan pada Februari meningkat sedikit dibandingkan Januari.

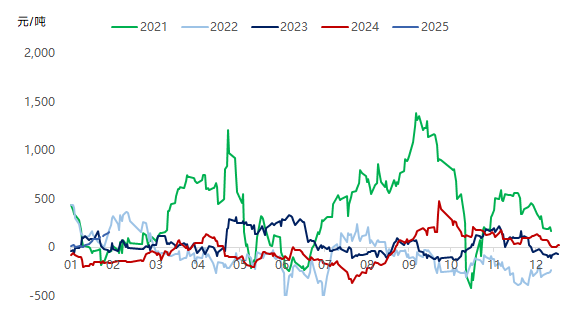

Grafik-4: Tren Keuntungan Realtime Produksi Rebar Sejak 2020

Sumber: SMM

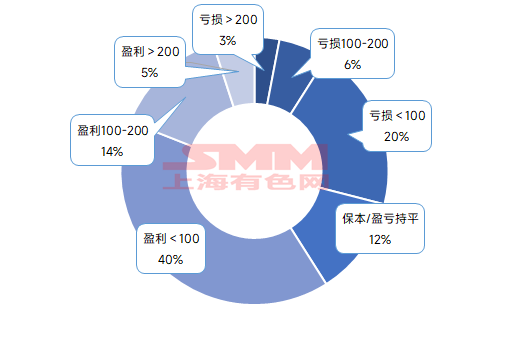

Grafik-5: Keuntungan Marginal Produksi Rebar di Pabrik Baja Sampel pada Awal Februari

Sumber: SMM

Melihat ke depan: Dalam hal kelanjutan kerja, sebagian besar pedagang pasar di berbagai wilayah diperkirakan akan melanjutkan operasi sebelum Festival Lentera. Permintaan akhir hilir, yang dibatasi oleh ketersediaan pekerja, diperkirakan akan pulih secara bertahap setelah Festival Lentera. Selain itu, ketersediaan pendanaan proyek diperkirakan akan sedikit menurun YoY. Pabrik baja EAF diperkirakan akan melanjutkan produksi secara bertahap, dengan sebagian besar melanjutkan pada pertengahan Februari. Karena kendala biaya, operasi mungkin berfokus pada produksi listrik di luar jam sibuk. Dari sisi pasokan, beberapa tanur tinggi di pabrik baja tanur tinggi diperkirakan akan melanjutkan produksi setelah pemeliharaan, sementara pemeliharaan baru juga direncanakan. Produksi baja konstruksi rata-rata harian pada Februari diperkirakan akan sedikit meningkat dibandingkan Januari. Mengenai inventaris, menurut survei SMM, inventaris rebar nasional pada minggu pertama setelah liburan adalah 6,611,700 mt, naik 2,132,700 mt dari level sebelum liburan, peningkatan WoW sebesar 47,62%, tetapi turun 32,64% YoY berdasarkan kalender lunar, tetap pada level YoY yang rendah. Dari sisi permintaan, permintaan akhir hilir diperkirakan akan pulih secara bertahap sekitar Festival Lentera. Produksi rendah saat ini dan level inventaris rendah memberikan beberapa dukungan untuk harga spot. Kepercayaan pasar didukung oleh ekspektasi untuk Dua Sesi dan fundamental yang kuat di pasar bijih besi. Namun, kekuatan pemulihan permintaan hilir masih harus dilihat. Harga baja konstruksi pada Februari diperkirakan akan menunjukkan tren "V" terbalik, dengan ruang kenaikan dan penurunan yang terbatas.