SMM, 8 Februari:

Hingga 27 Januari, kontrak seng SHFE yang paling banyak diperdagangkan ditutup pada 23.655 yuan/mt, turun 1.805 yuan/mt dalam satu bulan, penurunan sebesar 7,09%. Harga seng turun sepanjang Januari, mencapai puncak 25.305 yuan/mt di awal bulan dan terendah 23.470 yuan/mt di akhir bulan. Harga seng menunjukkan penurunan signifikan secara keseluruhan pada Januari. Apakah akan rebound pada Februari?

Dari perspektif makro, pada awal Januari, AS melaporkan tingkat inflasi yang tinggi, menyebabkan pasar memperkirakan bahwa Fed AS mungkin memperlambat laju pemotongan suku bunga. Selanjutnya, dengan Trump menjabat, pasar mulai memperhitungkan beberapa kebijakan politik dan ekonomi terkait. Indeks dolar AS berfluktuasi pada level tinggi, dan dana bearish memasuki pasar, menekan harga seng. Memasuki Februari, AS menerapkan tarif pada China dan Kanada, meningkatkan ketegangan perdagangan dan semakin menekan harga seng. Perhatian lebih lanjut diperlukan pada perkembangan makroekonomi luar negeri berikutnya.

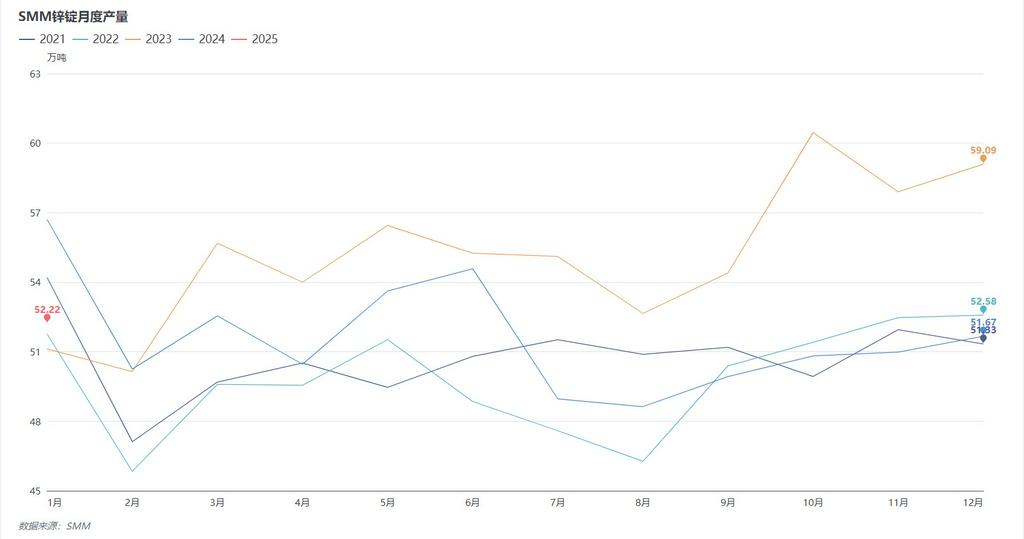

Dari sisi pasokan, produksi seng murni China pada Januari meningkat sebesar 5.500 mt MoM, dengan tingkat pertumbuhan keseluruhan yang terbatas. Ditambah dengan waktu pembukaan jendela impor ingot seng yang terbatas pada Januari, aliran masuk ingot seng impor tetap stabil, dan pasokan ingot seng secara keseluruhan tidak menunjukkan peningkatan signifikan. Memasuki Februari, karena dampak libur Tahun Baru Imlek dan hari produksi yang tidak mencukupi, produksi seng murni domestik diperkirakan menurun, dan pasokan ingot seng mungkin melemah secara signifikan.

Dari sisi konsumsi, menjelang libur Tahun Baru Imlek, perusahaan seng hilir domestik secara bertahap mulai menghentikan produksi, dengan durasi libur berkisar dari beberapa hari hingga beberapa minggu. Sebagian besar perusahaan hilir memiliki hari produksi yang tidak mencukupi pada Januari. Meskipun beberapa perusahaan telah menyimpan stok ingot seng sebelum liburan, konsumsi ingot seng secara keseluruhan tetap menurun secara signifikan. Memasuki Februari, sebagian besar perusahaan seng hilir diperkirakan tidak sepenuhnya melanjutkan produksi hingga setelah Festival Lentera. Libur Tahun Baru Imlek juga akan memengaruhi operasi perusahaan pada Februari, dan konsumsi seng hilir domestik diperkirakan hanya pulih secara terbatas.

Secara keseluruhan, pertumbuhan pasokan ingot seng terbatas pada Januari, sementara permintaan hilir melemah secara signifikan, memberikan dukungan yang tidak memadai untuk harga seng. Selain itu, pasar bijih seng domestik secara bertahap melonggar, menyebabkan harga seng menurun sepanjang Januari. Melihat ke Februari, seiring perusahaan hilir secara bertahap melanjutkan produksi, perhatian harus diberikan pada pemulihan konsumsi dan perubahan dalam lingkungan makroekonomi.

Untuk paket data industri timbal dan seng SMM, silakan hubungi: Penghui Tang

Telepon: 150,0846,1791