》Lihat Kutipan, Data, dan Analisis Pasar Tembaga SMM

》Berlangganan untuk Melihat Harga Logam Spot Historis SMM

》Klik untuk Mengakses Basis Data Rantai Industri Tembaga SMM

SMM, 24 Januari:

Dalam hal makroekonomi, awal pekan ini, Trump secara resmi dilantik. Keputusan awal kebijakan tarifnya sementara meredakan sentimen pasar. Meskipun kekhawatiran tentang ketidakpastian selanjutnya tetap ada, pernyataan moderatnya saat ini telah meredakan ketakutan akan putaran baru perang dagang. Indeks dolar AS menurun dalam jangka pendek, mendorong harga tembaga naik. Sementara itu, The Fed AS sangat mungkin mempertahankan sikapnya saat ini selama pertemuan FOMC Januari, dan tren dolar AS yang kuat mungkin bertahan dalam jangka pendek. Imbal hasil obligasi AS yang tinggi telah memberikan tekanan pada aset ekuitas. Meskipun inflasi sedikit mendingin, risiko rebound inflasi tetap ada, yang menyebabkan sentimen pasar berhati-hati. Bank Sentral Eropa berencana melanjutkan pemotongan suku bunga. Ketidakpastian dalam inflasi dan pertumbuhan, terutama potensi gesekan perdagangan yang dipicu oleh pemerintahan Trump, menimbulkan risiko potensial bagi ekonomi Zona Euro. Di Jepang, Bank of Japan berencana menaikkan suku bunga kebijakan sebesar 25 basis poin menjadi 0,5% pada Jumat ini. Yen yang lebih lemah telah berkontribusi pada kekakuan inflasi. Secara keseluruhan, perbedaan suku bunga internasional terus menyempit. Minggu ini, pusat komoditas bergeser ke atas, dengan tembaga LME naik dari $9.150/mt menjadi sekitar $9.300/mt. Di China, ekspansi permintaan domestik yang terus berlanjut bersama dengan kebijakan penyesuaian kontra-siklus telah menyebabkan tren fundamental yang stabil dan membaik. Tembaga SHFE naik dari 75.000 yuan/mt menjadi sekitar 75.700 yuan/mt selama minggu ini, dengan fluktuasi yang relatif kecil secara keseluruhan.

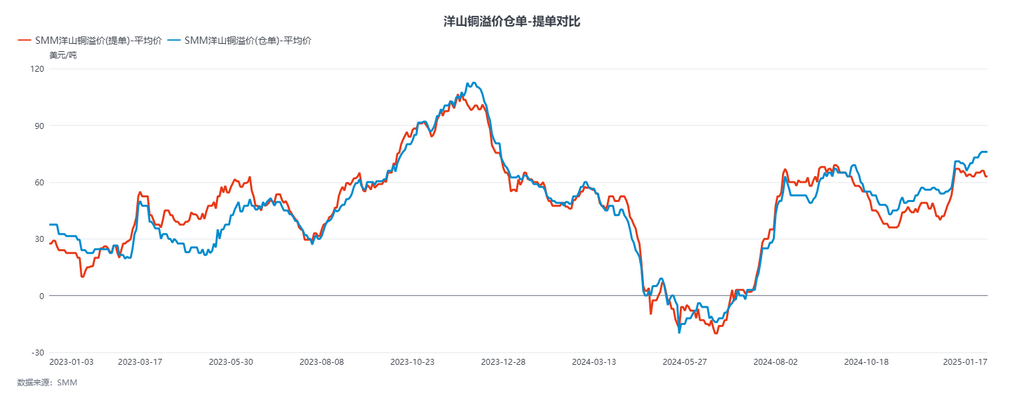

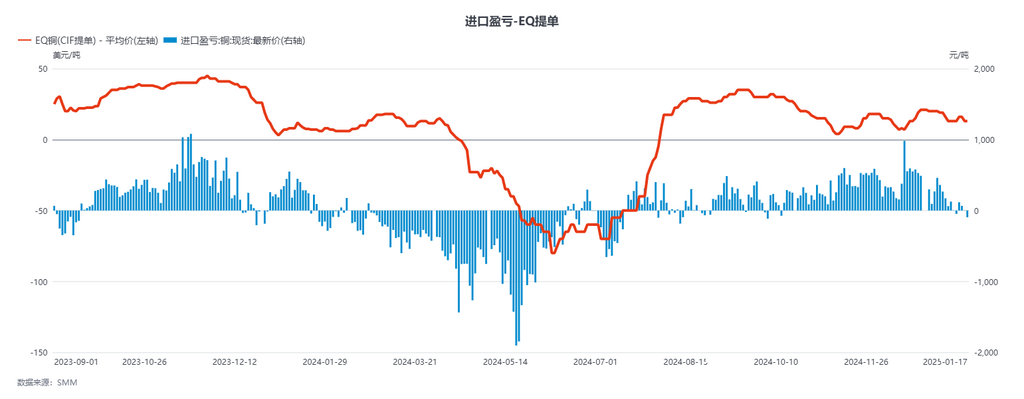

Dalam hal perdagangan luar negeri, minggu ini, jendela arbitrase impor ditutup karena fluktuasi nilai tukar sebelumnya secara bertahap mereda. Namun, selisih harga antara kontrak paling aktif di Comex dan kontrak LME 0-3M tetap tinggi. Karena selisih harga ini tidak disebabkan oleh faktor inventaris, jendela arbitrase impor untuk tembaga yang dihargai dalam dolar AS tetap tertutup rapat. Pemasok mengalihkan penawaran mereka ke kargo yang tiba di bulan-bulan mendatang, tetapi karena lambatnya deklarasi kontrak jangka panjang dan mendekatnya Tahun Baru Imlek, aktivitas pasar aktual tetap lesu. Mengenai EQ, ada penawaran sporadis untuk kargo yang tiba pada pertengahan hingga akhir Februari, tetapi transaksi aktual sangat terpengaruh oleh memburuknya rasio harga SHFE/LME. Selain itu, menurut SMM, beberapa pedagang besar telah mengalihkan pengiriman ke Amerika Utara, dengan volume yang diperkirakan dalam perjalanan sebesar 20.000 mt.

Di pasar domestik, sejak Januari, premi spot tinggi dalam perdagangan domestik telah mereda. Setelah pengiriman kontrak tembaga SHFE 2401, premi spot sedikit mundur, dan kenaikan harga tembaga mengurangi beberapa sentimen pengisian stok pra-liburan dari hilir. Secara keseluruhan, konsumsi domestik melambat tahun ini, karena logistik terhenti dan pesanan perusahaan tetap lemah.

Melihat ke depan untuk minggu depan, The Fed AS sangat mungkin mempertahankan sikapnya saat ini selama pertemuan FOMC Januari. Namun, di bawah tekanan dari pemerintahan Trump yang ingin memotong suku bunga, indeks dolar AS masih memiliki ruang untuk turun. Pemotongan suku bunga Bank Sentral Eropa hampir pasti, memberikan dukungan jangka pendek yang kuat untuk harga tembaga. Tembaga LME diperkirakan akan berfluktuasi dalam kisaran $9.250-9.350/mt, sementara tembaga SHFE, dengan hanya satu hari perdagangan minggu depan karena liburan Tahun Baru Imlek, diperkirakan akan melihat kontrak paling aktif berfluktuasi dalam kisaran 75.500-76.500 yuan/mt. Di pasar spot, minggu depan diperkirakan akan melihat transaksi spot minimal, dengan hampir tidak ada sirkulasi pasar. Harga spot terhadap kontrak tembaga SHFE 2502 diperkirakan tetap dalam kisaran diskon 100 yuan/mt hingga diskon 50 yuan/mt.