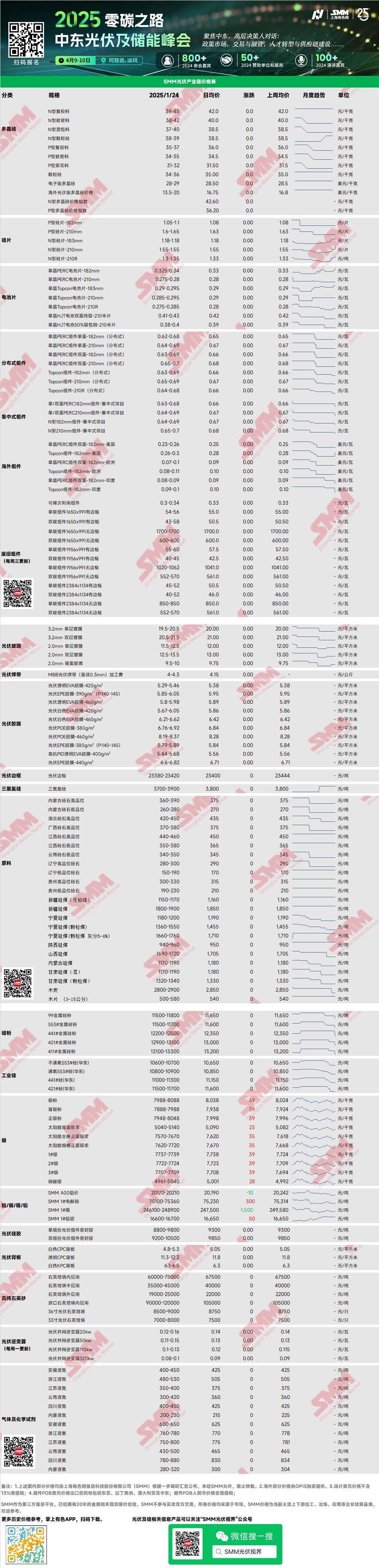

Polysilicon: Minggu ini, harga transaksi utama untuk polysilicon pengisian ulang tipe N adalah 39-45 yuan/kg, dan untuk material padat tipe N adalah 38-42 yuan/kg. Harga polysilicon tetap stabil secara keseluruhan minggu ini. Akhir pekan lalu, sebuah perusahaan terkemuka menyelesaikan transaksi hampir 10 ribu ton pada harga sekitar 41 yuan/kg, yang masih berada dalam rentang harga transaksi utama. Sentimen pasar sebagian besar bersifat wait-and-see, dengan jadwal produksi Februari bervariasi di antara perusahaan.

Wafer Silikon: Minggu ini, wafer silikon domestik tipe N 18Xmm dihargai 1,18-1,18 yuan/potong, wafer tipe N 210R dihargai 1,3-1,35 yuan/potong, dan wafer tipe N 210mm dihargai 1,55-1,55 yuan/potong. Harga wafer silikon tetap stabil secara keseluruhan minggu ini. Resistensi terhadap sumber daya berharga tinggi terus berlanjut, dan transaksi pasar menyusut secara signifikan. Daftar UFLPA menarik perhatian selama akhir pekan dan awal minggu ini, semakin meningkatkan kehati-hatian pasar. Jadwal produksi Februari diperkirakan meningkat sedikit, didorong oleh ekspansi kapasitas di antara perusahaan terintegrasi.

Sel Surya: Harga sel surya tetap stabil minggu ini, terutama karena penimbunan modul dan penandatanganan pesanan sebagian besar selesai pada pertengahan hingga awal Januari. Pesanan baterai baru terbatas, menjaga harga tetap stabil dengan kemungkinan perubahan kecil sebelum liburan. Beberapa basis produksi baterai mulai menghentikan operasi untuk liburan minggu ini, tetapi sebagian besar produsen baterai tetap beroperasi, melanjutkan produksi selama Tahun Baru Imlek. Harga untuk sel surya PERC182 efisiensi tinggi (efisiensi ≥23,2%) adalah 0,325-0,34 yuan/W; sel surya Topcon183 (efisiensi ≥25%) adalah 0,285-0,295 yuan/W; sel surya Topcon210RN adalah 0,28-0,285 yuan/W; sel surya Topcon210 adalah 0,285-0,295 yuan/W; dan produk utama setengah sel HJT210 dihargai 0,36-0,38 yuan/W.

Modul PV: Di pasar modul saat ini, harga transaksi utama untuk modul PERC182mm terpusat adalah 0,63-0,68 yuan/W, modul PERC210mm adalah 0,64-0,69 yuan/W, modul tipe N 182mm adalah 0,64-0,69 yuan/W, dan modul tipe N 210mm adalah 0,65-0,7 yuan/W. Rentang harga transaksi utama tetap stabil. Selama musim sepi, volume pesanan turun secara signifikan. Harga di pasar terpusat relatif stabil, sementara pasar terdistribusi melihat harga stabil karena volume transaksi yang berkurang. Pengiriman pesanan ditunda hingga setelah liburan atau Maret. Setelah liburan, perusahaan modul terkemuka berencana meningkatkan tingkat operasi. Perbedaan dalam pesanan yang dimiliki di antara perusahaan untuk Februari terlihat, dengan durasi liburan berkisar antara 5 hingga 15 hari. Tingkat operasi Februari diperkirakan bervariasi, dengan jadwal produksi keseluruhan diproyeksikan menurun sedikit sekitar 1 GW MoM.

Pengguna Akhir: Selama minggu 13-19 Januari 2025, statistik SMM menunjukkan bahwa perusahaan domestik memenangkan tender untuk 28 proyek modul PV, dengan harga tender yang dimenangkan terkonsentrasi dalam rentang 0,65-0,71 yuan/W. Harga rata-rata tertimbang untuk minggu ini adalah 0,72 yuan/W, naik 0,03 yuan/W dari minggu sebelumnya. Total kapasitas pengadaan yang dimenangkan adalah 4.681,98 MW, turun 2.208,41 MW dari minggu sebelumnya. Memasuki 2025, proyek pembangkit listrik tenaga surya berbasis tanah memasuki masa tenang, dengan kemajuan melambat. Secara keseluruhan, Q1 tetap menjadi musim sepi domestik untuk permintaan, dengan instalasi terbatas yang diharapkan sebelum dan setelah Tahun Baru Imlek. Sebagian besar pesanan yang dijadwalkan untuk pengiriman sebelum liburan kini ditunda hingga setelah liburan. Mulai pertengahan Februari, pesanan diperkirakan meningkat sedikit dengan pengadaan untuk proyek terpusat, dengan sebagian besar permintaan terakumulasi pada Maret. Implementasi kebijakan terdistribusi baru diharapkan mendorong lonjakan instalasi pasca-liburan untuk proyek residensial dan komersial-industri.

Film Enkapsulasi: Minggu ini, harga film transparan EVA adalah 12.600-13.000 yuan/mt, film co-extruded EPE adalah 15.000-15.300 yuan/mt, dan film POE adalah 17.800-18.100 yuan/mt. Harga film tetap stabil. Harga Februari akan bergantung pada tren harga EVA grade PV pasca-liburan.

EVA/POE: Harga EVA grade PV diperdagangkan pada 10.600-10.900 yuan/mt, sementara harga POE adalah 12.000-13.800 yuan/mt. Sentimen bullish pasca-liburan meningkatkan permintaan penimbunan. Pasar spot EVA tetap ketat, dan harga diperkirakan akan naik lebih lanjut. Kapasitas POE domestik baru dijadwalkan mulai beroperasi pada Maret, yang berpotensi menyebabkan tren penurunan harga 4CPOE.

Kaca PV: Minggu ini, penawaran harga kaca PV tetap stabil. Hingga saat ini, penawaran utama untuk kaca lapisan tunggal 2,0mm adalah 12 yuan/m², dan untuk kaca lapisan tunggal 3,2mm adalah 19,5 yuan/m². Pada minggu terakhir sebelum liburan, volume perdagangan kaca PV meningkat secara tak terduga, dengan beberapa perusahaan modul terkemuka melakukan penimbunan moderat. Menurut statistik yang tidak lengkap, volume perdagangan kaca Januari melebihi produksi modul sekitar 8 GW, menyebabkan sedikit pengurangan inventaris kaca meskipun permintaan lemah. Namun, selama liburan Tahun Baru Imlek, produksi kaca akan terus berlanjut, sementara produksi modul akan menurun karena penghentian operasi untuk liburan. Inventaris kaca diperkirakan meningkat minggu depan. Pada Februari, penimbunan modul sebelum liburan diperkirakan akan mempertahankan volume pengadaan yang tinggi, menyebabkan pasokan kaca ketat dan tren kenaikan harga yang jelas.

Pasir Kuarsa Kemurnian Tinggi: Minggu ini, harga pasir kuarsa kemurnian tinggi domestik tetap stabil. Penawaran pasar saat ini adalah sebagai berikut: pasir lapisan dalam pada 65.000-75.000 yuan/mt, pasir lapisan tengah pada 35.000-45.000 yuan/mt, dan pasir lapisan luar pada 19.000-25.000 yuan/mt. Tidak ada transaksi signifikan yang terjadi di pasar pasir kuarsa kemurnian tinggi domestik minggu ini. Di sisi pasokan, perusahaan terkemuka mengurangi tingkat operasi karena kendala bahan baku, sementara perusahaan pasir lainnya juga menurunkan produksi karena liburan karyawan dan penghentian logistik. Di sisi permintaan, perusahaan crucible mengurangi operasi karena liburan, melemahkan permintaan untuk pasir kuarsa. Meskipun jadwal produksi wafer silikon meningkat sedikit, inventaris crucible tetap mencukupi, menyebabkan rendahnya keinginan pengadaan untuk pasir kuarsa. Negosiasi pasca-liburan diperkirakan akan mendominasi, dengan harga kemungkinan tetap stagnan.

Tinjauan Mingguan Backsheet: Minggu ini, harga pasar backsheet PV tetap stabil pada tingkat rendah. Backsheet CPC putih dengan lapisan fluor ganda dihargai 4,8-5,3 yuan/m², sementara backsheet CPC transparan dengan lapisan fluor ganda dihargai 11,3-12,3 yuan/m². Menjelang Tahun Baru Imlek, aktivitas pasar backsheet tetap lesu. Umpan balik terbaru dari produsen backsheet menunjukkan bahwa penawaran harga backsheet konvensional sebagian besar di atas 5 yuan/m², dengan produsen menunjukkan resistensi harga yang kuat.

Menurut umpan balik pasar, angka produksi backsheet terbaru Januari sedikit di bawah ekspektasi awal bulan, dengan tingkat operasi industri secara keseluruhan di bawah 8%. Beberapa perusahaan terkemuka mengindikasikan rencana untuk mengurangi kapasitas backsheet tahun ini, dengan jadwal produksi tahunan diperkirakan menurun secara signifikan dibandingkan 2024. Industri backsheet terus menghadapi dinamika pasokan dan permintaan yang lemah.

Inverter: Minggu ini, rentang harga inverter adalah sebagai berikut: model 20 kW pada 0,12-0,16 yuan/W, model 50 kW pada 0,11-0,15 yuan/W, model 110 kW pada 0,1-0,14 yuan/W, dan model 320 kW pada 0,09-0,11 yuan/W. Produksi di sisi pasokan tetap stabil dan mencukupi, sementara sentimen permintaan secara keseluruhan biasa saja. Permintaan pengadaan dan pengiriman pasca-liburan diperkirakan meningkat secara signifikan, dengan meningkatnya permintaan untuk model residensial.

》Lihat Database Rantai Industri PV SMM